文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实、钱智俊

“人不能两次踏进同一条河流。”在不同的历史情景下,看似相同的宏观现象,往往具有不同的经济意义。

2018年6月14日,美联储如期宣布加息,并且多数决策者支持2018年加息四次,表明鹰派加息正在提速。另一方面,为了最优化政策效果,美联储悄然放缓缩表进程,形成了“快加息+慢缩表”的政策搭配。这导致长端利率的上升明显滞后于短端利率,是当前收益率曲线平坦化的主因。因此,有别于历史经验,当前趋于平坦的收益率曲线并非经济衰退信号,而是美国货币政策正常化的必经之路。有鉴于此,我们认为,短期来看,曲线平坦化将进一步延续,但不会出现利率倒挂。长期来看,随着缩表操作的制约因素渐次消解,至2019年中期,美联储有望转向“慢加息+快缩表”的新组合,从而使收益率曲线重新陡峭化。

“快”加息+“慢”缩表=“平”曲线。2018年6月14日,美联储宣布加息25个基点,并且点阵图显示多数决策者支持2018年加息四次,符合我们此前报告预判。此举表明,美国鹰派加息步伐将进一步加快。受此驱动,美国短端利率有望加速提升,导致收益率曲线平坦化现象进一步凸显。可以预计,今年下半年,根据这一现象而推断美国经济即将衰退的忧虑之声将不绝于耳。从学理来看,将收益率曲线平坦化作为经济衰退的先行指标,其根本逻辑在于:由于存在流动性溢价,长端利率应当显著高于短端利率,如果期限利差收窄甚至倒挂,则表明实体经济长期投融资需求不足,未来经济增长动力转弱。但是,我们认为,当前美国经济正面临史无前例的特殊情景,并不契合于上述常态化的经典理论。危机十年中,美联储采用规模空前的量化宽松,绕过流动性陷阱的掣肘,直接压低长端利率。以这一扭曲的、非常态的收益率曲线为起点,当前的货币政策正常化本质是“双向收紧”。一方面,通过加息,使紧缩信号从短端利率传导向长端利率。另一方面,通过缩表,针对性地消除量化宽松对长端利率的额外抑制作用。因此,不同于历史上的前几轮复苏期,在本轮复苏期中,收益率曲线的修复不仅依赖加息的绝对快慢,更取决于加息和缩表的相对快慢。2017年3月至今,由于鹰派加息步伐加快,而缩表操作受制于内生性因素(详见下文),进程相对放缓,导致了长端利率的抬升明显滞后于短端利率,进而推动了收益率曲线的平坦化。有鉴于此,当前的“平”曲线,并非实体经济长期投融资转弱的信号,更不是衰退的先兆,而是美国货币政策正常化的必经之路,是在非常态的危机十年后,美国经济转入真实复苏的阶段性常态表现。

“慢”缩表慢有何因? 从美联储决策视角来看,我们认为,当前的“快加息+慢缩表”的政策搭配并非偶然为之,而是一种必然且合理的最优组合。其内在原因主要有三点。

第一,防范经济下行风险。2015年末货币政策正常化开启以来,美联储长期担忧经济风险处于不对称状态,下行风险远高于过热风险。根据美联储研究[1] [2] [3],大规模缩表虽然可以抬升期限溢价,但同时可能造成自然利率的过度降低,导致“流动性陷阱”发生的可能性增加。由此,一旦在缩表过程中出现经济波动,美联储将没有足够的政策空间加以应对。因此,在经济下行威胁消退之前,缩表操作难言提速,这一思路也体现于美联储2017年发布的渐进式缩表计划。

第二,确保政策精准性。危机十年之后,由于金融周期和经济周期的错配,美联储亟需动态平衡呵护复苏、平抑通胀、化解金融风险的多重目标,因此政策工具必须高度精准有效。正如耶伦所言[4],相比于传统加息,美联储对于缩表影响的预测能力大幅落后。而加息作为常用的政策工具,有着明确的数量目标(温和通胀率)和完备的前瞻指引,能够将政策信号高效传递至市场。因此,在货币政策正常化的前期,尤其是在通胀加速上行的当下,效率高、不确定小的加息无疑会首先受到美联储倚重。等到政策利率达到温和通胀率后,加息必要性降低,美联储才会转而加快缩表步伐。

第三,最大化政策收益。2018年年初以来,虽然全球步入普遍复苏,但是美国经济周期依然明显领先于新兴市场。基于此,即使在当前节奏下,美国货币紧缩步伐就已经大幅超过新兴市场,并导致国际市场美元流动性短缺。近期,阿根廷等新兴市场爆发货币危机,印度、印尼两国央行亦呼吁美联储放慢紧缩,正是这一趋势的反映。当然,美联储不会以别国利益为重,不过真正值得其担忧的是:一旦缩表提速,将大概率与加息产生强烈共振,过度吸引资本回流,反向增加国内美元流动性,损害货币紧缩的政策效果,并重燃金融市场泡沫风险。为避免这一困境,美联储在加速加息的同时,必然审慎把握缩表力度,从而造成长期的“快加息+慢缩表”格局。

“慢”缩表慢在何处?基于上述原因,美联储有意愿放缓缩表进程。那么,在现实的政策实践中,缩表是否真的放慢了?慢到何种程度呢?我们可以通过以下两个视角加以检验。

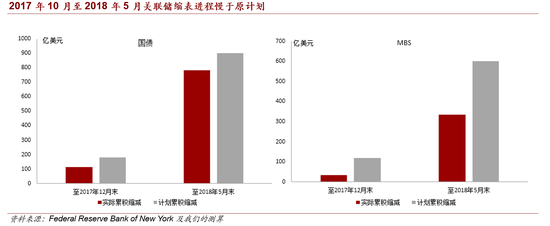

从绝对程度看,缩表慢于计划。根据美联储2017年发布的缩表计划[5]推算,2017年10月至2018年5月,美联储资产负债表中的国债规模预计缩减900亿美元 ,MBS预计缩减600亿美元。而现实中,国债规模仅缩减783亿美元,MBS仅缩减336亿美元,均大幅落后于计划(详见附图)。这表明,美联储在政策实践中并未充分利用既定的到期偿付上限,而是悄然放缓了缩表速度。

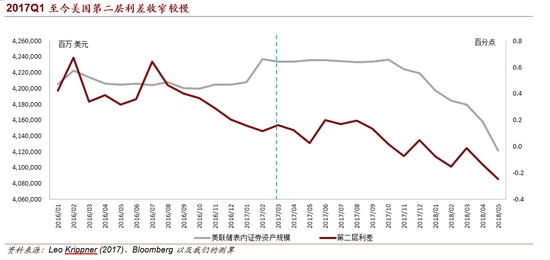

从相对程度看,缩表慢于加息。在此前报告中,我们提出了“双利差”模型,用以量化评估货币政策正常化进程。应用于本文的研究,第一层利差(名义自然利率-政策利率)可以衡量加息引致的松紧变化,第二层利差(政策利率-影子利率)可以衡量缩表引致的松紧变化。其中,虽然量化宽松的效果并不直接反映于政策利率,但是可以依据其对收益率曲线的扭曲效应,逆向推算出实现相同效应所需的利率水平,即为“影子利率”。由此,第二层利差能够将缩表的紧缩效应换算成利率信号,使其与加息的紧缩效应具有可比性。凭借这一工具,我们测算得到,2017年3月至2018年3月,第一层利差收窄约1.0个百分点,第二层利差收窄约0.2个百分点。这表明,随着2017年3月美联储开始提速加息,加息引致的边际紧缩效应超过缩表,紧缩政策对短端利率的提升作用超过长端利率。这合理解释了为何2017年3月以来美国期限利差持续下行、收益率曲线趋于平坦(详见附图)。

“慢”缩表慢至何时?基于上述理论分析和实证检验,可以知“快加息+慢缩表”的政策搭配,是导致当前收益率曲线平坦化的主要原因。由此,我们判断,当前的收益率曲线平坦化不是经济衰退的先兆,而是货币政策正常化的阶段性表现。今年下半年,由于“慢”缩表不会改变,所以曲线平坦化仍将延续,但不会转变为利率倒挂。

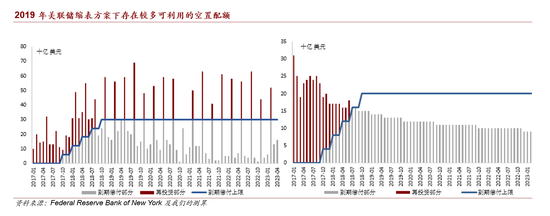

展望未来,到2019年中期,随着经济形势的变化,美联储将有意愿、有能力改变“快加息+慢缩表”搭配,转向“慢加息+快缩表”,从而使收益率曲线重新陡峭化。在意愿层面,制约缩表提速的内在原因将逐步消退。其一,6月议息会议中,美联储看好美国复苏前景,认为未来几年通胀将略高于长期目标。我们预计,至2019年上半年,随着税改刺激作用的释放,过热风险将超过下行风险,成为主要政策忧虑,为缩表提供了施展空间。其二,至2019上半年,政策利率将大概率超越温和通胀率,有望推动政策重心从加息转向缩表。其三,随着全球多元化涨潮的延续,至2019年上半年,新兴市场与美国的经济周期差距有望大幅缩小,加速缩表不会引致过度的资本回流,紧缩效应得到充分发挥。同时,在能力层面,美联储也早已为加速缩表预设了政策渠道。从此前公布的缩表计划[5]推算,2019年,无论是国债还是MBS,每个月的到期额度常常不能触及上限,缩表配额出现大量空置(详见配图)。借助这些空置配额,美联储能够在不改变既定政策框架的前提下,主动卖出长期国债和MBS,有针对性地修复收益率曲线。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。