文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

从4月至今,美元强势升值,逆转了2017年持续贬值的势头,超出了市场预期。新一轮美元升值的驱动因素有哪些?在美元走强趋势下,人民币汇率将如何变化?这或许是每个投资者心中的疑问。

特朗普已放弃弱美元减赤字战略

特朗普已放弃弱美元减赤字战略四因素驱动美元升值

整体来看,美元自今年4月份以来重新走强,主导因素主要有以下四个方面。

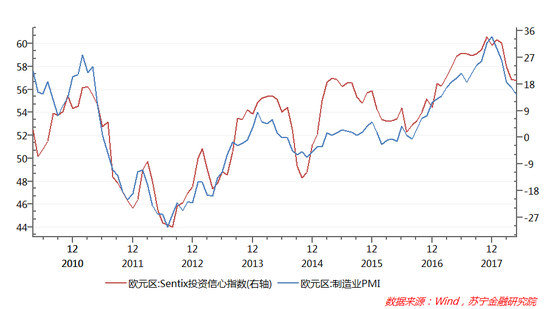

首先,美国经济基本面显著强于欧洲和日本。美元指数不是美国的独角戏,而是美国经济与各国经济对比后的结果。特别是在美元指数中权重高达57.6%的欧元区经济基本面,是影响美元走势最主要的外部因素。今年一季度,欧元区、日本、中国以及部分新兴市场国家的经济增长动力有所走弱,其中欧元区5月份的投资信心指数和制造业PMI指数,均创去年2月以来新低(见下图)。欧洲央行表示,即使今年内将结束QE政策,但受经济不景气的影响,可能也会推迟加息步伐。另外,日本和英国经济数据重新陷入低迷与美国经济增长强劲形成强烈对比。

事实上,年初至今,美国经济增长和企业盈利增速较去年四季度继续加速,一季度美国经济同比增速达2.82%,为2016年以来新高。随着新一轮财政刺激政策开始生效,势必进一步提振美国经济增长预期。由此,美国强、欧洲弱的分化趋势,是美元再度升值的基本面因素。

其次,贸易摩擦和地缘政治动荡触发国际资本“避险”需求。国际资本“避险”需求也是美元升值的重要因素,主要有以下三个方面:其一,今年以来,特朗普政府不但挑起了中美贸易摩擦,还向欧盟、日本、加拿大、墨西哥、韩国等盟友四面出击,全球性贸易争端一触即发;其二,意大利政局动荡加剧了市场对欧元命运和欧洲经济的担忧,美国和意大利等国家的利差快速走扩(见下图),加大了欧元贬值压力;其三,目前来看虽然朝鲜问题可能将有所缓解,但伊朗和叙利亚问题仍在深度博弈之中,随时可能掀起全球性的地缘政治动荡。

再次,投资市场做多美元的情绪日渐浓重。一般而言,外汇市场以非商业多头持仓数量和占比来评价投机资本对美元指数的看法,4月下旬以来,美元指数非商业多头持仓数量持续攀升,5月末非商业多头持仓占持仓总数比重更是高达74.9%,接近2014-2015年美元升值压力最大的时期(见下图)。可见,与2017年投机资本做多美元力量疲软不同的是,4月份以来市场做多美元的氛围浓厚,这说明国际资本对美元阶段性升值的前景看好。

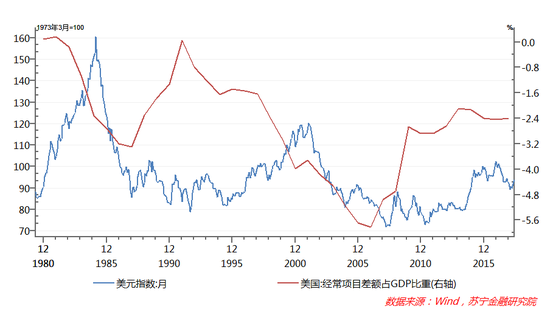

最后,特朗普政府“弱美元”政策姿态正在发生改变。美元的走势,特朗普的态度至关重要。回顾特朗普政府执政之初,正处于美元强势升值阶段。彼时的特朗普及其财长姆努钦,轮番抨击人民币、日元和欧元对美元的贬值,他们希望通过美元贬值来改善贸易失衡问题,但是无论是历史经验还是 2017年的实践都表明,美元贬值并没有削减美国贸易赤字(见下图)。因此,今年以来,特朗普正在改变策略,通过与中国、欧洲、日本等主要贸易伙伴开展直接贸易磋商,各国“扩大自美进口、限制对美出口”的简单粗暴方式来削减赤字。

综合来看,经济基本面“美强欧弱”、意大利政局动荡、特朗普对美元态度的改变等因素还将持续,下半年美元保持相对强势的可能性依然较大。

人民币汇率将向何处去?

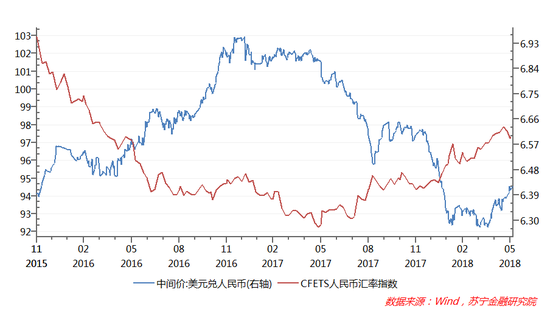

美元的强势升值,必然使得人民币跟随美元升值而被动贬值。自4月16日美元开始启动升值至6月5日,美元升值幅度累计达到5.12%,与此同时,人民币对美元汇率从6.28贬值到6.42,贬值幅度为2.23%。而自去年下半年以来,人民币一篮子货币汇率指数(CFETS)则一直保持震荡上行、稳中有升的走势(见下图),这是央行保持人民币对外购买力整体稳定的政策结果。

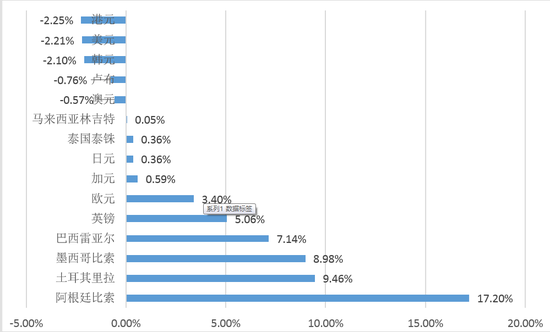

更进一步分析,在全球范围内,虽然人民币对美元呈现贬值趋势,但人民币相对于主要非美元货币都保持了升值的势头。同样以4月16日至6月5日为区间,人民币对欧元和英镑的升值幅度分别达到3.4%和5.06%,对阿根廷比索、土耳其里拉、墨西哥比索和巴西雷亚尔等主要新兴市场国家货币更是大幅升值。另外,由于港元、韩元对美元汇率保持稳定,这使得人民币对这两种货币的汇率贬值幅度,与对美元贬值幅度基本接近(见下图)。

数据来源:Wind资讯,苏宁金融研究院整理

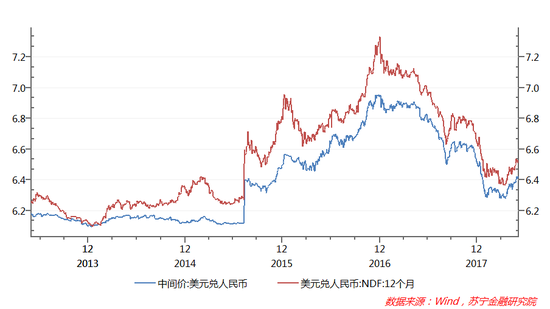

综合来看,人民币对全球大多数国家货币的汇率都有不同程度的升值,人民币在国际市场上是仍是强势的主要货币之一。不过,人民币汇率的未来前景,主要取决于美元汇率的走势。至于当前人民币对美元汇率水平是否高估或低估,可以从在岸人民币汇率和离岸市场无本金交割远期外汇交易(NDF)汇率的差额来进行评估。4月下旬以来,人民币对美元中间价和NDF对美元汇率的差距保持基本稳定,并没有出现明显走阔的态势。这说明国际资本认为,人民币对美元汇率不存在明显的高估或低估,人民币对美元汇率将跟随美元升值而被动贬值,而像2015年“811汇改”中连续多次大幅调整的可能性不大。

综合来看,鉴于美国经济还将保持对欧元区和日本经济的相对强势,加上美联储渐进加息、特朗普对美元升值的态度改变和国际资本的避险需求,短期内美元阶段性升值可能要持续一段时间,但要突破前期高点的可能性不大。相应地,人民币对美元汇率将跟随美元升值而被动贬值,人民币汇率指数(CFETS)将继续保持稳中有升的态势。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。