文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实、王宇哲

顺势而为是投资的成功之钥。趋势决定了长期格局,而变化反映出短期动态。要想准确把握趋势的机遇,甄别变化的性质无疑是关键。

程实:中美贸易摩擦仍将延续

程实:中美贸易摩擦仍将延续“天上浮云如白衣,斯须改变如苍狗”。世间唯一不变的,正是变化本身。在纷繁的万千变化中,有嬗变,有骤变,有聚变,有衰变。但万变不离其宗,抓住变化的来源、捕捉变化的本质,才能辨别变化的边际、前瞻变化的演进、判断变化的结果。历史终将揭示答案,但细致的观察和清晰的逻辑可以事先解析变化,既见树木,又见森林。

2018年至今,全球宏观经济和金融市场经历了诸多变化:中美贸易冲突升级,新经济与信息科技持续强势,金融市场剧烈波动,美元指数先跌后升,香港货币当局多次购入港币以维持联系汇率。对于这些杂音与主音互现、趋势与异象并存的变化,其影响量级、作用范围、持续时间、反馈机制和拐点属性各不相同。

2017年,我们提到,顺势而为是投资的成功之钥。趋势决定了长期格局,而变化反映出短期动态。要想准确把握趋势的机遇,甄别变化的性质无疑是关键。一方面,只有明确区别量变与质变的差异,才能抓住最核心的变化和最关键的时点,既不过度反应,也不错失良机;另一方面,趋势的形成必然伴随着变化的共振,但唯有持续的正反馈才具备转化为趋势的动能,拐点的判断不光凭借运气,更依靠逻辑。

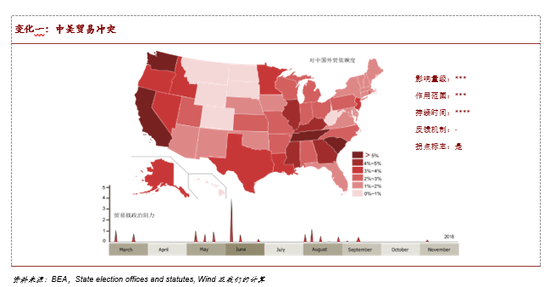

变化一:中美贸易冲突。中美贸易战是新时代大国博弈的序章,新冷战不会发生,但贸易摩擦仍将延续。今年3月,中美贸易冲突全面升级。经过三轮经贸磋商,双方最终就实质性减少双边贸易不平衡、加强知识产权保护、鼓励双向投资等问题达成框架性共识。我们认为,本轮贸易战本质上是新时代大国博弈显性化的开端。考虑到中美两国“大而不能倒”的相互依存性日益凸显,贸易战不会导向囚徒困境和修昔底德陷阱。

新时代没有“新冷战”,但中美两国之间的全面竞争将更聚焦于长期战略利益而非短期商业利益。从贸易战的阶段看,双方的限制与反制形成了天然的负反馈,而美国中期选举进程也是决定贸易战走势紧张/缓和的重要因素。对美国各州进出口依存度、选票数量、初选进程的定量分析表明,贸易战第一阶段高潮期或已近尾声,而在11月正式选举时点附近贸易摩擦可能再次升级(详见附图)。

从贸易战的全球背景看,美国对中国贸易制裁的历史演变路径呈现“大趋势+小周期”的显著规律,制裁强度的阶段性冲高均发生在全球多元化的涨潮时期。随着新一轮多元化涨潮正式启动,全球性的贸易摩擦仍将持续。

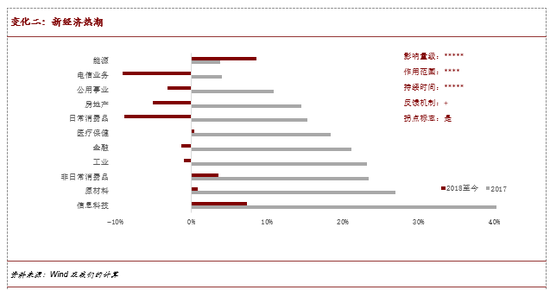

变化二:新经济热潮。新经济的趋势性力量日益显现,加速进化的摩尔定律和技术普及的滞后效应不断构建起创新的正反馈。科学技术的进步,不仅悄然提振了全要素生产率,为经济长期发展和市场长期繁荣提供了坚实助力,还显著改变了经济生态,为人类行为模式和市场运行模式的演化奠定了基础。2017年,无论是基础科学,还是人工智能、生物医药、互联网金融等应用科学,都呈现出百花齐放的蓬勃朝气。科学技术的时代价值也在金融市场充分显现,主要市场的科技股指数表现均大幅领跑其他行业。

2018年至今,信息科技依然持续领先于绝大多数MSCI行业指数(详见附图),阿里巴巴、腾讯、苹果等标杆企业展现出巨大的发展动能。一方面,科学技术的发展具有“加速进化”的特征,摩尔定律不断推动着人类生产可能性边界的外移,而资本市场的助力将加快新技术革命走向蜕变的奇点;另一方面,基础创新普及的滞后效应也为新兴技术的爆发式扩张带来了无限的想象空间,科技创新已化为新一代人工作和生活之中深深的时代烙印,创新的应用场景和布局潜力将被空前拓展。

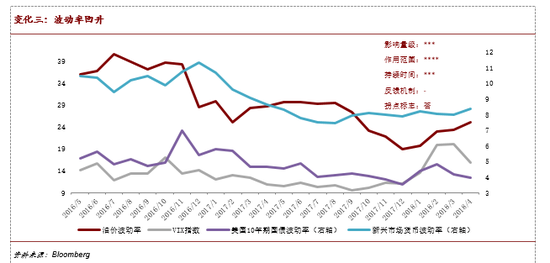

变化三:波动率回升。金融市场波动率开始回升,风险认知低位趋同终究难以持续。今年年初,沉寂了许久的全球资本市场出现剧烈波动,比特币价格从2017年12月中旬逾19000美元的高位一度狂跌至8000美元以下,美股、美债均出现暴跌和暴涨,VIX指数从不到10%的绝对低位一度攀升至20%以上,地缘风险、贸易战威胁等也对外汇市场和大宗商品市场带来冲击(详见附图)。

事实上,2017年全球金融市场风险偏好上升是不可持续的“赚钱默契”。一方面,金融市场心照不宣地勉力维系和谐氛围,在泡沫破灭前尽力赚取快钱,因而不断加码杠杆水平、冒险行为和“博傻交易”,大举进军比特币等高投机性资产。另一方面,投资者心理阈值的提高也令波动率创纪录地持续徘徊在绝对低位,乐观的共识为变盘的踩踏埋下了伏笔。

我们认为,随着真实的普遍复苏更多由实体经济驱动,货币政策边际收紧会检验真实复苏的含金量,习惯于“宽松麻痹”的市场不得不接受风险定价的系统性调整,重心过低的波动率指数将逐渐向理性中枢靠拢。而在“旧力已弱、新力未强”的增长状态转换阶段,换挡风险在短期和长期均广泛存在,投资者也将回到正常感知,关注经济增长内生动力的可持续性。

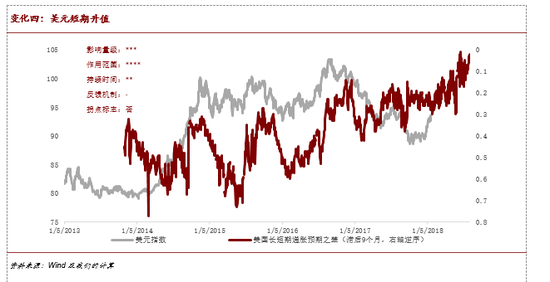

变化四:美元短期升值。通胀预期上行带来鹰派加息压力,美元短期升值不改长期贬值基础。4月中旬以来,美元指数出现快速升值,不仅收复年初跌幅,甚至一度接近去年底的阶段性高位。我们认为,要理解美元贬值的逻辑关键在于厘清其运行的长、短期机制。从短期来看,抛开欧洲经济近期的相对疲软、地缘风险重新积聚等外部因素,去年底以来美国自身真实复苏所带来的短期通胀预期回升是重要原因。

从2013年“削减恐慌”( taper tantrum)至2017年3季度,美国通胀基础未稳,鸽派加息进程中“明紧实松”的货币政策带来短期通胀预期的反复震荡,货币幻觉仍是推高通胀的主因。但随着实体经济的稳健上行,通胀预期真正回暖,鹰派加息的力度有望超出前期共识,也对美元指数带来了积极提振(详见附图)。

从长期来看,相对经济增长潜能的变动是美元周期的内生动力。就复苏阶段而言,当前美国进入复苏周期的下半场,甚至出现了过热迹象,而欧洲总体仍处于复苏的前、中期,经济内生动能仍在积蓄,中国经济“从高速增长转向高质量发展”的开局之年也迎来了超预期的改革举措。综上,我们认为,美元指数可能在阶段性高位震荡后转向,进入下行周期的贬值轨道。

变化五:“港币保卫战”。“港币保卫战”实为被动缩表的必要环节,联系汇率制度印证全球货币政策正常化拐点。受制于特殊的联系汇率制度,香港货币当局并不具备货币政策独立性。因此,在货币供给端,无论扩张或是收缩资产负债表,香港货币当局都只能采用被动方式进行。2018年年初以来,随着全球经济开启真实普遍复苏,主要经济体的货币政策加速转向,港府也由被动扩表转入被动缩表。

相对于其他央行可以通过价格工具和数量工具直接调节市场流动性和资产负债表,香港货币当局的政策利率(贴现窗基本利率)无力引导HIBOR利率上行,因此港府的被动缩表需要以汇率为中介,分两个步骤进行。

步骤一,在港币汇率触及7.85的弱方兑换保证之前,港美利差的走阔催生息差套利行为,由市场自行抛出港币,并带来贬值压力。步骤二,一旦港币汇率触及7.85的弱方兑换保证,港府以美元购入港币,一方面缩减资产负债表中的美元资产规模,一方面则压缩流通中的基础货币。受此影响,货币供给由过剩转向平衡,港币利率上行、息差套利趋弱,港币汇率随之企稳(详见附图)。

由此可见,港币汇率和利率的“双低迷”现象并非货币危机的前兆,而是在特殊的联系汇率制度安排下,市场的“无形之手”难以消化危机十年所积累的过剩流动性,但这也恰好证明全球货币政策正常化的趋势性拐点已经到来。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。