文/新浪财经意见领袖(微信公众号kopleader)专栏作家 唐建伟

2017年中国经济增长最主要的动能来自于最终消费,其贡献率达到58.8%。虽然消费仍是拉动经济增长的第一动能,但消费增速却创下新低,未来消费还有没有增长空间?消费还能为中国经济从高速度向高质量发展助力吗?

2017年中国经济实现了6.9%的增速,是近六年来首次出现年度同比回升。从支出法来看,2017年全年累计6.9%的GDP同比增速中,最终消费拉动4.1%,资本形成拉动2.2%,净出口拉动0.6%。2017年中国经济增长最主要的动能来自于最终消费,其贡献率达到58.8%。

但其实比较2016年的数据(消费拉动4.3%,贡献率达到64.6%)和2017年前三季度(消费拉动4.3%,贡献率达到64.5%)的数据我们却发现,2017年全年最终消费支出对GDP增长的贡献率较2016年及2017年前三季度都是有所下滑的。而且从社会消费品零售总额名义及实际同比增速来看,都降至近年以来的新低。2017年消费的名义增速只有10.2%,创下自2004年以来的增速新低。而包括了服务消费的全国居民人均消费支出实际增速更是跌至5.4%,较2016年的6.8%下滑了21%,创该数据公布以来的历史新低。虽然消费仍是拉动经济增长的第一动能,但消费增速却创下新低,未来消费还有没有增长空间?消费还能为中国经济从高速度向高质量发展助力吗?

一、未来消费还有较大总量增长空间

我们首先分析中国消费还有没有总量增长空间。国际经验表明,从长期来看,决定消费增长的是居民的可支配收入的绝对水平及其增长空间。

从中国目前的人均国民收入水平来看,中国居民的消费仍有较大的上升空间。据世界银行的数据,截止2016年末中国的人均GDP才刚刚突破8000美元,达到8123.18美元,远低于同期美国的57466.79美元和日本的38894.47美元,也明显低于中国香港的43681.14美元。

图1:中、美、日及中国香港人均GDP比较 资料 来源:Wind,交行金研中心

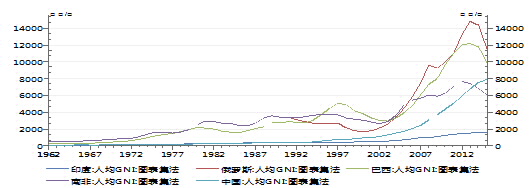

图1:中、美、日及中国香港人均GDP比较 资料 来源:Wind,交行金研中心即使与同样发展水平的金砖国家相比,中国的人均国民收入(GNI)水平也不算高。中国2016年人均GNI是7983美元,印度为1600美元,南非是6000美元,巴西是9850美元,俄罗斯是11450美元,后两者人均国民收入均高于中国。因此,随着中国人均国民收入的增长,中国居民消费增长的空间还很大。

图2:中国人均GNI在金砖国家中排名中等 资料来源:Wind,交行金研中心

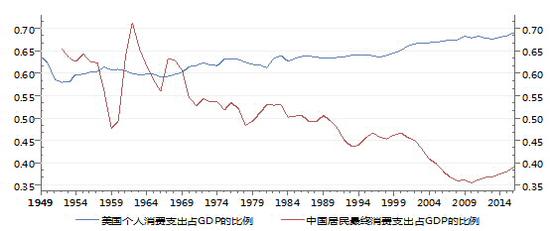

图2:中国人均GNI在金砖国家中排名中等 资料来源:Wind,交行金研中心从消费占GDP比重来看,消费也有提升空间。2016年,美国个人消费支出占GDP的比例是69%,而同期中国居民的最终消费支出占GDP的比例只有39%,二者差了有30个百分点,如果中国的居民最终消费支出在GDP中的占比能接近或达到美国目前的水平,那么未来中国居民消费增长的空间巨大!

图3:中美两国消费占GDP比例 资料来源:Wind,交行金研中心

图3:中美两国消费占GDP比例 资料来源:Wind,交行金研中心二、我国消费增长存在较多制约因素

虽然理论上分析我国消费仍有较大增长空间,但现实中消费增长一直存在一系列制约因素:

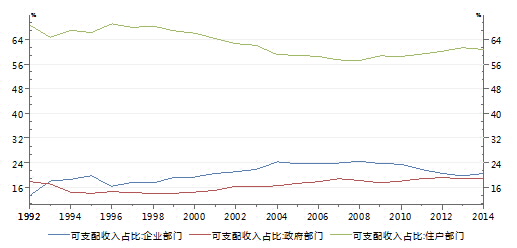

一是目前国民收入的分配不合理,住户部门占比下降不利于消费增长。长期以来由于我国政府及国有企业在资源配置中占据主导地位,使得国民收入的初次分配中,政府及企业部门的占比过高,而住户部门的占比偏低。这种分配结构不利于居民消费的增长。虽然政府近几年加大了转移支付的力度,使得住户部门收入分配占比持续下降的局面得到一定程度的缓解,住户部门的可支配收入在国民收入的占比由2008年低点时的57.2%上升至2014年的60.65%,但离上个世纪九十年代高点时的69%仍有一定距离。

图4:各部门在国民收入分配中的占比(单位:%) 资料来源:Wind,交行金研中心

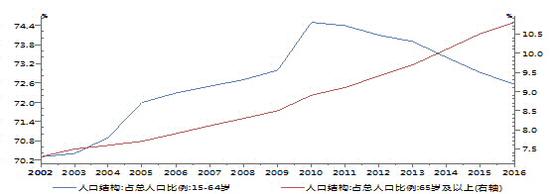

图4:各部门在国民收入分配中的占比(单位:%) 资料来源:Wind,交行金研中心二是人口的老龄化也不利于消费。其实,我国人口结构早在2000年左右就已经开始进入老龄化,当年我国65岁及以上人口占比就达到7%左右,此后逐年上升,到2016年已经上升到10.8%。而且,在我国人口结构进入老龄化进程之后不久,就伴随出现了15-64岁适龄劳动人口占比的下降,该比例从2010年的74.5%的高点开始下降,2016年已经下降至 72.6%。也就是说,2010年以后,中国的人口情况体现为老龄化进程明显加快及劳动人口占比的较快下降。

图5:我国人口老龄化发展迅猛(单位:%) 资料来源:Wind,交行金研中心

图5:我国人口老龄化发展迅猛(单位:%) 资料来源:Wind,交行金研中心老龄化意味着整个社会的储蓄率下降、投资率下降,经济社会活力逐步减弱,意味着养老医疗费用的支出大幅度上升。这些都不利于消费的增长。

三是我国在养老、教育、医疗等社会保障制度方面的不健全也制约了消费的增长。中国居民的储蓄行为中,为未来的养老、子女教育及医疗等支出所做的预防性储蓄是主要考虑。而消费是可支配收入减去储蓄之后的花费,如果储蓄过高,显然不利于当期消费的增长。

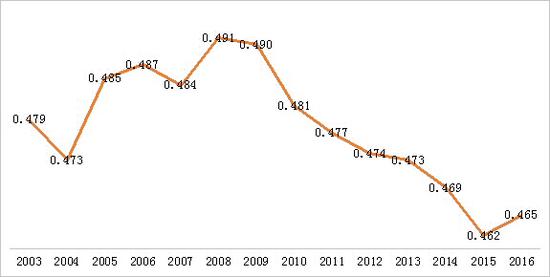

四是贫富分化的扩大也不利于消费的增长。这主要有两方面原因。根据消费理论,低收入人群的边际消费倾向会高于富裕人群;由于高端消费品供给不足,富裕人群的消费外流现象比较明显。近年来我国贫富分化有持续扩大的迹象,从基尼系数来看,我国基尼系数不但长期高于0.46,而且2016年又开始重新走高,表明收入分配差距在进一步扩大。这些都不利于未来消费的增长。

图6:全国居民收入基尼系数 资料来源:WIND,交行金研中心

图6:全国居民收入基尼系数 资料来源:WIND,交行金研中心三、未来消费结构将不断升级

以上制约消费增长的因素,可能会限制我国消费总量增长的空间及速度。但随着我国居民收入的持续提升和近年来网上消费的兴起,居民消费环境得到持续改善,未来居民的消费结构将会发生明显改变,消费升级的空间仍大,一些新的消费领域将有较好的发展潜力。

网上消费的迅速兴起在改善消费环境的同时提升居民的消费倾向。随着这几年我国电商平台的迅速发展,由于网上消费的方便快捷,在丰富消费选择的同时也大幅提升了消费体验,最近几年我国网上实物商品零售复合增长率达到30%以上,远高于同期的社会消费品零售总额的增速。同时网上消费的占比也在逐渐提升,社会消费品零售总额中,实物商品网上零售额占比从2015年2月的8.3%上升至2017年12月底的15%,未来仍可能继续上升。

居民消费将从商品消费为主向服务消费为主转变。从国外的经验来看,随着居民收入水平的提升,居民的服务类消费占比会逐步提升,比如在日本二战后居民服务消费的占比从1962年时的42%逐步提高到目前的60%左右。我国近年来虽然经济增速下行,但服务类消费增速保持稳定且增速持续高于商品类消费。在2017年全国居民各类人均消费支出中,医疗保健支出以11%的增速领跑,其他用品服务类、居住类和文教娱乐类消费支出增速紧随其后,增速普遍在9%以上。目前我国居民消费中服务类消费的占比已经从1990年代初的20%左右上升至超过50%,未来达到日本的60%左右的水平是有非常大的可能的。

居民消费将由必需品向可选消费品升级。随着居民收入水平的提升,消费中的食品及衣着等必需品的占比会持续下降,而交通通讯、教育文化娱乐、医疗保健等可选消费品的占比则会不断上升。2017年限额以上零售企业零售额同比增速中,必需消费普遍下跌,以食品、服装为代表的必需消费增速排名普遍靠后。而体育娱乐类商品以15.6%的增速排在首位,化妆品、家具、药品和通讯类等可选消费品增速位居前列。

居民消费将逐渐由数量上的增长转向对质量的追求。与我国社会主要矛盾转化相适应,我国居民的消费升级也将出现由对商品数量上的增长转为对商品及服务质量的追求方面。目前我国城镇居民耐用消费品人均拥有量已经较高,比如到2016年,我国移动电话户均已达到2.3部,电冰箱已接近户均1台,家用电脑户均超过0.8台,汽车户均达0.36辆,与日本户均0.5辆的水平也相差不远。这些数据都表明,在居民的耐用品保有量已较高的情况下,进一步提升的空间有限,通过耐用品保有量快速上升带动消费高增长的时代或许已经过去,未来更新换代需求将是主导耐用品消费增长的主要逻辑,这也就需要通过提升产品的功能和质量来满足消费者。

比如,根据中国汽车工业协会公布的数据, 2017年我国乘用车销售同比增速只有1.4%,但年内新能源汽车的销量增速却超过50%,在汽车销售整体表现不佳的情况下,新能源车销量的高增长表明未来我国汽车的更新换代仍有较大成长空间;再比如,2017年前三季度,在中低端白酒销量增速只有1.8%的同时,次高端和高端白酒的销量增速则超过两位数,分别为20.6%和14.6%。2017年在整个白酒市场几乎没有增长的背景下,茅台等龙头企业却实现了较快的收入与利润增速;家电市场也是如此,据中怡康线下月度零售监测数据显示,在空调市场上,3000元以上挂机占挂机市场的零售额份额由2015年的49.9%上升至2016年的53.1%,再继续猛增至2017年的59.4%。在柜机市场,7000元以上柜机占柜机市场的零售额份额则由2015年的51.7%上升至2016年的53.2%,再迅速增长到2017年的62.4%。对比这两组数据发现,中高端产品的市场占比在2017年有加速扩张之势。以上三个行业的数据表明相关消费正在向高品质商品和服务集中,我国消费升级已步入品质为王的时代。

四、消费升级助推中国经济向高质量发展

消费结构及消费品质的升级不但能够促进我国产业结构升级和产品品质的提升,同时也可为我国经济由高增速向高质量发展转型提供支撑和保障。此前由于我国国内供给没有完全跟上居民消费升级的步伐,导致高端消费需求外流明显,大批中国居民跑到海外去购买电饭煲和马桶盖等现象就是这种状况的突出表现,未来中国产业升级和创新的方向应该是通过市场化力量提供与居民消费需求升级相匹配的商品和服务的供给。通过消费升级来带动产业升级及技术进步,进而推动整个经济的转型升级和高质量发展,这将是一条推动中国经济由高速度增长向高质量发展转型的最佳路径。

(本文作者介绍:经济学者)

责任编辑:郑洋洋

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。