文/新浪财经意见领袖(微信公众号kopleader)专栏作家 唐建伟

2017年上半年在经济增长形势较好的背景下,中国经济进入了自2010年以来难得的一段平稳时期,我们应该利用这一难得的窗口期加快推进经济体制改革。

经济环境平稳时应加快改革

经济环境平稳时应加快改革2017年上半年经济增速连续两个季度维持在6.9%的水平,经济运行出现了持续企稳向好的态势。预计下半年中国经济将呈现出“经济平、政策稳、改革进”的良好局面。即全年经济增速维持平稳,政策整体基调以稳为主,而结构性改革的步伐则有望加快推进。

一、工业生产明显加快,二季度经济增速超预期

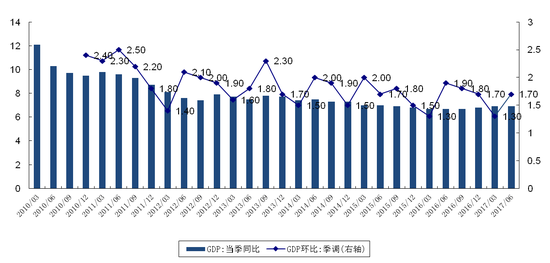

据国家统计局2017年7月17日公布的数据显示,初步核算,上半年国内生产总值381490亿元,按可比价格计算,同比增长6.9%。分季度看,一季度同比增长6.9%,二季度增长6.9%。从环比看,二季度国内生产总值增长1.7%。今年上半年两个季度的GDP增速持平,经济企稳态势进一步确立。

图1:我国季度GDP同比与环比增速(单位:%)

图1:我国季度GDP同比与环比增速(单位:%)资料来源:WIND资讯,交行金研中心

二季度经济增速超预期,主要原因是工业生产明显加快。我国季度GDP数据以生产法统计,工业增加值数据与季度GDP数据相关性最高。上半年全国规模以上工业增加值同比实际增长6.9%,增速比一季度加快0.1个百分点,比上年同期加快了0.9个百分点。

另外,内外需求平稳也是支撑上半年经济稳中向好的重要原因。从拉动经济增长的三驾马车来看,二季度投资增速略有放缓,而消费和出口小幅回升。上半年全国固定资产投资同比增长8.6%,增速比一季度回落0.6个百分点。出口增速则从一季度的8.1%回升到上半年的8.5%,消费增速也从一季度的10.2%小幅回升至上半年的10.4%。因为消费对经济增长的贡献率已经超过投资(上半年最终消费支出的贡献率是63.4%,资本形成总额的贡献率是32.7%,货物和服务净出口的贡献率是3.9%),所以消费和出口增速的回升恰好可以抵消投资增速回调对经济增长的负面影响,使得二季度经济增速与一季度持平。

二、下半年经济将维持平稳运行

在投资及消费等动能减弱、PPI高位回落以及金融去杠杆等因素的影响下,下半年经济增速会略有放缓。但在出口对经济增长转为正拉动、工业和制造业平稳运行、温和通胀以及政策维稳等因素的支撑下,年内经济增长总体平稳。

1.下半年经济增速可能略有放缓

投资动能有所转弱。去年以来基建投资的快速增长得益于PPP项目的快速落地及融资资金的支持。但近期中央政府对地方政府的融资行为越来越规范,16年11月份至今,财政部针对地方政府和PPP融资问题,陆续下发88号文、50号文、87号文等,这些文件是43 号文规范地方政府融资体系在法律法规以及权威性、执行力层面的进一步强化。习主席在最近召开的全国金融工作会议上提出:“各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任。”终身问责是首次提出,更显示了中央对规范地方政府融资行为的决心与力度。加上有一些地方政府融资平台的信用评级被国际评级机构下调,可能限制地方政府的融资能力,至少会提升其融资成本。因此,基建投资增速在下半年应该会有所放缓。

房地产开发投资增速步入下行阶段。下半年在销售端和资金端的压力下,房地产开发投资增速趋于下行,对全社会固定资产投资增速有所拖累;不过得益于土地供应规模的扩大和去库存政策的持续发力,房地产投资增速下行空间相对有限。与以往各地区房地产投资“齐明齐晦”的态势不同,在抑泡沫和去库存双核并行的背景下,开发投资更似“东方不亮西方亮”,不少房企将目光转向了以去库存为依托的部分三四线城市。土地购置和去库存政策的对冲,将减缓开发投资增速下降的速度,预计房地产投资增速下行空间相对有限。

从去年下半年以来制造业投资触底回升,主要原因是工业产品价格持续上涨,带动企业利润增速上升,市场需求改善。制造业投资结构转型,装备制造业、高技术产业增长较快。由于补库存阶段走到尾声,工业产品价格高位回落,制造业投资需求难以持续提升。制造业还面临产能过剩压力,企业缺乏自主扩大投资的积极性,也缺乏新的投资领域。在去杠杆的大背景下,金融机构信贷资金偏紧,风险偏好降低,对制造业信贷支持力度减弱,一定程度上影响到企业投资行为。因此,制造业投资结构改善,下半年制造业投资有望保持平稳,但增速难以显著上升。

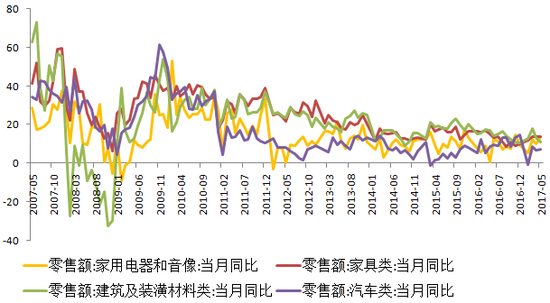

消费整体运行平稳,但下行压力仍存。相对于投资而言,消费增长较为平稳,消费对经济增长的拉动作用早已超过投资,成为稳定经济增长的重要力量。下半年消费下行压力仍存。虽然有关方面公布的全国居民人均可支配收入实际增速连续两个季度跑赢GDP了增速。但根据我们的计算,这一增速有高估之嫌(详见本人4月25日新浪财经意见领袖专栏文章《居民收入真的跑赢了GDP吗?》)。受小排量汽车购置税收政策到期的影响,去年的刺激政策已透支了部分汽车消费,所以今年汽车消费增速放缓已成定局。住房相关消费由于去年楼市成交火爆导致基数较高,再叠加上今年史上最严楼市调控政策的实施,未来家电、建筑装潢材料等住房相关的消费增速明显走低将是看得见的事实。

图2:部分行业消费品零售增速

图2:部分行业消费品零售增速数据来源:WIND,交行金研中心

金融去杠杆可能对经济运行带来一定影响。金融去杠杆可能通过影响企业的融资可得性及利率来影响实体经济。去杠杆导致商业银行资产负债表增速存在明显放缓的压力,首先可能会表现为实体经济融资可得性的降低。货币市场利率上升,企业发债等融资难度增加。银行负债端受货币市场利率上升影响负债成本增加,银行运用高资金成本支持资产端保持投放增速的动力不足。若维持当前态势,下半年信贷增速可能放缓。下半年实体经济的融资成本将明显上升,其幅度可能会至少相当于提高一次基准利率的水平(常见水平为0.25%)。

金融去杠杆可能影响金融业增加值对经济增长的贡献率,拉低经济增速。我国金融业增加值占GDP的比重由2006年的4.54%增加至2016年的8.35%,金融对GDP的贡献已经超过了美国和日本等发达经济体。为让金融业回归服务实体经济的本质,今年金融监管的目标放在防风险、去杠杆方面,重点就是治理资金空转和脱实向虚加杠杆的行为,这意味着金融业增加值再难出现前几年的快速增长。而金融业增加值增速的放缓也可能给经济增长带来压力。

图3:中、美、日金融业增加值占GDP的比重(单位:%)

图3:中、美、日金融业增加值占GDP的比重(单位:%)数据来源:Wind,交行金研中心

经济潜在增速放缓的趋势没有改变。随着我国劳动人口占比及总量的减少、资本投放的边际效率的下降,潜在增速放缓这种趋势是一种内的经济规律,即使有稳增长政策也只能短期托住,无法根本性逆转。在改革释放新动能或有新的技术进步来有效提升潜在增速之前,这种内在趋势动力会依然带来经济增速下行的压力。

2.多重因素影响下经济将保持平稳增长

虽然经济增速难以延续回升的态势,但年内不必担心经济出现失速的风险。

政策维稳对经济增速有托底作用。维持经济增速的平稳增长,不出现大的波动是宏观调控政策的底线。在一季度经济增速回暖的背景下,货币政策稳增长的压力也明显减轻。因此近期稳健中性货币政策的重心放在降杠杆和防风险方面。预计下半年随着通胀压力的进一步减轻,经济增速则将呈现出逐季小幅回落的趋势,届时货币政策难以进一步收紧。在政策托底作用下,年内经济出现快速下滑的可能性很小。

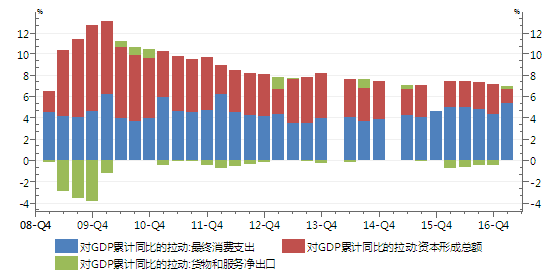

出口将成年内经济的亮点。经过近九年的调整,世界经济在次贷危机之后第一次呈现出整体性的回暖趋势,今年以来世界经济增速有所加快。我国出口增速明显好转,今年上半年货物和服务贸易净出口对经济增长的贡献是3.9%,而去年同期是-10.4%。一季度净出口对经济增长的拉动也从去年同期的-0.8个百分点上升至正的0.3个百分点,也就是说,仅出口回暖这一项就对今年一季度的经济增速回升有超过一个百分点的贡献。今年出口形势整体改善,将会显著好于过去两年。预计全年出口增长6%,低于上半年,但高于过去两年;进口增长12%,全年顺差约4450亿美元。

由于特朗普推行贸易新政,以双边贸易谈判取代多边贸易协定,中美贸易谈判仍存在较多不确定性。英国大选之后就将启动脱欧进程,也可能对世界经济带来不确定性。国际市场需求可能并不稳定,出口仍存隐忧,下半年出口增速阶段性走弱的可能性仍然存在。

图4:上半年出口对GDP拉动作用由负转正(单位:%)

图4:上半年出口对GDP拉动作用由负转正(单位:%)数据来源:Wind,交行金研中心

物价水平整体温和,利于经济平稳运行。随着总需求的小幅回落、监管政策去杠杆防风险导致流动性有所收紧、市场利率小幅走高,这些都会导致下半年物价承压,不会出现通胀压力。在全球通缩整体改善的环境下,经济结构转型推动核心CPI维持在相对高位,预计年内CPI和PPI都将保持温和增长,也不存在通缩风险。年内物价平稳运行,不是货币政策关注的主要目标。物价绝对水平不高及维持平稳运行态势为政策调控提供了良好的操作空间和环境,有助于经济平稳运行。

部分行业市场出清和产品价格回升推动工业生产。从2012年以来直到2016年8月,PPI持续负增长,部分制造业行业在竞争过程中逐渐淘汰出清,制造业投资和工业增加值增速逐渐下降。今年以来纺织业、饮品业等部分领域市场出清效果较为明显,制造业投资触底反弹,工业生产加快。PPI从去年初开始回升,9月回正,结束了近五年的通缩。预计今年PPI平均上涨5.5%,比去年上升6.9个百分点。工业产品价格温和上涨拉动工业生产,年初以来工业增加值增速比去年有所提升,助推经济增长。预计今年全年工业增加值平均增长6.2%,高于过去两年。

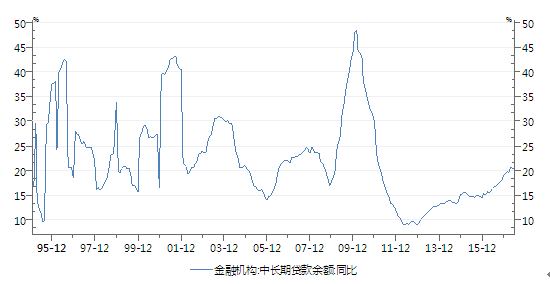

企业中长期贷款增长较快,金融支持力度不弱。从金融对实体经济的支持力度来看,年初以来企业中长期贷款快速增长,截止6月末金融机构中长期贷款余额同比增长20.3%,增速分别比2016年和2015年高3.9和5.4个百分点。在金融监管加强、去杠杆政策收紧的背景下,原来为了监管套利和空转套利而转移到商业银行表外去的资金大多可能会转回表内,促使下半年商业银行表内融资增速的回升,资金的重新“脱虚入实”有利于改善金融对实体经济的支持程度,从而对下半年经济增长形成支撑作用。

图5:金融机构中长期贷款增速加快(单位:%)

图5:金融机构中长期贷款增速加快(单位:%)数据来源:Wind,交行金研中心

综上所述,在投资及消费等经济增长动能减弱、PPI高位回落以及金融去杠杆等因素的影响下,下半年经济增速或将略有回落。但在政策维持稳定、出口对经济增长转为正拉动、物价整体温和、部分行业市场出清及资金重新“脱虚入实”等因素的支撑下,年内也不用担心经济硬着陆的风险,下半年经济大幅回落的可能性较小。预计全年经济走势平稳,我们调高全年经济增速至6.8%左右。

三、宏观政策以稳为主,结构性改革将加快推进

7月14-15日召开的全国金融工作会议为未来一段时期的宏观金融政策及金融监管定下了基调,“防风险、强监管、去杠杆和服务实体经济”将是未来金融工作的主旋律。在此背景下,预计下半年宏观政策以稳为主,货币政策回归稳健基调,可能不紧也不松。积极财政政策则将不断丰富政策细节及内涵。推进改革获得难得窗口期。

货币政策以稳为主,不紧也不松。7月14-15日召开的全国金融工作会议重提“稳健的货币政策”而非年初定下的“稳健中性的货币政策”或意味着货币政策未来将更加注重“稳”的方面。为兼顾好流动性基本稳定、实体经济稳步增长、金融去杠杆协同推进。预计下半年货币政策不紧也不松。存贷款基准利率和法定存款准备金率既不会上调也不会下调,未来货币当局更多地仍会使用逆回购+结构性工具的形式对市场流动性进行综合管理,以维持市场流动性基本稳定。

积极财政政策不断丰富政策细节及内涵。从财政支出情况来看,上半年积极的财政政策支持力度要大于往年。二季度之后受经济运行趋缓、减税降费政策的影响,财政收入增长逐月放缓,可能逐渐影响财政支持力度。在财政收入增长放缓的制约下,积极财政政策将不断丰富政策细节及内涵,提升财政资金使用效率和精准度。继续加强对重大项目建设的支持,发挥政策稳增长的支撑作用。提升财政政策结构性调节力度,对战略性新兴产业、信息产业、文化产业提供政策支持,促进现代服务业发展。财政支出有保有压,在加大力度补短板、惠民生的同时,压缩非重点支出,加大减税降费力度。

推进改革获得难得窗口期。2017年上半年在经济增长形势较好的背景下,中国经济进入了自2010年以来难得的一段平稳时期,我们应该利用这一难得的窗口期加快推进经济体制改革,深入开展供给侧结构性改革,在化解经济发展长期积累的一些风险和结构性问题的同时,为未来经济的长期可持续增长积聚新的增长动能和打开新的增长空间。

(本文作者介绍:经济学者)

责任编辑:贾韵航 SF174

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。