文/新浪财经意见领袖(微信公众号kopleader)专栏作家 唐建伟

如果PPI向CPI的这两条传导渠道顺畅的话,二者的走势应该是趋同或者是有较强相关性的。但现实并非如此,很多时候二者的走势并不一致,甚至有时候还大相径庭。

PPI与CPI走势背离之谜

PPI与CPI走势背离之谜国家统计局公布了2017年2月份物价数据,CPI同比上涨0.8%,比上个月大幅回落了1.7个百分点,创下近两年最低。而PPI同比则上涨7.8%,在上个月大幅上涨的基础上涨幅继续扩大了0.9个百分点,涨幅更是创下了2008年以来的新高。PPI与CPI一个上天,一个入地,走势明显背离!这背后的原因值得我们关注。

一、历史数据显示PPI与CPI走势并不总是趋同

PPI是工业品生产者价格指数,主要反映生产端的价格变化。而CPI作为居民消费者价格指数,主要反映消费环节的商品和服务价格的变化水平。理论上说,PPI作为上游,对终端消费价格CPI的影响渠道主要有两条:一是PPI中的生活资料价格直接影响CPI的变化;二是PPI中的生产资料价格的变化通过影响PPI中的生活资料的成本变化,间接再影响到消费品价格CPI的变化。

因此如果PPI向CPI的这两条传导渠道顺畅的话,二者的走势应该是趋同或者是有较强相关性的。但现实并非如此,很多时候二者的走势并不一致,甚至有时候还大相径庭。比如在2012-2015三年中,PPI出现了持续的负增长,期间CPI不但没有明显的回落,仍维持在正增长,期间还出现过阶段性上涨。再如2016年下半年以来,PPI迅速由负转正,大幅走高,但CPI走势则相对温和。今年2月份还出现了 PPI同比上涨7.8%,CPI同比则回落至只有0.8%的情形。

图1:我国PPI与CPI的长期走势图

图1:我国PPI与CPI的长期走势图二、导致PPI与CPI走势出现背离的原因

我们认为导致PPI与CPI走势背离主要有以下三个方面:

1、构成成分不同导致PPI与CPI的影响因素有较大差异

CPI构成分食品和非食品两大类,其中非食品中又分成消费品和服务品两个细项。从权重来看,CPI中食品权重大约在28%左右,非食品权重在72%左右,其中消费品权重大概占30%,而服务品权重占40%。近年来的趋势是食品权重在不断下调,而服务品的权重在持续上调。因此服务品价格对CPI的影响越来越明显。PPI构成分成生产资料和生活资料两大类,其中生产资料权重占到73%左右,而生活资料的权重在27%左右。因此PPI短期波动主要受生产资料价格的影响。

以上差异至少会在两个方面导致PPI与CPI走势的不一致:一是CPI中服务品价格基本不受PPI的影响,如果某一段时间内CPI上涨主要是因为服务品价格推动,这时候即使PPI是下降的,CPI也可能不跌!比如2012-2015年就是这种情况;二是PPI的上游生产资料价格只能通过影响生活资料价格来间接影响CPI,所以如果生产资料价格上涨向生活资料的传导或者生活资料价格向CPI的传导中任何一个环节出现问题,都可能影响PPI与CPI之间的传导,导致二者走势的偏离。

2、市场结构的差异也会导致PPI与CPI走势的背离

如果市场结构是处于买方市场,产品的提供商众多,竞争充分,意味着单一企业对市场价格没有主导权,这时企业提价困难,其生产成本就很难向下游产品传导;而如果市场结构是处于卖方市场,产品生产企业处于垄断或几家大型企业寡头垄断的地位,意味着这些企业对产品定价有主导权,比较容易将生产成本传导至下游产品。

而在我国目前情况下,CPI构成中的食品、大部分消费品和服务品的提供商都处于一个充分竞争的市场环境中,这些企业提价比较困难,很难把成本转嫁出去。而工业企业中,上游的生产资料生产企业目前仍是大型企业所主导的,竞争并不充分,大型企业提价比较容易。而中下游生产企业的市场结构也相对比较多元,其定价权也相对有限。这种市场结构的差异决定了国内PPI上涨较容易由生产资料传导到生活资料,但比较难向CPI传导。这也是PPI与CPI走势会出现偏离的原因之一。

3、市场整体供求关系的差异也会导致PPI与CPI走势背离

从短期价格波动影响因素来看:CPI中食品价格短期内的供给弹性有限,其变动主要受天气因素影响,小部分受成本上升影响。而非食品中消费品主要受需求拉动影响,而服务品价格也主要受需求影响。

因此综合来看,CPI的波动短期主要受天气因素和消费者对商品和服务的需求影响更大,供给对CPI短期影响不大。PPI构成中不管是生产资料还是生活资料,短期价格波动都更多受到上游生产资料成本推动的影响和供给端变化的影响,需求短期对PPI的影响并不大。

因为PPI短期主要受供给影响而CPI主要受需求波动影响。所以只有当总供给与总需求的波动方向一致时,PPI与CPI的走势才会趋同:

在总供给与总需求同步扩张时期,PPI与CPI将同步上涨。比如在2009-2011年我国推行“四万亿”刺激政策时期,PPI与CPI出现了同步的大幅上涨。

在总需求拉动总供给持续扩张时,CPI先上涨然后带动PPI的上涨。在2006-2008年那一轮中国经济高速增长时期,伴随总需求的持续扩张,CPI先行大幅上涨,随后带动了PPI也进入一轮上升周期。

但当总供给与总需求变化方向不一致时,PPI与CPI的走势就会出现偏离:

当总需求明显回落而总供给维持不变时,PPI与CPI可能都会回落,但PPI的回落幅度会明显大于CPI。比如2012-2015年,随着我国经济增速的放缓,总需求明显回落,但由于工业领域大量的产能过剩的存在,工业产品供过于求,使得PPI出现持续的负增长。但由于这段时期CPI主要受经济转型期服务品需求上升的带动,涨幅虽有回落,但幅度并不大,主要体现服务品价格变化的核心CPI还出现了阶段性上涨。

当总供给明显收缩而总需求没有明显回升时,PPI可能大幅回升,但CPI变化幅度可能不大。比如2016年以来,受到国家推行供给侧结构性改革,在煤炭、钢铁、能源等产能过剩领域大力推行“去产能”的影响。这些上游领域的生产资料的供给明显收缩,导致价格迅速上升并直接带动整个PPI的迅猛上涨。但由于经济总需求并没有明显回升,此时CPI并没有出现明显上涨,二者走势再次出现偏离。

三、PPI与CPI偏离度的未来趋势分析

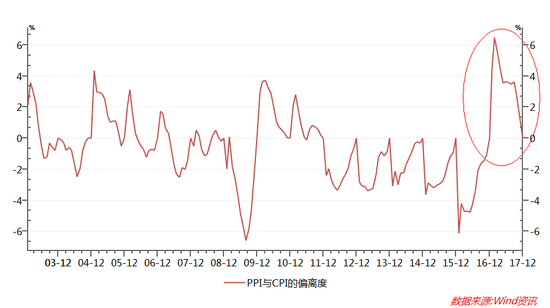

2月份PPI与CPI同比之间的偏离度(PPI-CPI)达到7%,主要是受翘尾因素的影响。因为当月PPI的翘尾因素达到6.42%,是年内最高点,而当月CPI的翘尾因素则为-0.05%,是年内最低。两者之差为6.47%,贡献了二者7%偏离度的绝大部分。全年来看,年中5、6月份CPI同比仍有走高可能,但下半年随着翘尾及新涨价因素的回调又会重新回落,我们预计全年CPI同比平均涨幅在2.5%左右,比上年有所抬升,但低于政府全年3%的物价调控目标。

再来分析PPI,2017年1-2月份PPI同比持续上涨,但环比涨幅已经连续两月缩小,表明工业产品价格上涨的动力趋弱。2017年PPI翘尾高点出现在2月份,之后逐步回调。预计下半年随着翘尾因素减弱及工业需求的趋缓,PPI涨势将明显放缓。我们预计PPI全年涨幅在5%左右。综合来看,PPI与CPI之间走势背离的趋势年内仍会维持,但随着PPI涨幅下半年的明显回落,二者之间的偏离度也会明显收窄。

图2:根据翘尾因素预测的PPI与CPI同比的偏离度

图2:根据翘尾因素预测的PPI与CPI同比的偏离度(本文作者介绍:经济学者)

责任编辑:贾韵航 SF174

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。