意见领袖 | 王剑

虽然企业的现代资本结构理论的观点认为分红并不影响企业价值,但那是无摩擦环境,现实中我们整天在研究摩擦。在市场整体偏弱的情况下,盈利稳定、股息较高的个股受到市场关注,包括国有大型银行的股票。对于这一投资思路的投资者来说,最关注的问题可能是股息率能不能守住。

我们的讨论从股息率公式开始。

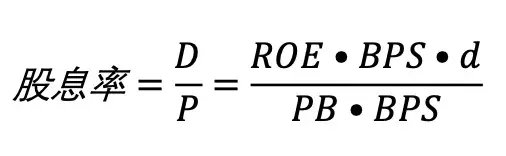

我们先将股息率定义为:此刻买入银行股,未来每年能够获取的股息的收益率(也就是忽略其未来的股价波动,将买入价视为投入的本金,然后长期持有收取股息)。

那么:

其中,D是未来收到的股息,P是股票的买入价。BPS是此时的每股净资产。ROE是银行的净资产收益率,d是分红比例(每年利润中被用于分红的比例。先不考虑回购、送股等形式),PB是市净率。

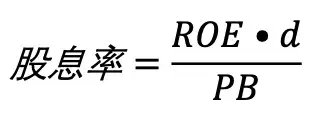

分子分母消去BPS:

式中PB是买入时的PB,未来持有期不关心PB的变化。因此,如果想要让股票的股息率不变,那么就需要ROE•d不变。

这里再引入一个假设,即银行未来不对外进行股权再融资,完全依靠利润留存来补充核心一级资本(普通股资本)。那么,如果处于一种资本“紧平衡”状态时,银行将每年利润用于分红后,剩下的利润用于补充资本,那么其核心一级资本的增速就是ROE•(1-d)。而这个增速就是风险加权资产(RWA)增速的上限,也就是RWA的增速(用Δ表示)不能超过ROE•(1-d)。即有:

Δ ≤ ROE • (1-d)

紧平衡状态下,取等号:

Δ = ROE • (1-d)

我们讨论的就是紧平衡状态。因为如果是资本显著富余状态,那么银行分红的能力并不取决于当年的盈利(ROE),它可以派发更多股息,只是它愿意不愿意分的问题。

上式变换为:

ROE • d = ROE - Δ

也就是说,在紧平衡状态下,只要保持ROE-Δ不变,就是ROE•d不变。也就是,银行盈利能力(ROE)超过资产增速的部分,就是分红空间。

其中,

ROE = ROA • 权益乘数

=(净利息收入/A+非息收入/A-费用/A-资产减值损失/A+其他/A)• 权益乘数

其中A是总资产。在此,我们可以做一个简化。将上式中的“非息收入/A”与“费用/A”相互抵消。因为对于很多银行而言,这两者的绝对值接近(如果用A股上市银行合计值,则是“非息收入/A”还略低于“费用/A”)。然后“其他/A”也先忽略。于是上式简化为:

ROE =(净利息收入/A - 资产减值损失/A)• 权益乘数

“净利息收入/A”约等于NIM,“资产减值损失/A”约等于信用成本(最大口径的,包括非信贷资产)。于是:

ROE =(NIM-信用成本)•权益乘数

于是:

ROE • d =(NIM - 信用成本)• 权益乘数 - Δ

上式便是一个易于分析股息率的公式。我们希望公式左侧不变,那么只需要关注公式右侧的四个变量。以下逐一分析之:

(1)Δ:这个变量最容易分析。也就是说,RWA规模增速下降,能够提升分红的潜力。因为不再需要留存很多利润用来补资本。降低Δ又有两个办法,一是调节资产结构,将更多资产投入到风险权重更低的资产类别,即实现资本集约的发展;二是假设资产结构不变,那么就是降低总的资产增速。随着我国经济高速增长期、粗放增长期的结束,在未来几年中,资产增速大概率是下降的,因此这一变量的下降对股息率是利好。

(2)权益乘数:有些银行可能还有点提升空间,提升方法,一是增加财务杠杆,通过进一步增加负债用于投资(注意,这一操作可能会导致Δ提升),二是将多余的股东权益进行额外分红。对于一些核心一级资本充足率尚有过剩的银行来说,可以通过将富余资本用足的方式来提升股息率。但现实中,这一变量变化难度较大,因为整个经济承压的背景下,估计很多银行不敢将权益乘数打得太足,还是留点富余资本心里踏实一点。

(3)NIM与信用成本之差:如果NIM能提升,或者信用成本下降,那么也可实现股息率提升。当然,现在提升NIM似乎有点难,那么更应注重控制好资产质量。注意,信用成本是基于主观计提的拨备计算的,未必是当年新生成的不良资产。如果有些银行拨备余额很厚,那么即使当年新发生一些不良资产,依然可以通过少提拨备的方式来让信用成本较低,体现为当期“新提拨备/新生不良”的值会小于150%。当然,如果拨备余额用完了(比如拨备覆盖率已经接近150%),那么就必需保证当期“新提拨备/新生不良”的值也在150%附近(拨备紧平衡状态)。可见,未来一段时间还需要关注新发生不良的情况,过去三年A股银行的“资产减值损失/A”约为0.53%,未来可能略有提升,同时NIM仍然略有下降,因此该指标应该是不利于股息率的。

经上述分析,资产增速(Δ)下降利好于股息率,NIM与信用成本之差可能还会有所下滑,利空于股息率(权益乘数可能变化不大),最终取决于两者影响大小的比较。当然,现实中银行业是一个有机整体,不能孤立地分析上述变量,还需要考虑这些变量之间的关联度。比如,Δ下降能缓解信贷市场的竞争,会缓解NIM的压力。

在往更长远的未来展望:基于上述公式,银行股未来可能进入一个稳态,即当ROE、Δ都达到基本稳定之后,那么银行股就更具“债性”,能够稳定回报。当然,可能面临的风险是上述指标又意外出现负面变化。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。