文/意见领袖专栏作家 戴志锋 、邓美君、贾靖

投资要点

新发放各项贷款利率及环比变动情况:2022年9月各项贷款新发放贷款利率环比下行至低位,各类贷款环比降幅均有所收敛。新发放总贷款、一般贷款(不含票据和按揭)、企业贷款、票据、按揭利率分别为4.34%、4.65%、4.00%、1.92%和4.34%,环比6月变动-7bp、-11bp、-16bp、+6bp和-28bp(6月份环比下降24bp、22bp、20bp、54bp和87bp)。

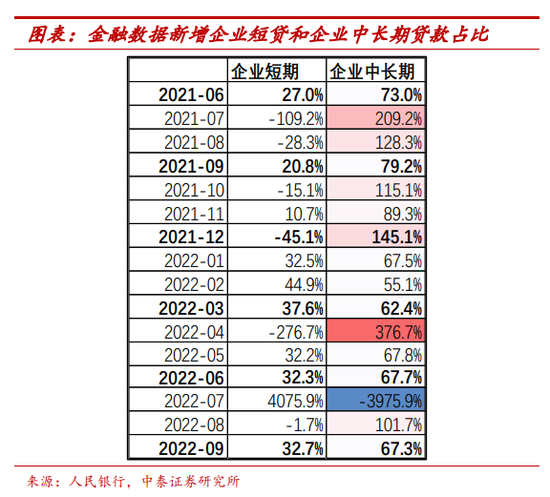

企业贷款利率环比降16bp:仍是定价下行驱动。结构占比总体保持稳定,企业中长期贷款占比近7成。定价维度,8月LPR下行引导新发放企业贷款利率继续下行。8月1年期LPR下行5bp至3.65%,5年期LPR下行15bp至4.30%,另外经济内生动能仍相对偏弱,三季度货币政策继续发挥逆周期调节作用,综合带动新发贷款仍保持下行。

一般贷款(不含按揭和票据)利率环比下降11bp:预计受企业贷款利率下行和占比上行两方因素影响。企业贷款利率环比下降16bp、对一般贷款利率下行有所拖累。但一般贷款利率下行幅度小于企业贷款利率,预计居民短期贷款利率有一定支撑。结构维度居民端短贷占比受长端信贷需求偏弱拖累环比仍有下降、结构对利率是负向贡献。

总发放贷款利率环比下降7bp:降幅好于一般贷款利率,预计主要是信贷结构优化贡献,基础设施基金拉动中长期信贷投放,替换部分票据。企业端,票据占比继续小幅下降,企业贷款占比较6月提升近10个百分点。居民端,按揭利率在各项政策的引导下继续环比2季度下行28bp,9月新发放按揭贷款利率4.34%,降幅高于5年期LPR的降幅(15bp),有阶段性放开部分城市首套按揭贷款利率等政策的引导,亦反应当前居民端购房贷款需求仍偏弱。社融数据显示,9月新增居民中长期贷款占比13.4%,较6月总体保持平稳,今年以来居民端结构因素贡献变化不大,但较往年同期30%左右的占比仍是明显偏弱。

结构性货币金融工具加速落地,推动相关领域信贷增速持续走高。1、支农支小、普惠小微领域:三季度央行向地方法人金融机构提供普惠小微贷款激励资金86亿元,支持其增加普惠小微贷款共计4387亿元。3Q22人民币普惠金融领域贷款增速21.6%、普惠小微贷款增速24.6%,均较2季度有走高。2、碳减排支持工具和支持煤炭清洁高效利用专项再贷款:三季度央行通过两个工具分别向相关金融机构发放资金642亿元、222亿元,合计864亿元。在工具支持下,金融机构绿色贷款同比增速高位继续走阔,3Q22同比高增41.4%,超过人民币各项贷款同比30.3个百分点。3、加快推动科技创新、普惠养老、交通物流专项再贷款落地:三季度上述三个工具发放再贷款资金800亿元、4亿元、103亿元。10月,增加科技创新再贷款额度2000亿元,进一步加大对科技创新企业的支持力度。4、新设设备更新改造专项再贷款,支持金融机构向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款。5、设立两批政策性开发性银行金融工具,补充重大项目资本金,带动相关配套融资保持高增。截至2022年10月末,两批金融工具合计已投放7400亿元,有力补充了一批交通、能源、水利、市政、产业升级基础设施等领域重大项目的资本金。

板块投资建议:我们评估收入端增长确定性最强的仍是城商行板块。综合看,营收确定性标的有三个特征:1、资产端定价角度,贷款久期短的,明年重定价压力小。2、资产端投放有抓手的,对公项目的储备、零售端的投放有抓手。3、负债端的逻辑,能够抓住核心企业沉淀活期存款的。重点推荐宁波银行和苏州银行;同时看好成都、江苏、南京和常熟银行。第二条选股主线是地产有回暖,可以关注招行、平安、兴业银行。

风险提示事件:经济下滑超预期

正文分析

一、新发放贷款利率:

下行至历史低位,环比降幅有收敛

新发放各项贷款利率及环比变动情况:2022年9月各项贷款新发放贷款利率均继续环比下行至低位,各类贷款环比降幅均有所收敛。新发放总贷款、一般贷款(不含票据和按揭)、企业贷款、票据、按揭利率分别为4.34%、4.65%、4.00%、1.92%和4.34%,环比6月变动-7bp、-11bp、-16bp、+6bp和-28bp(6月份环比下降24bp、22bp、20bp、54bp和87bp)。

二、新发放贷款利率变动拆解:定价和结构维度

企业贷款利率环比降16bp:仍是定价下行驱动。1、结构维度:结构占比总体保持稳定,企业中长期贷款占比近7成。从社融数据看,9月新增企业中长期贷款占比达67.3%,较6月小幅下行0.4个百分点。2、定价维度,8月LPR下行引导新发放企业贷款利率继续下行。8月1年期LPR下行5bp至3.65%,5年期LPR下行15bp至4.30%,另外经济内生动能仍相对偏弱,三季度货币政策继续发挥逆周期调节作用,综合带动新发贷款仍保持下行。

一般贷款(不含按揭和票据)利率环比下降11bp:预计受企业贷款利率下行和占比上行两方因素影响。1、定价维度:企业贷款利率环比下降16bp、对一般贷款利率下行有所拖累。但一般贷款利率下行幅度小于企业贷款利率,预计居民短期贷款利率有一定支撑。2、结构维度:居民端短贷占比环比仍有下降、主要仍是长端信贷需求偏弱拖累,结构对利率是负向贡献。9月新增居民短贷占比较6月下降3.5个百分点(一般贷款口径包括企业贷款和居民短贷)。

总发放贷款利率环比下降7bp:降幅好于一般贷款利率,预计主要是信贷结构优化贡献,基础设施基金拉动中长期信贷投放,替换部分票据。企业端,票据占比继续小幅下降,企业贷款占比较6月提升近10个百分点。居民端,按揭利率在各项政策的引导下继续环比2季度下行28bp,9月新发放按揭贷款利率4.34%,降幅高于5年期LPR的降幅(15bp),有阶段性放开部分城市首套按揭贷款利率等政策的引导,亦反应当前居民端购房贷款需求仍偏弱。社融数据显示,9月新增居民中长期贷款占比13.4%,较6月总体保持平稳,今年以来居民端结构因素贡献变化不大,但较往年同期30%左右的占比仍是明显偏弱。

三、结构性货币金融工具发力提速

结构性货币金融工具加速落地,推动相关领域信贷增速持续走高。1、支农支小、普惠小微领域:年初以来央行积极运用支农支小再贷款、再贴现、普惠小微贷款支持工具等定向支持信贷向相关领域进行投放。且二季度开始,人民银行对普惠小微贷款增量的资金激励比例提升至2%,鼓励持续增加普惠小微贷款。第三季度,人民银行向地方法人金融机构提供激励资金86亿元,支持其增加普惠小微贷款共计4387亿元。工具实施以来,人民银行累计提供激励资金213亿元,支持地方法人金融机构增加普惠小微贷款共计12947亿元。3Q22人民币普惠金融领域贷款增速21.6%、普惠小微贷款增速24.6%,均较2季度有走高。

碳减排支持工具和支持煤炭清洁高效利用专项再贷款:第三季度,人民银行通过两个工具分别向相关金融机构发放资金642亿元、222亿元,合计864亿元。两个工具实施以来,人民银行分别累计发放资金2469亿元、578亿元,合计3047亿元。在工具支持下,金融机构绿色贷款同比增速高位继续走阔,3Q22同比高增41.4%,超过人民币各项贷款同比30.3个百分点。

加快推动科技创新、普惠养老、交通物流专项再贷款落地:三季度上述三个工具发放再贷款资金800亿元、4亿元、103亿元。10月,增加科技创新再贷款额度2000亿元,进一步加大对科技创新企业的支持力度。

新设设备更新改造专项再贷款,支持金融机构向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款。9月,人行设立设备更新改造专项再贷款,额度2000亿元以上,支持金融机构以不高于3.2%的利率向相关领域内的企业设备更新改造提供贷款。专项再贷款采取“先贷后借”的直达机制,按月发放,金融机构自主决策、自担风险向相关领域内的企业发放贷款后,人民银行按贷款本金的100%予以再贷款资金支持,利率为1.75%,同时,财政部门为贷款提供2.5个百分点的贴息支持。

设立两批政策性开发性银行金融工具,补充重大项目资本金,带动相关配套融资保持高增。6月央行支持国家开发银行、中国农业发展银行分别设立金融工具,规模共3000亿元,用于补充包括新型基础设施在内的重大项目资本金,或为专项债项目资本金搭桥。8月在第一批3000亿元金融工具已落到项目的基础上,再增加3000亿元以上额度,并增加中国进出口银行作为金融工具支持银行。截至2022年10月末,两批金融工具合计已投放7400亿元,有力补充了一批交通、能源、水利、市政、产业升级基础设施等领域重大项目的资本金。

四、板块投资建议:

收入确定性维度,重点推荐宁波银行和苏州银行

综合看,营收确定性标的,有三个特征:1、资产端定价角度,贷款久期短的,明年重定价压力小。2、资产端投放有抓手的,对公项目的储备、零售端的投放有抓手。3、负债端的逻辑,能够抓住核心企业沉淀活期存款的。

资产端定价维度:重定价时间短的对应的就是对公端做小企业的银行。

资产端投放有抓手的:包括对公端的项目储备,零售端业务有抓手的。对公端的项目很大程度取决于跟地方政府的关系,能够捕获的项目配套贷款。零售端现在大多比拼的还是获客渠道、行里的资源倾斜度。

负债端逻辑:除去依靠政策的减法缓释成本。更为核心还是关注从加法的思路做存款的银行,铺产品、铺服务。

综合资产负债端角度看,我们评估收入端增长确定性最强的仍是城商行板块。重点推荐宁波银行和苏州银行;同时看好成都、江苏、南京和常熟银行。

明年的第二条选股主线是地产有回暖,可以关注招行、平安、兴业银行。对资产质量坏账实际生成压力来看,民营房企违约暴露的高峰点已经过去,大部分民企已经爆雷(从违约的房地产企业债务规模体量来看,爆雷接近七成,详细统计见《银行中期策略:收入增长确定性、资产质量拐点与投资建议》),对行业风险的预期比较充分。从后续看,地产一旦有回暖,折价较深的标的,招行、平安、兴业这类会有估值修复行情。

风险提示:经济下滑超预期。疫情影响超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。