意见领袖丨赵建(西泽研究院院长,教授)

由于债务饱和和无效产能过剩等原因,现在的稳增长不能再完全靠投资,而是要靠市场主体的内生动力,靠企业家提高“资产周转率”,发挥大国经济的规模效应和经营杠杆效应。做到这一点,就要推动新一轮的改革开放,放权让利+强化法治。当下,稳定企业家预期和信心是关键,这需要增加长期化的制度资本投资即立法,减少带有短期性质和人治性质的政策和办法。我们的观察加上学术研究都证明,政策的不稳定是当前经济不稳定的重要原因,政策的短期化和”朝令夕改“,会带来企业投资行为的短期化、投机化、金融化(为更好的变现退出)。这个很不利于经济的高质量发展。

投向基建的公共财政疫情以来都是负增长

一、投资是过去稳增长的“速效药”,但现在的效果越来越差

潮起潮落,寒来暑往,中国经济又到了“稳增长”的时节。很多人问,这一次,稳增长靠什么?

依靠过去经验,答案是投资。那钱从哪里来?借债。谁借谁的钱?地方政府、房企借银行的钱,建工程上项目盖房子,增加订单拉动就业等。但是,银行的钱从哪里来?一般人的标准答案是老百姓和企业的存款,现代货币理论(MMT)认为这个答案是错误的,现代信用货币下,银行可以凭空创造贷款/货币,无需先有存款,因为现代货币的本质是银行会计、复式记账,银行的负债就是货币(广义货币)。如果MMT的理论正确,那么这个稳增长的链条就简单了:地方政府和部分企业拿着银行凭空创造的钱去搞投资,投资上马的项目拉动订单和扩大就业,税收也因此增加,GDP和就业同时改善,稳增长的任务就完成了。可惜,MMT并不正确,或者说存在很强的条件约束,很容易迷惑人。

这就让一切看上去很简单。过去几年,或者说次贷危机以后,每次稳增长周期,也都是这么干的:借钱搞投资。为什么这么干?因为投资是政府最可控的一个变量。在“三架马车”里面,出口依赖于外部需求和国际环境,可以说是全球经济周期的一个变量,非某国政府所能完全控制(外汇和关税是两个工具,但效果有限,因为对手国也可以用)。消费依赖于居民的可支配收入和对未来的预期。这两架马车都不是政府可以直接控制的,或者说控制效果不会那么理想。只有投资,在银行凭空“印钞”解除预算约束后,可以先不顾需求约束在短时期内直接开干,至于投资形成的资产能不能产生净现金流,能不能产生大于社会一般资本收益率,或者降低要求能不能大于借款利率,这个可以暂且不管,可以交给下一任领导,反正政府的债务可以不断的展期永续下去。

用投资来稳增长的效果是很明显的,因为投资直接可以带来需求。比如在新城或者开发区,一旦有了大的投资项目,无论是厂房、产业园区,还是写字楼、住宅,都会很快的带动周边的需求。建筑、建材、装修、家装等工人便聚集在此,这些人也需要餐饮、生活服务和娱乐等,于是慢慢的一个生活圈便建立起来了。这个项目全部建设完可能需要一年多,那么这一年多就以此为中心形成了一个经济带,有就业,有产出,经济可以稳定增长。尤其是房地产投资,由于产业链较长,就业密度和资金密度都较高,而且还可以衍生信用创造货币,对短期需求的刺激非常明显。

当前的情况来看,稳增长还要依靠投资,但效果会越来越弱,周期也会越来越短。首先,城市可开发的项目越来越少,很多项目是重复建设,很多产业园空空荡荡,新城成了”鬼城“,面子工程、形象工程越来越多。比如说现在的高铁,大约70%的线路不赚钱,要高额补贴运转。地铁也是类似的情况,现在大部分大城市、省会城市都有了地铁,但是乘用率都不高,基本也都是补贴运营。这些资产都是负资产。其次,地方政府可招商引资的项目也越来越受限制,主要是受到土地空间和双碳目标下环保条件的约束,过去靠廉价土地和低环保标准的政策优势招商引资的做法,已经慢慢行不通。第三,地方政府的债务率太高,在房地产受到限制,土地转让金断崖式下跌的情况下,即使有项目也没预算。最后一点,当前的审计越来越严格,上级巡视造成的压力较大,官员搞项目投资的动力意愿大减。在这种情况下,固定资产投资的三板斧,有两板斧一起“躺平”。剩下的民间制造业投资,也不是政府能强制得。

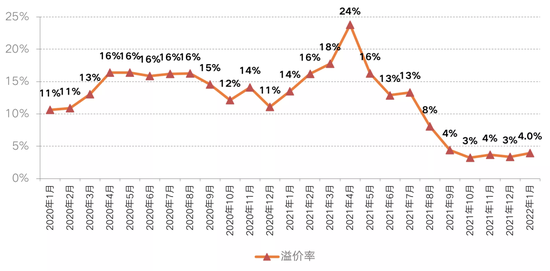

经营性土地溢价率大幅下降

二、大投资的副作用:资产周转率衰退,债务密集度高至饱和,地方式MMT终将引发大通胀

投资项目总有结束的一天。当项目结束后,无论是厂房、写字楼,还是住宅、特色小镇,创造需求的方式就需要从建设转为运营,背后的现金流方式就需要从融资性现金流转为经营性现金流,从现金流出转为现金流入,主营商需要从投资建设转为运营服务,就业的人员从建筑工人,转换为产业工人。这个转换过程的关键是,能否在当地形成产业,主导的项目方能否从政府和房企,转为一般企业。如果产业园区、写字楼入驻满了企业,这些企业又大量招聘了员工,这些员工在当地买房安家,这样的经济增长就会持续下去——虽然与搞大投资的时候相比,GDP增速会下一个台阶。

与此同时,这些大投资的参与主体也会进入一个偿债周期——大投资的阴面就是大负债。同样,偿债需要现金流。总体上有三类现金流可以作为债务偿还的来源:一是经营性现金流,这取决于投资项目的资产收益率,这个收益率需要能覆盖过借债利率;二是融资性现金流,就是能否借新还旧;三是投资性现金流,一般来说是对外投资的收益,加上处置资产(变卖)收回的现金。如果这三类现金流都不足以偿债,那么企业就会处于违约破产的状态。

从当前各地政府建的新城、开发区、产业园区、特色小镇等大项目来看,除了一二线城市产业集聚比较强的地区,大部分三四线城市政府主导的项目,资产收益率都非常的低,基本不足以覆盖偿债利息,说明无法依赖经营性现金流,只能依靠借新还旧或处置变卖资产。这样的地方政府实际上已经处于了“明斯基时刻”。但是由于政府不会破产,上一级政府的信用增信还在,即使全国性银行因为风控黑名单不再给他们授信,当地的法人银行却可以继续借钱给他们,这不过是另一种形式的MMT——前提是央行能不断的给这些地方小银行补充流动性。

所以大投资能持续稳增长的前提条件有两个:一是资产收益率要保持在一定的水平,至少能够覆盖债务成本,不能都是低效资产、形象工程,准备新上的项目至少要有新的发展叙事来获取上级的批准。二是钱能跟得上,能持续获得融资,尤其是地方法人银行的MMT能力。很多地方的城商行、农商行,股东是当地财政局,政府主导项目的预算来源也是财政局,不过是左口袋进右口袋。当然,由于还有来自中央银保监会(当地是银保监局)的纵向监管,增加了资本充足率、流动性比率等种种约束条件,地方法人银行并不能肆意的印钞MMT。但是,在现实中会得到当地政府金融部门的支持,比如专项债和城投公司发债的资金,都可以作为地方银行的资本金,这就提高了银行的放贷印钞能力,也就为地方政府继续大投资稳增长提供资金来源。

由于前期积累的低效资产太多,资产周转率衰退的厉害,同时债务密集度近乎饱和,各地区地方银行竞争性印钞(实际上就是扩大广义资产负债表)越来越凶猛,导致全国范围内的“货币超发”,M2已经超过240万亿,货币化率也大大高于2。在这种情况下,如果通胀压力越来越大(统计数据显然与体感数据有差距),银行资产负债表的扩张周期也终将告一段落。

当前来看,通胀在统计上回落到“0”时代,又为货币宽松打开空间,依靠大负债来进行大投资稳增长的空间仍然还在。但是这是央行的货币政策视角,还有其他政策部门的合规限制,银保监会、国资委、发改委、生态部、住建部、中纪委等。当前要跟以前一样发挥出大投资的效果,需要中央各部委都达到共识。显然,这里面涉及很复杂的问题。从这个角度来看,这次稳增长要继续依靠大投资,还有很多的障碍需要破除,这已经不是钱的问题。而稳增长中“特效药”房地产投资,在去年的“三条红线”和房贷集中度管理两面夹击的情况下,大部分房企已经处于实质性破产状态,企业组织要素动员生产的能力丧失。更重要的是“哀莫大于心死”,在人们的预期体系里,房地产已经被“杀死”了,修复需要一定的时间。

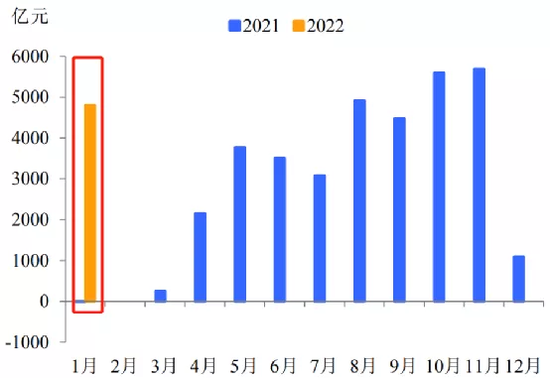

今年专项债大幅超前发行

三、把稳增长的主角让给企业和企业家,当务之急是稳定市场的信心

回头来看,中国最成功、最有历史意义的一次“稳增长”,是在四十多年前计划经济处于“崩溃边缘”的时候,果断施行了改革开放,让市场成为资源配置的决定性手段,让企业家成为组织生产要素的主角。这种变化,带来了近半个世纪的稳定增长。可以说,这个稳增长的效果,对中国来说是里程碑式的,它彻底转换了中国经济增长的结构和范式。

这并不意味着这四十多年没有周期性的波动,市场经济是有周期的,企业家根据价格信号组织要素也存在盲目和无序。但周期的波动是一个学习的过程,企业家需要在市场的风浪中拓展认知曲线,不断进行商业模式和核心技术的更新迭代,以避免被残酷的市场竞争所淘汰。同时,也要尊重遵守游戏规则,市场经济的本质也是法治经济,没有规则就没有自由。同时当经济发展到一定阶段,企业发展到一定阶段,企业家也要学习对社会资本的投资,提高企业的社会属性,共同为一个好的营商环境和社会环境而努力。这样的发展过程构成了发展经济体走向现代经济的一般过程。这样的过程,表现的是工业化和城市化进程,在制度动力学上则是“政府放权让利+市场生态培育+企业家努力+社会治理缓冲”的动态过程,最终形成了比较理想的具有韧性的经济体。

这四个改革动力,在不同的阶段发力的重点不一样。在改革开放初期,政府放权让利是主要动力。但只放还不行,还要树立市场规则,培育市场生态,让市场逐渐成为决定性的资源配置手段。在此基础上,企业和企业家涌现,逐渐成为市场的主角,现代经济的本质是企业家经济。当发展到一定阶段,尤其是工业化和城市化进入后期阶段后,企业家精神异化、资本无序发展、大企业垄断等问题纷纷出现,这个时候法治建设和进一步的制度设计变得更加重要,而政府和市场之外的第三个资源配置方式——社会资本,则在不断激化的矛盾中发挥出巨大的作用。拥有较多自由现金流的企业家应该更加重视企业的社会责任、社会形象和社会资本的投资。当前流行的ESG体系就是其中之一。

所以2022年,面对更为严峻的稳增长形势,除了加大基建投资和放松房地产投资外,还是要把重点放到我们十几年来积累的资本存量上,如何在中国独特的基础设施优势下,盘活各地的国有资产和社会资本,继续发挥大市场的规模效应和杠杆效应,才是“性价比”最高的稳增长措施。要做到这一点,还是要借鉴改革开放最宝贵、最成功的经验,请回企业家登上舞台成为主角,尤其是立足于创新和实业的,在国际上具有竞争力的民营企业,以及解决基层就业的中小企业。这些企业家的能量和潜力仍然还在,关键是预期和信心。预期和信心的来源则是看制度的稳定性,看政府对市场、对民营经济“一百年不变”的明确定位。

(本文作者介绍:西泽资本(香港)首席经济学家,济南大学商学院教授,西泽金融研究院院长,曾担任青岛银行首席经济学家,平安银行研究中心主任。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。