文/意见领袖专栏机构 苏宁金融研究院 陈嘉宁

谈到房地产投资,很多朋友的第一印象就是“买房”。其实,除了“买房”,小资金也有机会玩转房地产投资。如果您对此感兴趣,不要走开,请往下看!

房地产投资工具一览

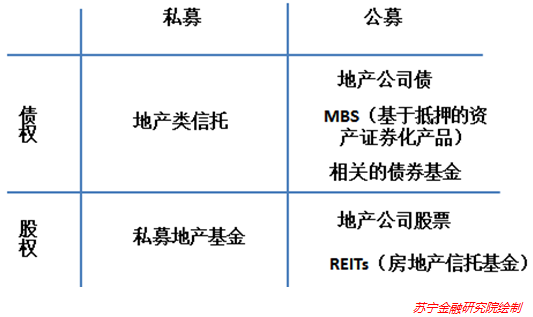

房地产投资工具,按照募集方式(公募/私募)和权益类型(股权/债权)两个维度进行分类,如下图所示:

首先,有必要对两个“分类维度”进行介绍:

从募集方式角度,“私募”产品属于有钱人的游戏,一方面准入门槛较高,投资金额100万起步,只有通过认证的“合格投资者”才有资格购买;另一方面,产品监管较为宽松,风险较大,当然预期收益率也相较同等条件下的公募产品要高一些。另外,“私募”产品顾名思义不能在公开的媒体里进行广告与宣传,一般都是专业的理财经理面对面地提供服务。

而“公募”产品正好相反,投资门槛低,散户投资者也可以参与,一般可以在交易所里挂牌交易,当然其监管也较严格,产品的收益率和风险也更低一些。

从权益类型角度,房地产投资产品分为股权和债权两种类型,债权产品获取的是固定收益,无论房地产行业起伏,只要发债主体不倒闭,产品收益相对稳定。而股权类产品相当于直接投资房地产的所有权或者公司股权,投资收益随着房地产行业的兴衰起伏,风险和收益波动也相对较大。

房地产投资工具分析

下面,针对各类房地产投资工具分别进行分析。

1、地产类信托:刚性兑付逐渐被打破,注意控制风险

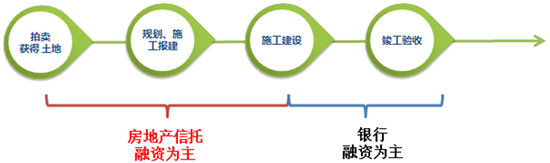

众所周知,房地产开发从买地、设计、施工到竣工验收是一个漫长的过程,如下图所示:

在项目的初期,由于可用于抵押的资产有限(可能仅有一块空地),项目的不确定性较大(规划报建可能不通过或者施工风险),银行出于审慎的原则,授予的贷款额度有限。而另一方面,从土地拍卖,到设计施工需要花费大量的资金,开发商有着强烈的融资需求。在这种情况下,房地产信托应运而生,成为地产项目初期最重要的融资手段。

在规模方面,地产类信托的在贷余额一直保持高速增长,从2010年的0.43万亿增长到2019年2.7万亿。特别是2017年以来,房地产政策收紧,银行资金进入房地产领域受到更加严格的限制,反而使得作为替代融资方案的地产类信托得到了高速发展,项目余额的占比在2019年达到15.07%,为过去十年的峰值。

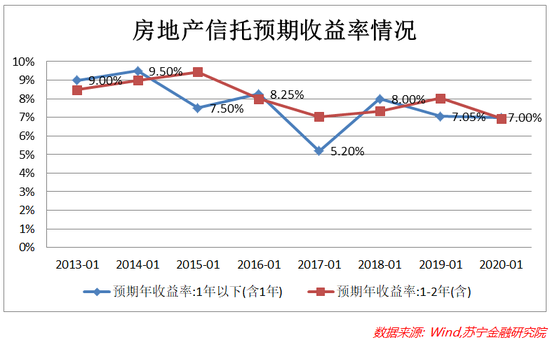

在收益率方面,房地产信托的预期收益率持续走低,从2013年的9%,降到了2020年初的7%。出现这种现象与近年来适度宽松的货币政策、市场利率持续下行有关。

伴随着过去十年房地产行业的迅速崛起,房地产信托相较其他的房地产投资工具更早进入市场,成为许多固定收益类产品投资的标配。早年,信托产品往往采取刚性兑付,即出现风险,信托公司一般拿自有资金来对信托投资人兜底,加上赶上房地产行业处于高速增长期,通过拍卖项目方抵押的土地,很容易收回损失,故早年的信托给投资人以“高收益,低风险”的印象。

情况在近年发生了变化,一方面,房地产政策的收紧,使得信托公司在风险管理、不良资产处置方面的压力日渐增大,另一方面,政策层面,随着“资管新规”、“信托公司资金信托管理暂行办法”等一系列新规的陆续出台,信托的刚性兑付被逐渐打破。如何在风险可控的前提下,选择合适的信托公司和项目,获取合理的收益,是当下信托项目投资人需要考虑的问题。

2、公募地产债权:散户也能参与的固定收益产品

作为私募产品,地产信托项目100万起的投资门槛,使得大部分的散户望而却步。散户想投资地产类的固定收益产品有什么办法吗?可以投资一些公募债权类产品,包括地产公司债、MBS(基于地产抵押的资产证券化产品)以及投资相关产品的债券基金。

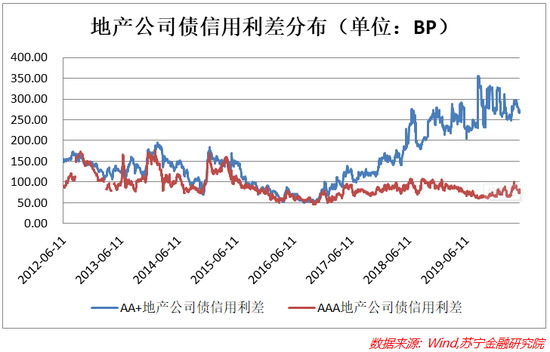

地产公司债是房地产公司在资本市场发行的债券,截至2020年5月14日,沪深两个交易所共有尚未到期的地产公司债330只,实际发行金额1572亿元。在收益率方面,早年公司的信用评级对债券收益率的影响不大,因为在房地产高速发展期,公司无论大小,开发的房产项目的销路都不错,所有地产公司债券违约率不高,收益率也相当。2017年,随着房地产政策收紧,公司债表现开始分化,在信用利差上,实力强的公司违约风险较小,仍然可以用较低利率发债融资,而实力弱一些的公司,则需要以更高的利率才能融到资。

当然,决定地产公司债优劣的除了行业因素以外,跟公司的经营治理也有很大的关系。比如,即使房地产行业再繁荣,如果公司治理有问题,出现了高管内斗,或者非法挪用资金的情况,则地产公司债的表现也会非常惨淡。

那么,有没有剥离了公司经营这个风险因子,仅仅跟房地产项目效益有关的金融产品呢?这就是下面要介绍的MBS(基于地产抵押的资产证券化产品)。

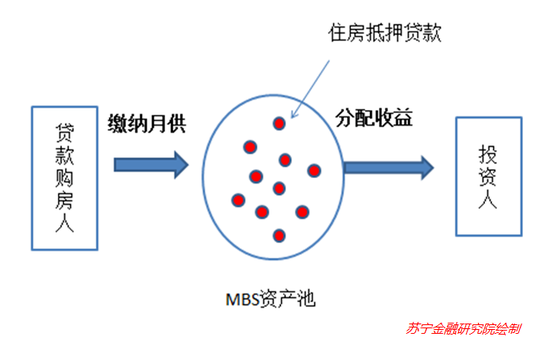

关于MBS的交易结构如下图所示:

MBS投资的是住房抵押贷款,贷款购房者每月缴纳的月供为MBS提供了稳定的收入来源,而当出现借款人还款违约时,也可以通过拍卖处置所抵押房产来保证投资的安全。如此,MBS的风险与具体某个房地产公司的经营状况进行了隔离,只要市场房价不大跌,产品稳定的收益是有保证的。

最后,需要提醒的是,大部分的公募债券在市场上交易并不频繁,除了在发行阶段被交易以外,往往都被投资人持有至到期。对于散户投资者,也可以考虑通过投资相关债券基金的方式,来实现地产债券的投资。

3、股权类产品:小钱也能“买房”

如果说前面介绍的债权类产品是在控制风险的前提下,实现固定收益。股权类产品则更偏向于“买房”了——在基金经理的管理下,采取一定的策略,对房地产的所有权或者地产公司股权进行配置,获取相应的收益。

在私募领域,私募地产投资基金一般向有钱人募资,然后找有价值的地产标的进行配置。以私募巨头黑石为例,房地产投资作为其四大业务板块之一,截至2019年底,管理规模高达1632亿美元,占公司所管理资产总规模的28.5%。

在投资理念方面,黑石强调“买入、修复、卖出”的模式,买入存在一些瑕疵而被低估的地产,然后针对性地引入资源修补瑕疵,如更换物业管理团队,完善周边配置,或者对一系列地产资源的并购整合,最终再将估值提升的地产卖出赚钱。如此操作,为黑石的房地产基金带来了每年10%到20%的收益率。

除了黑石,开展私募地产投资业务的知名投资公司还包括KKR、凯雷、华平等。这些年,随着国内房地产行业的迅速扩张,中国本土发展起来的私募地产投资基金也在迅速成长。

以上对于私募地产基金更多的是介绍性质,100万起的投资门槛使得大部分老百姓望而却步,而顶级私募地产基金的门槛更高。那么对于资金量不大,也希望试着“买房”的老百姓有没有什么产品和工具呢?有的,房地产公司股票或者REITs(房地产信托基金)。

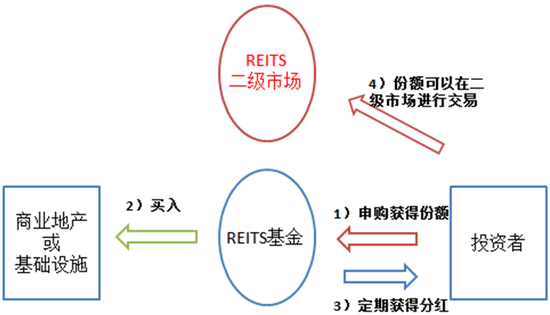

房地产股票,相信大家都很熟悉了,在这里就不再赘述了,REITs的交易结构如下:

从上图可以发现,REITs基金的交易结构很像市场上的ETF基金,只不过ETF基金的标的资产是一揽子的股票,而REITs基金的投资对象则是商业地产或者基础设施类资产。

REITs基金的交易过程包括以下四步:

(1) REITs基金获批成立后,投资者通过出资申购获得相应基金份额。

(2) 完成募集后,REITs利用募集到的资金在市场上买入商业地产或者基础设施。

(3) 基础资产产生的收益扣除相应的费用后,定期给投资者进行分红。根据证监会的《公开募集基础设施证券投资基金指引》,收益分配比例不得低于基金年度可分配利润的90%。

(4) 基金份额可以在二级市场上交易。

从以上的交易过程分析可以发现,与股票等其他股权类产品相比,REITs表现出以下特点:

一是期间收益更加稳定。投资REITs的收益一般来自两个部分:地产项目的期间现金流和地产增值。其中,期间现金流包括商业地产的房租,基础设施的使用费(水电费、高速过路费),这些收入相较股票投资中的公司收入,来的更加稳定。因为用水用电、娱乐消费、出行交通都是居民生活中的强需求,除非发生疫情这样的极端情况,地产项目的收入相对更加稳定。2019年,香港市场REITs产品的平均分红收益率为5.6%,远高于大部分的股票分红收益。

二是风险因子更加单一。相比股票投资中复杂的公司治理因素,REITs的底层资产更加的简单,风险因子也仅仅限于房产价值的起伏,更加容易分析与评估。

三是高流动性。因为有二级市场可供交易,REITs表现出较高的流动性。即投资者需要用钱时,可以随时在二级市场上交易变现,相对于直接投资房地产或者私募基金更加灵活。

目前,REITs产品在发达国家市场已经普及,全球大概有2万亿美元流通市值,其中美国的REITs流通市值为1.1万亿美元,占全球市值的55%。以日本、新加坡等为代表的亚洲市场上共有178 支REITs,市值为2924亿美元。我国证监会前不久发布了《公开募集基础设施证券投资基金指引》,相信要不了多久,就将开展试点。

建议:熟悉你的投资

前面对房地产投资领域的金融工具进行了一个简单的分类和介绍。下面简单介绍一下,在实际使用这些工具进行投资时需要注意些什么。

一是熟悉你所投资的行业。每个行业所处的周期和特征都是不一样的,对于相关的金融产品也会有不同的影响。以房地产行业为例,受到政策影响较大,近期持续降准降息,以及中央提出推进房产税立法,对于普通人可能只是一个新闻,但是,对于房地产金融产品的投资者,可能需要保持一定敏感,对政策的影响能够有一些判断,并指导自己后续的投资。

二是熟悉你所投资的产品。即使同在房地产行业,不同金融产品的风险和收益也是不一样的。如何去结合自己的风险偏好和需求,选择最合适的产品是每个投资者需要做的功课。本文可以作为熟悉房地产投资产品的入门,但学习精进是没有止境的。另外,有机会,建议读一读自己的产品说明书和投资协议书,虽然条款非常枯燥,却是学习产品最好的教材。

三是熟悉你所投资的基础资产。穿透行业和产品,最终决定投资风险和收益的其实是你所投资的基础资产。相关的收益可能来自于基础设施的使用费(高速过路过桥费、水电费)或者商业地产租金,这个时候,判断基础资产好坏最简单的方法就是实地去看看,比如到家附近相关品牌的商场里,看看店铺开业情况、客流密度、排队情况,不难对基础资产的质量有一个了解和判断。

(本文作者介绍:苏宁金融旗下专业研究机构。研究领域涵盖宏观经济、消费金融、银行业发展、互联网金融、金融科技等。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。