文/新浪财经意见领袖专栏作家 陶金

中国的房价泡沫,可能比很多人想象得要小的多。

房产既是资产,又是消费品,房价从本质上受到资产市场和消费品市场基本经济规律的制约,要确定中国的房价是否有泡沫,还是要从经济学来分析,因此本文提供了几个视角,来说明中国房价中所谓的泡沫可能并不大。

房价泡沫的表现

泡沫,本意就是聚在一起的许多小泡。泡沫的引申意思是比喻某一事物所存在的表面上繁荣兴旺,实际上虚浮不实的成分,尤其指经济和金融领域的商品或资产的价格不切实际的虚高。

经济领域的泡沫是指因投机交易极度活跃,金融证券、房地产等的市场价格脱离实际价值大幅上涨,造成表面繁荣的经济现象。简单来说就是价格脱离价值。当泡沫越吹越大,达到一定程度后,就像肥皂泡破掉一样,交易量和价格会急剧下滑。

凡是泡沫,总有被戳破的一天,价格总会回落到和价值相符的水平。全球范围内,房地产市场泡沫破裂的两个最著名的案例是上世纪90年代初的日本和2008年的美国,这两次泡沫的破裂后来都对该国乃至世界产生了深远影响。

首先看日本,上世纪80年代日本经历了快速发展,整体经济日益泡沫化,大量资金涌入房地产。1985年广场协议后,日元大幅升值,日本国内投资热情日盛,地价已经高得离谱,投资者继续投资地产的收益预期已经被极大地压缩。但1990年3月,日本大藏省发布《关于控制土地相关融资的规定》,对土地金融进行总量控制,这一人为的政策变化成为地价向下倾泻的导火索。东京都的房价在很短时间内下跌了超过60%,泡沫彻底破灭。

其次是全球金融危机时期的美国,为了抵消互联网泡沫破裂带来的负面影响,美联储连续13次降息,并且向很明显不具备还贷能力的人群投放贷款。大量流入市场的钱没处去,只能流入房地产,7年时间涨出了过去30年的涨幅。金融危机来临后,主要城市的房价从最高点下跌了超过30%。

目光回到中国,对中国房价泡沫的担心,主要还是源自于房价的持续上涨。1998年住房改革后,住宅市场开始实行市场化的买卖交易。自21世纪初房价便开始快速上涨,中间经历了全球金融危机,但自2010年后继续上涨,尤其是2015年以来,主要城市的房价持续上涨,从未跌过。

面对持续上涨的高房价,中国会不会像日本和美国那样出现房价泡沫破裂,价格在短期内狂跌呢?这需要回答两个问题:一是中国的房价上涨趋势如何,二是中国房价到底是否存在足够大的泡沫。

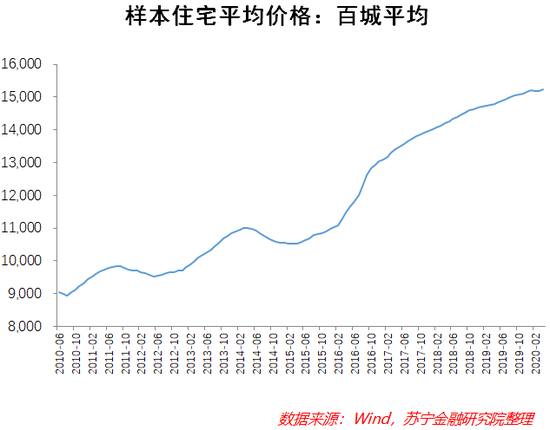

对于第一个问题,我们来看中国的房价上涨趋势。下图显示了2011年以来百城住宅价格上涨速度的波动,可见从全国来看,中国房价涨势呈现了明显的周期性,时快时慢,也出现过短暂的回调。因此整体看,中国房价并不是一路上扬。

没有泡沫?三个证据

第二个问题:中国房价到底是否存在足够大的泡沫?要回答这个问题,就需要衡量房价泡沫的大小。

1、房价收入比失真,不能反映是否存在泡沫

通常而言,房价泡沫可以用房价收入比来衡量,房价收入比是指住房价格与城市居民家庭年收入之比。若房价相对于收入过高,往往暗示着房价中存在泡沫。从全球来看,房价收入比在8-10,可以算是很合理的房价。2019年,中国很多城市的房价收入比都很高。例如,深圳房价收入比达到35.2,意味着深圳一个典型家庭买一套当地平均面积的房子,需要全家不吃不喝35年。除了深圳,三亚、上海、北京、厦门等地的房价收入比也都超过了20,处于很高的水平。

然而,房价收入比所衡量的房价泡沫很可能被夸大了。其中的原因是中国房价存在所谓的自反馈效应,即房价过高时,城市中较低收入群体几乎没有能力买房,他们被排除出了买房群体,因此能够买房的群体的平均收入水平比想象的更高,这样,房价便会进一步上涨,因为卖房者知道有能力买房子的人群收入都很高,房价涨一点也没关系。如此一来,原来的买房群体中收入相对不那么高的人群又因为房价上涨而被排除出买房群体,进而造成买房人群缩小,该群体收入水平再次提高,房价再次上涨。

此时,以房价收入比衡量的房价泡沫观点就站不住脚了,因为房价是由高收入者的实际买房需求决定的,而房价收入比度量的是所有人的平均收入,两者说的不是一回事。随着买房人群越来越少,这个群体的平均收入越来越高,房价也越来越高,但所有人的收入水平增长却没那么快,导致房价收入比这个指标衡量房价泡沫有失偏颇。

2、投机需求被长期限制,没有形成泡沫的基础

通常而言,资产价格泡沫背后的主要推动因素是投机交易的集中爆发。但自2010年以来,房地产调控日趋严厉,首当其冲的是地区限购政策的频繁出台,到了2016年以后,中央提出“房住不炒”,投机性甚至投资性的需求长期被强力限制。除非政策出现180度大转弯,否则投机需求很难“逃出来”,因此也不会滋生明显的泡沫。

3、泡沫的因素很小,高房价的真正原因是住房供给少了

几乎所有的资产价格泡沫形成,都是由于大量购买交易诉求导致价格持续上涨,而供给通常在短期内都是比较稳定的。房地产也是一样,供给并不会在短期内产生巨大变化。

但在中国,正是住房的供给因素,在长期造成了部分城市的高房价。长期以来,中国房地产市场的状态可以用一句话来总结:有需求的地方没供给,有供给的地方没需求。

其中,“有需求的地方”指的是作为人口流入地的东部地区,“没需求的地方”指的是作为人口流出地的中西部地区。而供给则指的是与住房供给紧密相关的土地供应。土地供应多,则可以造更多的房子,住房供给更多。

与其他国家不同,中国的城市土地供应是“指标化”的,具体而言,中央每年会给每个省份和地市审批建设用地指标。为了“平衡”地区间的经济发展,中央在2003年和2004年分别出台了《关于清理各类园区用地 加强土地供应调控的紧急通知》、《关于深入开展土地市场治理整顿严格土地管理的紧急通知》,将建设用地严格的“指标化”,并将建设用地指标逐渐向中西部倾斜(参见下图)。2003年以后,中西部省份的土地供应占比提高,东部地区土地供应占比明显下降。

总的来看,建设用地指标等资源向中西部的倾斜,改善了中西部地区的经济发展。但与此同时,东部地区建设用地指标的限制,一定程度上造成了东部地区部分城市的房价高涨,因为住房供给少了,但购房需求却由于人口流入而持续增加:以常住人口减去户籍人口来衡量(常住人口可理解为当地实际人口数量,户籍人口可理解为来自当地、分布在全国的人口数量),东部省份常住人口相对于户籍人口持续增加,而中西部常住人口相对于户籍人口持续减少。

放眼全球,没有一个市场经济国家会像中国这样,在房价高涨的人口流入地控制土地供应,却在人口流出地大量建房子。

说到这,可能有人会反驳:东部大城市建设用地指标减少,是因为城市用地已经很紧张,没有足够的土地用于商业服务业和建造住房。但事实却并非如此,当前东部大城市仍然存在大量的耕地和农用地,例如2017年,在寸土寸金的上海,还有3134平方公里的农用地,占整个上海行政区域土地面积的近一半,而上海的建设用地总面积只有3088平方公里,少于农用地面积,这是令人难以想象的。

通过上面这幅图的对比,可以更形象地感知中国城市用地分配特点。上图中,左边是上海城市圈的卫星图,右边是日本东京都市圈的卫星图。可以发现,东京都市圈与周围其他区域的地图颜色形成鲜明对比,都市圈内几乎全是灰色,周围区域则存在大片绿色,城市之中几乎没有绿色地带,没有森林、园地或耕地,这并不妨碍日本成为世界上森林覆盖率最高的国家之一。

反观上海,灰色和绿色斑点几乎一样多(验证了上海的建设用地和农用地面积数据)。这从侧面说明了上海以及类似的东部大城市想要增加建设用地,依然有很大的物理空间,由此减少的农用地指标可以转移到其他地域更广袤的中西部地区,以保证全国范围内足够的农用地。若这些农用地能够转化成建设用地,可大幅增加住房供给,上海高房价很可能一去不复返。

通过上述分析,我们认为中国东部大城市的高房价其实可以用很简单的供给和需求规律来解释。事实上,学术界已经有了严谨的实证研究,证明中国房价的泡沫因素较小,高房价背后的真正原因在于所谓的“区域平衡发展”政策导致的长期供给和需求错配,要解决这一问题,还是需要化解这一症结,真正实现房价平稳运行的供需平衡“长效机制”。

(本文作者介绍:苏宁金融研究院高级研究员,经济学博士,专注研究宏观经济、大类资产配置等领域)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。