文/新浪财经意见领袖专栏作家 郭晓蓓(中国民生银行研究院研究员);蒋亮(中国建设银行绵阳分行高级分析师)

近几年,国内商业银行纷纷把零售作为转型战略重点,加快了零售业务发展,比如工商银行将零售金融作为全行创新转型五大重点领域之一,农业银行提出了实现由零售大行向零售强行转变,建设银行提出零售优先战略,招商银行提出了零售领先目标,兴业银行把零售金融作为四轮驱动的内容,平安银行提出了零售突破的转型战略,北京银行提出了零售业务“一体两翼”战略。

然而,随着各行零售业务的大力推进,零售业务得到了较快发展,但也面临着较为一些新的问题。整理分析2019年国有大行和全国股份制商业银行年报相关数据可以发现,各银行之间的零售客户重叠问题十分突出,较多行的零售业务发展面临着如何从同质化竞争的“红海”突围的难题。

一、14家全国性银行,坐拥40亿零售客户

较多的行定期报告公告了零售客户的相关情况。一些行没公布客户总数,但公布了借记卡发卡数据。由于除了极少数的老年客户外,借记卡基本人人都持有,根据已有规模相近的行累计发卡数和客户数的平均比例可以基本折算出其客户规模,比如工行累计发卡数和个人客户之比为1:0.65;农行为1:0.84,简单按照1:0.7比例可以折算建行和中行的个人客户数量。部分行还没公布2019年年度报告直接以半年报数据披露数据。除华夏银行连续最近三年都没公布其个人客户总数和借记卡总数外,基本可以得到14家全国性银行个人零售客户总数。

表1:全国性银行的零售客户总数

表1:全国性银行的零售客户总数可以看出,14家银行零售客户加总总数高达40.5亿户,而2020年中国大陆总人口为140005万人。这14家银行零售业务的主体是在中国大陆,简单计算可以得出,一个人是2.89家银行的客户。

虽然部分银行的零售客户口径中包含了部分小微企业,但对总体影响较小。14亿人中,还有0-3岁的婴幼儿5000万人,小学阶段的学生10564万人(2018年数据),初中阶段学生5736万人(2018年数据),80岁以上老人2600万人(2017年数据);根据银保监会金融许可证数据,中国有1700家商业银行,809家农村合作银行,666家县级农村信用联社。

也就是说,一个人同时是4家左右的银行金融机构的客户,银行之间客户高度重叠。这个数据可以从人民银行金融消费者权益保护局发布的《中国普惠金融指标分析报告》(2018年)得到印证:“截至2018年末,全国人均拥有7.22个银行账户,同比增长9.39%;人均持有5.44张银行卡,同比增长13.08%(其中人均持有信用卡和借贷合一卡0.49张)”。

二、零售银行的主要问题与特征

(一)较多银行营收利润不匹配

2019年,工行实现营业收入3414亿元,位居第一,也是唯一迈进3000亿大关的银行;建行与农行分别为2682亿元、2390亿元。中行、邮储与招行也在千亿元之上,分别为1865亿元、1766亿元和1426亿元。四大行稳居前列,工行与建行分别为1529亿元、1486亿元,差距较小;农行与中行接近1000亿元。招商银行664.1亿元位于四大行之后居第二,超过了交行和邮政储蓄。

表2:2019年各银行零售业务营收利润情况

表2:2019年各银行零售业务营收利润情况但是从零售业务的利润占比和营收的占比来看,利润占比最高的平安银行69.1%,营收占比58%;其次是招商银行利润占比56.7%,营收占比53.66%;建设银行利润占比45.51%,营收占比38%。较多的银行利润占比明显低于营收占比。比如邮政储蓄银行营收占比63.79%,利润占比只有39.41%,主要原因在于其零售业务及管理费用高昂——网点众多但普遍效益低下。光大银行营收占比41.17%,利润占比仅13.16%,主要是2019年要原因是大幅加强拨备力度。另外,农业银行、交通银行、中信银行等多家银行利润占比明显低于营收占比。当然,零售业务利润占比太高,而且大幅度高于营收占比,如平安银行,一定程度也说明其公司业务相对孱弱,也不利于零售业务的长期发展。

(二)各行存款高速增长,份额高度集中于国有大行

2019年,各上市银行个人存款均实现了较快增长,大部分银行的个人存款平均余额实现了两位数以上增长,而且呈现明显的股份制银行和区域银行快于国有商业银行,如浙商银行增幅达80.63%,长沙银行30.85%,平安银行29.69%,中原银行26.83%、光大银行26.74%,中信银行26.46%。

表3:2019年各银行个人存款增长情况

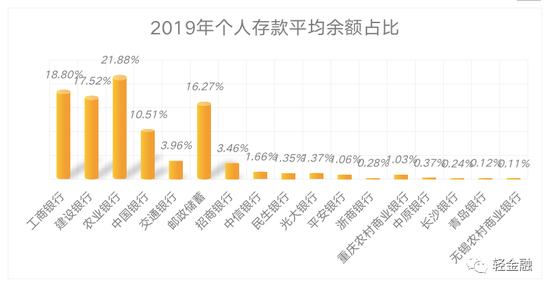

表3:2019年各银行个人存款增长情况但是从存款份额分布来看,国有六大行基本占了88.9%份额,其中最高的是农行超过了10万亿元,达到10.5万亿元,占21.88%;工行9.04万亿元,占比18.8%;建行8.42万亿元,占比17.52%;邮政储蓄银行7.82万亿元,占比16.27%。6家全国股份制银行占比约为9%,招商银行1.67万亿元,是唯一一个超万亿元的股份制商业银行。招商银行和交通银行的差距只有2400亿元。

(三)零售贷款快速扩大,份额和产品较为集中,不良主要分布于消费贷款和经营贷款上

2019年各上市银行的零售贷款均快速增长,除交通银行和民生银行外,其他行的零售贷款平均余额均在10%以上。股份制商业银行和区域性银行明显快于国有银行。但从余额来看,建设银行5.74万亿元,位居第一。工商银行、农业银行余额也超过了5万亿元,分别为5.53万亿,5.06万亿;中国银行、邮政银行分别为3.91万亿和2.52万亿。招商银行2.22万亿,超过交通银行。超过万亿元的银行有交通银行1.63万亿,中信银行1.62万亿,平安银行1.23万亿,光大银行1.1万亿,民生银行1.08万亿。

表4:2019年各银行零售贷款增长情况

表4:2019年各银行零售贷款增长情况从各行的贷款构成看,国有大行和部分区域银行(如青岛银行、无锡银行)零售贷款主要集中在个人住房贷款上,建设银行、工商银行个人住房贷款占比高达81.74%和80.93%,中国银行个人住房贷款占比79.11%,农业银行为76.99%。交通银行和邮政储蓄也达64.71%和61.8%。股份制商业银行和大多数区域银行上主要集中在个人消费类贷款和个人经营类贷款上。如平安银行、光大银行、江苏银行集中在个人消费贷款、信用卡、汽车贷款等消费类贷款上。浙商银行、渝农商行、民生银行偏重于个人经营贷款、个人其他贷款等经营类贷款上。

表4:2019年各银行零售贷款构成情况

表4:2019年各银行零售贷款构成情况从年报已披露零售贷款不良构成来看,个人住房贷款的不良率最低,资产质量最好。零售贷款不良主要集中在个人消费类贷款和经营贷款上。比如消费类贷款,郑州银行个人消费贷款不良为4.47%为最高,交通银行信用卡不良率2.38%。个人经营性贷款郑州银行不良率为3.21%、青岛银行为2.7%。其他个人贷款方面,交通银行不良率4.7%、邮政储蓄银行不良率2.42%。

表5:2019年银行各零售贷款不良率情况

表5:2019年银行各零售贷款不良率情况(四)高净利差来源分化明显

2019年,大多数行的零售业务净利差在2-3%之间,利差水平相对较高的主要来源于三类:第一类是资金成本相对较低,如招商银行和邮政储蓄银行,其个人存款的成本分别为1.28%、1.61%,资产收益相对较高带来的净收益较多。第二类是资金成本高,驱动必须采取相对比较激进的资产业务策略,比如平安银行资金成本为2.62%,资产端收益为7.74%,净利差水平最高达到了5.12%。光大银行资金成本2.56%,资产端收益为6.62%。第三类是资金成本相对较低,资产端收益较高,带来较高的净收益。如渝农商行,其个人存款资金成本2.16%,贷款收益率6.45%,净利差4.29%。

表6:2019年银行各零售利差情况

表6:2019年银行各零售利差情况三、透过40亿客户得到的启示

(一)总体看,零售银行客户规模快速扩张时代已成过去,存量经营成为主流

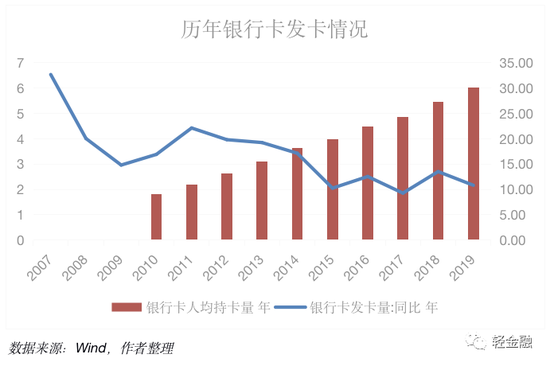

以银行卡发卡为例,发卡同比增速从2007年的32%逐步放缓,到2018年为13.51%,2019年为10.82%。同时居民人均持卡数从2010年的1.81张持续增加,到2019年已达到了6.03张。这就意味着,一家的新客户早已是另一家的客户。多年来,各家银行认为自家还是“待挖金矿”的大量长尾客户,其实也只是曾在自己这里办理过业务或是有个别简单业务,要么客户的“心”已有他属AUM重心在别的机构,要么客户真的也就只有那么一点家底。

这也意味着,过去很多银行人向往互联网企业的“羊毛出在猪身上”做法实际行不通。那种通过前端免费吸引客户流量,后端再增大产出价值用户思维,在银行面临的残酷现实是,客户来过了,但价值贡献留不下来。像瑞信咖啡那样通过持续不断各种优惠吸引的客户只是对价格极度敏感的客户,会因“逐优惠而来”,也会因“逐优惠而去”,客户忠诚难以提高。因此,在增量客户增长空间有限的情况下,如何经营好已有的存量客户将是未来经营发展的主流关键,这包括用新的技术和价值主张提高长尾客户的贡献。

(二)零售客户选择银行的不全是价格,还有较多的综合价值因素

从资金成本来看,各上市银行2019年个人存款付息率均比2018年有所提高。但各类银行的存款付息率依然分化明显,总体趋势是:国有商业银行低于股份制商业银行,股份制商业银行低于区域性银行。说明客户在选择银行时存在较多的非价格因素。

表7:各主要上市银行个人存款付息率变化

表7:各主要上市银行个人存款付息率变化这从2015年以来5年的全国性商业银行个人存款结构变化更为明显:全国开展业务的银行中,只有四大行的活期占比提高了4.03个百分点,除四大行的全国性大型银行下降了3.81个百分点,全国性中小银行下降了1.97个百分点。而且无论是2015年还是今年,三类银行低成本资金呈现明显的四大行占比>其他大型银行>中小银行特点,而高成本资金如结构存款则呈相反方向,中小银行>其他大型银行>四大行。也就是说,客户对除价格之外的因素考虑,需要这些方面相对欠缺的银行用更高的价格方式才能弥补。

表8:2015-2020年个人存款结构变化

表8:2015-2020年个人存款结构变化(三)金融科技充分运用对银行经营提升作用明显

金融发展的历史可以说是一部新科学技术应用发展史,金融科技的应用深刻改变了商业银行的经营模式和效率。近几年金融科技的广泛应用,对我国商业银行经营提升作用较为明显。以贷款为例,商业银行面临的最大问题是信用风险,除非有充足的把握的情况下,信用贷款的发放十分谨慎,更多的时候需要客户提供抵质押物进行风险缓释。金融科技应用明显提高了商业银行的信用贷款发放水平。商业银行当前对信用信贷风险偏好,一定程度上是对近期历史风险暴露情况总结+现有风险控制技术能力两者共同作用的结果。一方面,以往风险在当期的暴露(以正常贷款迁徙率代表风险暴露,现有不良率由于有不良核销等因素影响,难以完全准确反映不良的真实情况)会影响银行对贷款的行为选择。另一方面,本期的选择也会明显影响以后不良发生率即正常贷款迁徙率。因此可以用上市商业银行信用贷款(信用贷款+保证贷款)占比比率和正常贷款迁徙率的相关性来检验金融科技是否在保证贷款质量的情况下提高了信用贷款发放水平。

表9:信用贷款占比和正常贷款迁徙率相关关系

表9:信用贷款占比和正常贷款迁徙率相关关系可以看出,在2017年以前,当年的正常贷款迁徙率正向影响贷款信用率,且本期的信用率提高一定程度会提高下一期的不良贷款发生率。而2017年后期正常贷款迁徙率和当期的信用率提高是负相关关系,同时当期信用率的提高和以后的正常贷款迁徙率的关系也为负相关。也说明,2017年以后金融科技确实提高了商业银行的信用贷款水平而且提高了风险控制水平。

虽然金融科技总体提高银行风险管理水平,但是银行是受经济影响十分显著的行业,经济周期的影响依然十分明显。2019年已公布年报的银行中虽然只有平安银行和浙商银行两家的个人贷款及垫款不良率略有上升,但是有较多行的个人住房贷款、个人消费贷款和信用卡不良率较快上升,值得警惕。

表10:2018-2019上市银行个人不良构成

表10:2018-2019上市银行个人不良构成正如招商银行田惠宇行长所说,“在数字化时代的浩瀚星空中,我们看到了自己的无知和渺小”。也许,我们每一个银行人都需要怀着一颗好奇和敬畏之心,才能将明白金融科技这把刀的锋利和不能。特别是今年突如其来的疫情,伴随着旅游、餐饮、汽车等行业交易额大幅萎缩,银行信用卡、消费金融甚至住房金融等零售金融业务遭遇重创,个人消费信贷等投放则创下历史新低,存量消费贷款不良快速上升,一些行的信用卡不良上升50%以上。招商银行也表示,疫情最直接、最大的影响是资产质量,信用卡和个贷的还款能力、意愿都在下降,2月份信用卡和房贷、小微逾期率同比大幅度提升。这些都值得银行人深刻反思。

(四)客群深耕,或是零售业务发展的重要方向

以招商银行为例,其个人存款平均利率为1.28%,为所有上市银行中最低。其低利率的主要来源是活期存款,1.81万亿元零售存款中,活期存款1.17万亿元,占比64.8%。而其活期存款增长主要来源于“招商银行”和“掌上生活”两大App 为核心的生态服务体系建设。招商银行通过与合作伙伴共建生态圈,聚焦形成优势场景,两大App有16个MAU(月活跃用户)超千万的场景,招商银行App金融场景使用率和非金融场景使用率分别为83.79%和69.80%,掌上生活App金融场景使用率和非金融场景使用率分别为76.21%和73.90%。较好地培养和强化了用户习惯。2019年年报显示:“招商银行”和“掌上生活”两大App的月活跃用户(MAU)达1.02亿户,较上年末增长25.58%。

又如重庆农村商业银行,围绕社会民生、消费升级等做精做优零售和小微市场,零售业务利润页献率同比提升0.97个百分点・VIP客户数星同比多增21%,中收占比同比提升0.81个百分点,零售贷款增量占全年新增贷款的51.80% ,余额占比提升2.16个百分点。其零售的重点是以“六化”促“六有”,即:发展客户化・确保以客户为中心“有具体抓手”;“业务专营化”确保大零售业务“有独特体系”;“工具智能化”确保精细化管理“有强力支撑”;“网点场景化”确保在渝快生活圈“有良好体验“人员专业化・确保面对市场同业“有竞争能力”;“营销品牌化”-确保在重庆零售市场“有最佳口碑”,从而推动零售业务持续稳定发展。在其集团存款69.33%来源于县域情况下,个人存款付息率2.16%,低于大部分股份制商业银行以及交通银行。以小微为主的公司存款,活期占比80.20%,年化平均成本只1.23% ,存贷利差高达3.78%。

四、零售银行未来如何突围?

(一)转变经营方式,围绕主要价值行业和客群持续深耕

我国商业银行提出以客户为中心的经营理念已经20多年,但由于外部市场同质化需求旺盛,实际异化为以产品为中心,关起门来设计好产品,直接拿到市场推销。这种模式在外部需求旺盛、同质化规模较大时有效,但在客户需求日益个性化、银行之间客户高度重叠的情况下,只有对行业和客群的长期深耕,才能获得比别的商业银行更多的客户知识和洞见,也才能根据自身独到的洞察为客户提供有针对性的产品和服务解决方案,从而形成独有的最宽“护城河”,抵挡众多同业及第三方的竞争冲击。

重点是三个方面:

1.聚焦客户需求洞察。要加强社会、经济、行业、区域等发展趋势研究,洞察市场客户需求先机。同时,将银行所有的客户接触点变成客户需求信息的收集点,加强业务办理过程中的动作、行为、声音、图像等多方位的结构和非结构化数据采集。

2.加强符合时代特色的品牌形象重塑。要改变千篇一律的传统品牌形象传达实力和稳重做法,根据市场目标客群特点,重塑有情感连接的品牌形象。

3.持续全面优化客户体验。要改变以往银行单纯以AUM(管理客户金融资产)为客户分层的管理思维,从专业和人文情感两方面满足客户需求。重视客户的个性化需求,要利用人工智能、大数据等技术,深入挖掘和动态捕捉客户需求,根据客户自身的特征为客户定制个性化的金融服务和非金融服务。同时,要重视客户服务的自主性和参与性。要加快渠道融合,实现线上线下一体化发展,确保客户在所有渠道的服务一致体验。

(二)加快组织转变,提升组织进化能力

一是要打破以往层级制的条条框框束缚,积极对标互联网公司,以项目制为抓手,跨条线跨层级组建灵活的敏捷组织/柔性团队。建立机制,把决策权交给用户和一线员工。要改变以往创新因风控而瞻前顾后、停滞不前的局面,构建专业的从客户角度思考问题的新型风险管理文化。

二是建立开放、赋能的共享生态。商业银行要主动走出去,利用数字技术和外部第三方进行合作,共同打造客户在生产、生活、商务活动中触手可及、无所不在的服务。

三是打造和谐、共生的生态文化。要充分应用数字化技术建立员工成长的新模式,鼓励企业多梯次数字人才队伍成长,打造良好的数字人才成长环境,实现与员工共生成长。要担当国之重器的责任,把自身发展好,与社区、实体经济和社会形成良好的共生文化。

(三)以数据为驱动,实现数字技术和业务深度融合

一是要把数据作为银行的核心资产来管理,加快数据治理,进一步健全组织体系,夯实数据基础,提升数据质量。加快业务用例管理和数据分析平台等建设,打造高水平数据专业团队,大力促进大数据规模化应用。

二是要实现数据运用和业务发展的深度融合。要从战略高度确定需要重塑的传统业务和数字化的新业务路线图,明确数字化目标,以业务价值为中心,建立有效机制,通过不断迭代升级,逐步改变原有的营运模式,推动数字技术和业务深度融合。

三是加强数据安全管理,科学规范数据运用,加强金融消费者保护。

此外,紧跟数字经济发展,要丰富和完善开放式数字化服务生态。数字经济是未来经济发展的关键,是各国竞争的高点。据中国信息通信研究院测算,2019-2028年,数字技术将带来12万亿美元的经济增长。其中,中国的数字经济直接产出6.3万亿,年增长29%;间接产出10.6万亿,年增长24%。要紧抓数字经济的关键-产业数字化,加快开放式服务体系建设,通过开方式服务体系获取更多服务入口和更丰富的客户需求,刺激金融和数字经济的融合生长能力;通过融合形成完整的数字化服务生态,进一步提升开放银行的价值。

说明:本文仅代表作者个人观点,不代表所在单位

(本文作者介绍:中国民生银行研究院研究员,高级经济师、高级工程师,多家核心报刊、新媒体专栏作家或特约撰稿人,专注于产业升级、数字经济、金融科技。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。