文/新浪财经意见领袖专栏作家 唐建伟、刘学智

一季度国内生产总值206504亿元,按可比价格计算同比为-6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。一季度受到疫情的严重冲击,经济数据全面下滑。随着国内疫情得到控制,3月份以来经济运行出现好转。预计二季度之后经济增长有望逐渐加快,最大不确定因素是疫情全球蔓延导致外需减弱。

一、一季度经济负增长符合预期,3月以来经济运行逐渐恢复

一季度经济增速创有季度GDP统计数据以来的最低值。疫情对经过的短期冲击已经显现,一季度需求和生产都显著放缓,宏观数据全面下滑。即使考虑GDP数据经过季调的合理平滑处理,经济增速高于投资、消费、出口、工业增加值等指标,但仍然明显负增长。一季度经济增长-6.8%符合预期,增速比去年下降12.9个百分点,创有季度GDP统计数据以来的最低值。一季度经济负增长的主要原因是1-2月受疫情冲击比较严重,而3月份国内疫情得到控制,复工复产力度加大促进经济运行正在恢复,大部分经济指标明显回升,目前正处于逐渐复苏阶段。

图1 GDP同比及环比增速 数据来源:WIND,交行金研中心

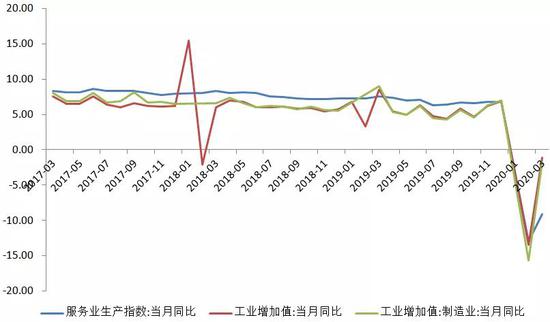

图1 GDP同比及环比增速 数据来源:WIND,交行金研中心3月份以来生产明显加快,工业和服务业环比都明显回升。3月以来在疫情可控的前提下,全国复工复产力度加大,高频数据显示生产环比加快。全国规模以上工业企业复工率提高到90%以上,中小企业的复工率也超过80%。3月以来高炉开工率逐渐上升了8个百分点到68.7%。六大发电集团日均耗煤量逐渐上升,从月43万吨/日上升到近60万吨/日,3月以来上涨了近50%。工业生产逐渐改善,3月下旬产出规模逐渐接近去年同期水平。 1-3月累计全国规模以上工业增加值同比-8.4%,比1-2月份回升5.1个百分点。3月份规模以上工业增加值环比增长32.1%;同比-1.1%,降幅较 1-2月份收窄12.4个百分点。服务业有所恢复,新兴服务业增势良好。3月份全国服务业生产指数下降9.1%,降幅较1-2月份收窄3.9个百分点。服务业业务活动预期指数为56.8%,比2月回升17.1个百分点。金融政策加大抗疫情支持力度,一季度金融业增加值增长了6%。互联网和相关服务快速增长,信息软件和信息技术服务业增加值增长了13.2%。

图2 工业和服务业增速数据来源:WIND,交行金研中心

图2 工业和服务业增速数据来源:WIND,交行金研中心二、三大需求不同程度改善,未来整体需求有望延续回升势头

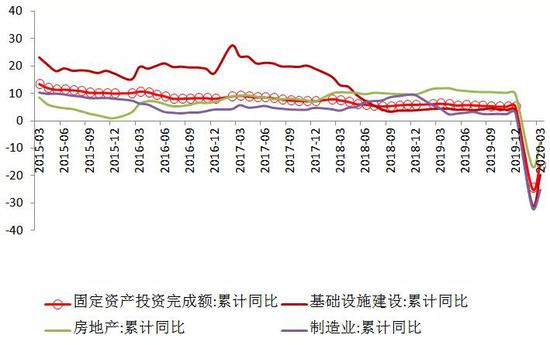

投资降幅显著收窄,基建投资回升幅度较大,制造业和房地产投资也有改善。一季度固定资产投资同比-16.1%,降幅比1-2月份收窄8.4个百分点。2月下旬以来全国建筑工地逐渐开工,投资需求明显改善。基建投资同比-19.7%,虽然降幅仍然较大,但比2月份回升了10.6个百分点,幅度较大。年初以来已经两批次提前下达新增专项债券额度1.29万亿元,截至一季度末发行了1.08万亿元,同比增长63%。第三批专项债也在申报,预计将超过1万亿元。重大基础设施项目建设将加快,成为今年拉动投资的关键。一季度制造业投资同比-25.2%,降幅比1-2月份收窄6.3个百分点。企业复工一定程度上带动了制造业投资改善,但需求偏弱导致制造业投资预期较差,预计二季度之后仍将负增长。一季度房地产开发投资同比-7.7%,降幅比2月份收窄8.6个百分点。疫情抑制短期房地产投资需求但不会消灭需求,疫情之后相应需求将逐渐释放出来,房产销售有望改善,融资环境也将边际趋松,房地产开发投资也将逐渐回升。

图3 固定资产投资及分类增速数据来源:WIND,交行金研中心

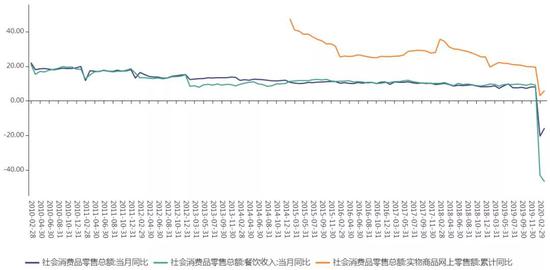

图3 固定资产投资及分类增速数据来源:WIND,交行金研中心消费有所改善,结构性变化明显,网络消费和医药卫生类消费增长较快。一季度消费同比-19%,消费受到疫情的冲击较大。3月份消费同比-15.8%,降幅比1-2月份收窄4.7个百分点,消费有所改善。消费的结构性变化较为明显,有的消费领域延续较大跌幅。餐饮业受到的冲击最大,3月份餐饮收入同比-46.8%,延续大幅下跌趋势。汽车类消费仍较低迷,3月份乘用车市场零售同比-40.4%,汽车类消费同比-18.1%。受油价下跌和需求偏弱的叠加影响,石油及其制品的消费同比-18.8%。而部分消费领域保持较好的增长势头。粮油、食品类生活必需品具有消费刚性的特点,保持小幅增长态势。网络消费增长较快,实物商品网上零售同比增长5.9%,占社会消费品零售总额的比重上升到23.6%。受防疫需求的带动,中西药品类消费增长了8%。疫情导致外出消费较为谨慎,虽然餐饮、住宿等服务业逐渐放开,但这些行业经营仍然惨淡。很多旅游经济重新开放,但游客仍然较少。随着疫情得到控制,对消费的冲击将减弱,预计4月份之后消费将延续改善势头。

图4 社会消费品零售增速 数据来源:WIND,交行金研中心

图4 社会消费品零售增速 数据来源:WIND,交行金研中心3月份出口状况也有所改善。出口同比-4%,降幅比前两个月收窄7个百分点。出口增速好于预期,主因是复工复产推动前期积压订单陆续交付。根据目前出口企业反映新订单比较缺乏的现实,二季度出口可能面临较大压力。

三、二季度之后经济有望延续复苏态势,外需是最大不确定因素

二季度经济有望回升到低增长。国内疫情已经得到有效控制,全年经济增长的低点就在一季度。3月份宏观数据普遍比1-2月份明显改善,这一势头有望延续下去。随着更大力度的政策不断出台,复工复产的推进和扩内需措施的落地,预计二季度生产、消费、投资都将延续回升态势。除了出口以外的工业增加值、商品零售以及月度投资数据可能在4月份之后实现正增长,那么二季度经济增速有望回正到低速增长。如果全球疫情逐渐好转,预计下半年经济状况将显著好于上半年。

全年经济增长前低后高,外需将是最大不确定因素。总体判断全年经济增长将呈现逐季回升态势,最大不确定性因素在于外需状况。全球疫情蔓延的时间长短和严重程度将对我国经济的恢复进度带来不确定性。在基准情景下,二季度之后全球疫情有望逐渐得到控制,二季度我国经济增速回升到低增长,积极政策促进三、四季度经济增速恢复到5%-6%以上,全年经济增长3%左右。在悲观情景下,全球疫情延续时间较长,带来外需减弱和全球产业链断裂脱钩风险,我国二季度经济可能仍将小幅负增长,三季度经济增速仍较低,积极政策拉动经济增长要到四季度才能显著见效,全年经济增长1.5%左右。在乐观情景下,外需恢复叠加国内积极政策见效,二季度经济将很快恢复到5%-6%的正常水平,三、四季度可能加快到7%以上,全年经济增长5%左右。

四、积极政策加大对冲力度,首要目标是稳就业

稳就业应成为积极政策的首要目标。3月末全国城镇调查失业率为5.9%,虽然比2月份有所回升,但已经超出过去两年控制目标0.4个百分点,就业压力明显加大。失业率上升伴随着收入水平下降,更加突显稳就业的紧迫性。一季度全国居民收入水平显著下降,人均可支配收入8561元,比上年同期名义增长0.8%,扣除价格因素的实际收入同比只有-3.9%,出现负增长。实际收入负增长必将影响消费支出,一季度全国居民人均消费支出同比只有-12.5%。积极的宏观政策首要任务应该是稳就业。可借鉴欧美国家的作法,设立中小企业薪酬保护项目,鼓励企业在疫情期间维持其雇员数量和薪酬不变,政府直接给与相关企业两年以上的贷款用于支付员工薪酬、房租等,如果企业在疫情期间保持其雇员数量不变超过两个月,则相关贷款可以免除归还本息(相当于政府直接给企业员工发工资来稳定就业)。

图5 全国居民人均可支配收入 数据来源:国家统计局,交行金研中心

图5 全国居民人均可支配收入 数据来源:国家统计局,交行金研中心(本文作者介绍:经济学者)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。