文/新浪财经意见领袖专栏作家 唐建伟、陈冀

事 件

2020年3月30日,央行发布公告,公开市场7天期逆回购操作中标利率2.20%,此前为2.40%,并投放500亿流动性。对此,点评如下:

点 评

一、7D-OMO利率为适应性下调,14D-OMO利率未来也将适时降低

7D逆回购中标利率大幅下调,是政策工具利率跟随市场实际情况进行适应性下调。3月定向降准以来,货币市场流动性较为充裕,货币市场利率已经明显下行,与央行流动性工具利率呈现出明显背离。年初至今,DR007已经由2.6%以上回落至近期的1.5%左右,降幅在100BPs以上,而7D和14D逆回购虽在今年有过一次下调,但仍位于2.4%以上水平。此次调息之后,7D-Bias在50BPs以上,14D-Bias仍在100BPs以上。预计,为了实现整个市场收益率曲线整体下移,14D-OMO利率也将适时下调。时至月底,优先下调7D-OMO中标价和少量投放流动性,更多是“随行就市”以及满足个别流动性相对紧缺机构的资金跨季需求。央行更大力度的政策调整仍将视国内实际情况再行推出。

数据来源:Wind,交银金融研究中心

数据来源:Wind,交银金融研究中心二、此次调整引导示范效应为主,为更大力度政策推出打下基础

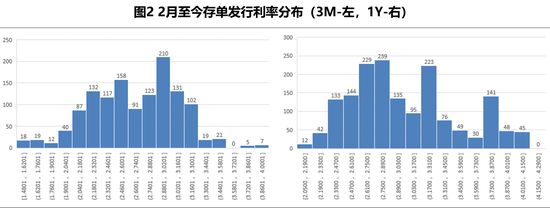

从净投放量仅500亿来看,此次调整回购利率在随行就市调低利率走廊短端理论上限的同时,更多地起着引导政策方向的作用。调低7D-逆回购操作利率一定程度上兑现了市场对于央行降息的预期,然而仅靠短端逆回购利率的下调,很难形成降低银行负债端成本的效果。尤其是在当前货币市场利率显著低于央行流动性工具利率情形下,若非流动性十分紧张,机构从央行货币流动性的意愿不足。数据显示,2月至今发行的1293只3M期同业存单中,13.6%的存单利率低于调整后的7D逆回购中标利率2.2%,27.5%的存单利率低于调整前的7D逆回购中标利率2.4%。1Y期的同业存单发行利率的分布更是呈“左偏”特征。剔除掉同业存单发行利率中的信用风险溢价和期限溢价,逆回购资金的价格并不具备明显优势。叠加近期政策导向下的抗疫信贷投放普遍利率较低,银行可能更需要补充相对低成本的负债。综合来看,本次7D逆回购中标价下调更多的是对利率调整方向的示范,对于立即降低银行负债成本的效果较弱。然而,更重要的是7D逆回购中标价的调整,可能是未来其他利率工具做相应调整的一个前奏,体现了央行政策实施循序渐进的一种思路。

数据来源:Wind,交银金融研究中心

数据来源:Wind,交银金融研究中心三、货币政策在注重与财政就业等政策协同配合方面仍有发力空间

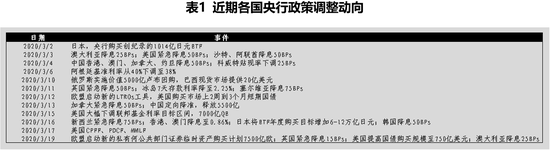

3月新冠疫情在境外呈加速扩散状态,已经在世界各地引起不同程度的紧张情绪并波及国际主要金融市场。在原本全球经济增长放缓的背景下,各国政府陆续出台较强的货币刺激政策以稳定市场情绪和对冲疫情带来的冲击。与境外近期的政策力度相比,境内的货币政策向松节奏似乎有些滞后。实际情况是国内抵抗疫情的最艰巨的时期已过去,未来可能因境外疫情扩散还将面临外需减弱的二次冲击,各项经济数据在未来较长一段时间内都可能承压。国内经济恢复已经不再是简单的复工复产问题,有调研数据显示订单数据的恢复明显慢于当前复工复产的进度。尤其是相当一部分外贸企业在境外各种禁令的影响下,外生性冲击在未来二、三季度将会十分明显。宏观政策持续保持一定力度刺激经济十分必要,货币政策进一步偏松发力方向也是十分明确的。

数据来源:互联网采集,交银金融研究中心

数据来源:互联网采集,交银金融研究中心从货币政策空间上看,国内政策空间较西方发达经济体更加充足。然而,流动性可能应对金融市场波动更加有效,却在解决疫情导致的经济停滞方面效果相对有限。当前受疫情冲击陷入困境的企业群体更加需要财政进行补贴和减负。当前批发、零售、餐饮等服务行业受冲击依然较大,企业的压力渐渐转化为就业压力和部分低收入就业不稳人群的民生问题。央行降息、降低融资成本很难直接有效地对此类企业进行救助。流动性释放,在经过金融中介信用风险选择后,对于最困难实体企业帮助的边际效用也很大程度削弱。而通过政府部门适度增加杠杆,发行政府债券,吸收货币政策释放的流动性,进而增加政府类支出的财政货币政策双轮驱动效果更佳。

政治局会议明确表示未来稳健货币政策将更加充分配合一揽子宏观政策进行发力。降息、降准等降融资成本、增加流动性供给的措施应该都在路上。我国货币政策更多地会坚持以我为主灵活适度。尽管G20首脑会议上,我国提出要加强全球抗疫期间国家地区间的货币政策协调,但这不等同于国内货币政策将简单跟随境外动向进行大幅宽松的调整。国内抗疫所处的阶段与境外不同,货币政策节奏也应当有所区别。未来,我国货币政策大概率仍会选择在最稳健、最合适的时机推出,以配合其他政策共同发力。

(本文作者介绍:经济学者)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。