文/新浪财经意见领袖专栏机构 招商银行研究院 (本期作者:柏禹含、刘东亮)

利率可以看作是信用货币供需作用下的结果,分析实体部门信用货币供需的变化,有助于判断未来利率走势。由此,下文尝试刻画我国现阶段信用货币供给和需求的状况和特征,希望能找到有利于判断2020年无风险利率走势的线索。

■ 最新一轮的信用扩张已开启。2007年至今,我国一共经历了三次较为完整的信用周期的轮换,期间呈现明显的信用扩张和收缩,每个周期大致持续3~4年,信用扩张阶段为1年左右,可以划为2008年9月-2009年11月、2011年8月-2012年8月、2015年5月-2016年3月。最新一轮信用周期始于2018年11月,至今仍处在信用扩张阶段。

■ 对比前三轮,本轮信用扩张阶段的特点有以下几点:(1)信用扩张斜率较为平缓。(2)加杠杆的主力有所变化,地方政府加杠杆速度上升最快。(3)贷款增量增速较为平缓,债券增量增速上升较快。(4)债券利率已出现明显回落,但一般贷款加权平均利率下降速度缓慢。

■ 如何理解本轮信用扩张阶段的特征?(1)本轮加杠杆速度降低,主要是因为我国目前已不具备再次快速、大规模加杠杆的条件。(2)各部门加杠杆结构分化,主要是因为当前非金融企业部门杠杆率绝对水平高,已积累较多债务风险,保持杠杆稳中有降可能是更好的选择;居民和地方政府部门仍有加杠杆的空间。(3)一般贷款加权平均利率下降速度缓慢,主要影响因素在于,相比于前三轮信用扩张期内的货币政策,本轮货币政策调控的结构性特征凸显。

■ 基于信用供给和需求的分析,有利于帮助我们判断未来利率的大致走势。展望2020年,通过上文分析,我们大致判断信用供给扩张的趋势会延续,增速或稳中有升,前期信用供给增速仍偏强,与信用需求增速的缺口缓慢收窄中趋稳,利率仍有下行的可能。不过需要注意的是,较2019年,2020年出现新变化的可能性在上升,关键在于信用需求上行是否会加速,一旦超过信用供给扩张速度,利率则会迎来上行压力,这一变化发生在2020年下半年之后的可能性会上升。

利率可以看作是信用货币供需作用下的结果,分析实体部门信用货币供需的变化,有助于判断未来利率走势。一般来说,在经济周期的不同阶段,信用货币供给和需求出现变化,相应地,利率走势也会不同。当经济处于危机阶段,信用货币需求可能会比较强烈,但信用货币供给可能会不足,利率在此时可能会达到最高水平;当经济处在萧条阶段,信用货币需求转弱,但信用货币供给相对较强,利率回落,绝对水平相对较低;当经济处在复苏阶段,信用货币的需求开始回升,走向活跃,此时信用货币供给相对比较充分,利率逐渐上升;经济处在繁荣状态时,投资需求加大,信用货币需求和供给都更加积极,利率上升至较高的水平。由此,下文尝试刻画我国现阶段信用货币供给和需求的状况和特征,希望能找到有利于判断2020年无风险利率走势的线索。

一、我国现阶段所处信用周期的特征

(一)最新一轮的信用扩张已开启

我国杠杆率绝对水平持续上升,信用周期性变化可以通过杠杆同比增量来衡量。从存量视角来看,我国实体经济部门(包括居民部门、非金融部门和政府部门)杠杆率绝对水平处在上行趋势之中,2019年Q3的绝对水平为251%,其中非金融企业部门和居民部门杠杆率水平相对较高。

从变量角度来看,信用周期变动的方向和速度可以通过杠杆率同比增量来衡量。2007年至今,我国一共经历了三次较为完整的信用周期的轮换,期间呈现明显的信用扩张和收缩,每个周期大致持续3~4年,信用扩张阶段为1年左右,可以划为2008年9月-2009年11月、2011年8月-2012年8月、2015年5月-2016年3月。最新一轮信用周期始于2018年11月,至今仍处在宽信用阶段。

图1:各部门杠杆率绝对水平

资料来源:Wind、招商银行研究院

图2:各部门杠杆率变化趋势

资料来源:Wind、招商银行研究院

为更具象化信用周期,我们采用货币量的变化来大致刻画信用周期的变化,指标选用M2和社融。对应来看,2007年至今,M2和社融同比增量呈现完整的三轮周期,目前处在最新一轮的信用扩张阶段内。

图3:M2同比增量和社融存量情况

资料来源:Wind、招商银行研究院

图4:M2同比增量和社融同比增量的变化

资料来源:Wind、招商银行研究院

(二)新一轮信用扩张的特点有哪些?

对比前三轮信用扩张阶段,我们通过信用扩张速度、主体和方式,尝试总结出此轮的特征,具体如下:

(1)信用扩张斜率较为平缓。相比于前三轮信用扩张阶段,本轮的实体部门杠杆率同比增量、M2同比增量和社融同比增量的上升速度均是最低,意味着此轮信用扩张力度最弱。

(2)加杠杆的主力有所变化,地方政府加杠杆速度上升最快。相比于前三轮宽信用阶段,本轮加杠杆主力已发生变化。分部门来看,本轮地方政府加杠杆速度最快,居民部门加杠杆速度平稳,非金融企业部门去杠杆力度收窄,但还未进入到加杠杆区间内。2009-2010年,各部门的杠杆均快速上升,其中主力军是非金融企业部门,杠杆增量上行最快;2011-2012年,各部门杠杆率快速上升,但幅度已低于第一轮,加杠杆的主力军仍是非金融企业部门,杠杆增量上行最快;2015-2016年,各部门出现分化,加杠杆主力军是居民部门,杠杆增量上行最快,非金融企业部门仅稳步向上,地方政府小幅去杠杆。

(3)贷款增量增速较为平缓,债券增量增速上升较快。根据货币银行学理论,商业银行负债是由资产派生而来,资产和负债具有恒等关系,因此M2的变化也可以通过银行资产端的结构来分解。因此,我们从金融机构信贷收支表出发,通过资产端的“各项贷款+证券投资(含债券、股权投资)”来观察主要的信用扩张方式结构的变化。在本轮信用扩张阶段,贷款增量上行比较平缓,且弱于债券增量。相比之下,2009-2010年,贷款增量上行明显快于债券增量;2011-2012年,贷款和债券增量速度相差不大;2015-2016年,贷款增量上行明显低于债券增量。

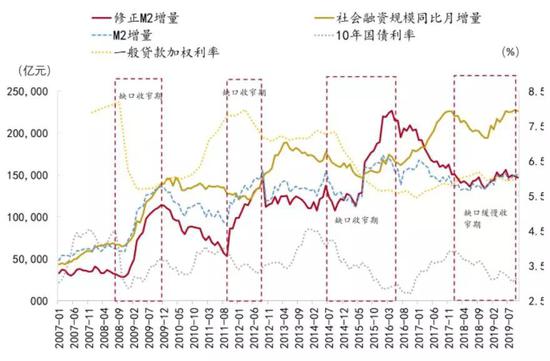

(4)债券利率已出现明显回落,但一般贷款加权平均利率下降速度缓慢。实现宽信用目标需要宽货币条件的配合,因此在信用扩张期内,债券和贷款利率会出现明显回落。但相较于前三轮信用扩张周期内利率回落的幅度,本轮债券利率已出现明显回落,但一般贷款加权平均利率下降速度仍缓慢,截至9月末,一般贷款加权平均利率为5.96%,较2018年9月末下降仅23bp,明显低于前三轮的回落幅度。

图5:银行资产端扩张的结构变化

资料来源:Wind、招商银行研究院

图6:信用扩张阶段内,一般贷款和债券利率走势

资料来源:Wind、招商银行研究院

(三)如何理解本轮信用扩张阶段的特征?

通过结合宏观环境的表现,我们尝试找出以上特征形成的主要原因,具体如下:

(1)为何本轮加杠杆速度降低?在经济处在复苏阶段,信用的扩张可以有效地支撑经济增长上升,此时信用货币的需求开始回升。当信用在推动经济走向繁荣的过程中,信用货币规模上升至较高水平,投资回报下降,付息成本回升,信用的扩张无法再有效地拉动经济增长,再次大规模的举债会为未来埋下隐患。我国的宏观杠杆率整体较高,再次大规模加杠杆的空间有限,而且近几年来,累积的债务风险已逐渐暴露,目前已不具备再次快速、大规模加杠杆的条件。

(2)为何各部门加杠杆结构分化?当前非金融企业部门杠杆率绝对水平为156%(2019年Q3),远高于发达经济体。考虑到非金融企业杠杆率已处在高水平,积累较多债务风险,保持杠杆稳中有降可能是更好的选择,因此这一轮非金融企业杠杆未见回升。居民杠杆率绝对水平为56.3%(2019年Q3),低于发达经济体15.8%,空间仍存。前期居民部门杠杆率上升快速,多集中在房地产市场,已造成房价的快速上涨,若继续鼓励居民大规模加杠杆,大规模资金将会流向房地产,不利于整体经济结构的转型。因此,在稳经济的背景下,居民杠杆稳中有升。地方政府部分杠杆率绝对水平为23%,仍有加杠杆的空间,由此,本轮地方政府杠杆率绝对水平出现明显上升。

(3)为何一般贷款加权平均利率下降速度缓慢?相比于前三轮信用扩张期内的货币政策,本轮货币政策调控的结构性特征凸显,主要是以应对经济的结构性问题。前三轮信用扩张阶段,央行通过降准+降基准利率的双组合来刺激,而本轮央行先实施降准,再通过LPR改革的方式引导贷款利率下行。相比于直接下调基准利率,通过LPR引导一般贷款加权利率下行的幅度要更加缓慢,一方面,单次下调基准利率的幅度通常为25bp,而LPR的单次下调幅度较小,需要连续几个月才有比较明显的变化。LPR属于每月报价,单次下调步长为5bp,从已有的四次报价来看,单次移动为0-5bp,总计下调15bp;另一方面,下调基准利率影响所有贷款合同,而现阶段LPR报价仅运用在增量贷款合同中,还未替代存量贷款基准,因此对一般贷款加权利率的影响较弱。

图7:历史上贷款基准利率变动情况

资料来源:Wind、招商银行研究院

图8:LPR品种历史走势

资料来源:Wind、招商银行研究院

2020年的信用环境特征推测。基于以上总结的特征和原因,在经济下行压力加大背景下,我们认为2020年信用扩张将继续,不过类似于2019年,扩张速度会低于三轮信用扩张速度。分不同部门来看,非金企业部门杠杆增量转正后,可能会小幅回升,地方政府杠杆增量延续回升态势,居民杠杆增量或继续维持。对应银行资产扩张结构来看,贷款和债券增量稳中继续向上。对应利率来看,贷款、债券利率或将继续回落,其中贷款利率回落幅度增大,大于2019年,债券利率有小幅回落的空间。

二、信用扩张视角下的2020年债券利率走势

一般来说,在信用扩张初期,信用货币供给扩张速度会更快,信用货币需求扩张速度相对较慢,两者缺口收窄,贷款和债券利率回落;在信用货币供给扩张的后期,信用货币需求增速逐渐高于供给扩张,两者缺口扩大,利率会出现上行。基于此,我们用社融和M2同比增量来衡量信用货币需求和供给的变化。

社融可以衡量实体部门的信用货币需求。社会融资规模是指一定时期末实体经济从金融体系获得的资金余额。在最新口径下,社融=各项贷款+委托贷款+信托贷款+未贴现银行承兑汇票+企业债券+地方政府专项债+非金融企业境内股票+存款类金融机构资产支持证券+贷款核销。

M2可以衡量银行创造的信用货币供给。M2是广义货币供应量,可以反映金融体系提供的流动性。M2=流动中的现金(M0)+单位活期存款(M1-M0)+储蓄存款+证券公司客户保证金+非银行金融机构的同业存款。

结合历史走势来看,当社融-M2同比增量的缺口收窄时,利率呈现下行趋势;稳定时,利率呈现震荡走势;扩张时,利率呈现上行趋势。

图9:社融-M2同比增量缺口和利率走势的关系

资料来源:Wind、招商银行研究院

图10:社融-修正版M2同比增量缺口和利率走势的关系

资料来源:Wind、招商银行研究院

M2指标有局限性,可以考虑采用修正版M2替代。M2包含非银机构存款,当大量资金在金融体系内空转时,M2会高估对实体部门提供的货币量,这一差异在2015-2016年期间最为明显。为解决这一问题,我们从金融机构信贷收支表出发,将“各项贷款+证券投资(含债券、股权投资)”作为衡量银行实际向实体部门提供的货币量,可以将其称为“修正版M2”。修正后, “社融-修正版M2同比增量的缺口”与利率之间的关系更为明显,特别是在2015-2016年期间,两者缺口明显收窄,与之对应的是利率走势向下,而这一关系并未能体现在“社融-M2同比增量的缺口”与利率的关系之中。

基于信用货币供给和需求的分析,有利于帮助我们判断未来利率的大致走势。不过,需要考虑到统计方法、口径和时间等限制,M2/修正版M2和社融都不能完全反映现实社会中的实际情况,因此两者缺口的变化也更多是有利于趋势性判断。此外,实际的信用货币供给和需求的节奏易受到政策的干扰,过程中也会出现某一季度缺口明显扩大或缩小的现象,导致利率出现波动,但这并不影响长期趋势。

展望2020年,通过上文分析,我们大致判断信用货币供给扩张的趋势会延续,增速或稳中有升,前期信用货币供给增速仍偏强,与信用货币需求增速的缺口缓慢收窄中趋稳,利率仍有下行的可能。此外,考虑到信用供给扩张速度偏缓,债券利率向下的空间比较有限。如果对标2015-2016年信用扩张周期,在2020年经济增速无失速下行的前提下,预计10年国债向下突破2016年底部(2.6-2.7%)位置难度仍然较大。不过需要注意的是,较2019年,2020年出现新变化的可能性在上升,关键在于信用货币需求上行是否会加速,一旦超过信用货币供给扩张速度,利率则会迎来上行压力,这一变化发生在2020年下半年的可能性会上升。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。