文/新浪财经意见领袖专栏作家 靳毅

从对高存高贷产生的原因分析中可以看出,高存高贷不一定意味着企业的财务信息虚假,我们需要关注的是企业是否出现虚增利润的财务造假。康美药业就是典型的出现存贷双高且被证实财务造假的案例。

投资要点

存贷双高的类型

存贷双高指的是企业的货币资金与有息负债同时处于较高的水平。形成存贷双高常见的原因包括:集团层面合并报表所致、企业所处行业需要、短期内有重大支出项目、货币资金受限、财务报表造假。

案例基本情况

康美药业主营业务涵盖中药饮片、中药材贸易、药品生产销售、保健品及保健食品、中药材市场经营、医药电商和医疗服务等,2001年2月在上交所上市。截至2017年末,公司货币资金余额为341.5亿元,有息负债规模达到196.77亿元,公司账面有高额货币资金,同时每年大规模发行债券。

公司每年需要将20%以上的净利润用于相关债务的利息和本金兑付,但高额的货币资金并没有给公司带来收入,账面资金的充足与大规模举债并且支付较高的利息费用存在矛盾。经证监会通报,公司财务造假嫌疑被证实。康美药业至今尚未有债券违约,但我们认为评级下调降低了企业的再融资能力,公司面临较大偿债压力。

启示

(1)警惕存贷双高:存贷双高作为一种异常的财务信息,我们认为需要引起高度警惕,可以从三个指标进行综合考虑:(a)平均货币资金收益率:以利息收入/平均货币资金余额作为平均货币资金收益率的考察指标;(b)财务费用支出/净利润;(c)大股东股权质押比例。

(2)关注审计机构信誉和监管问询:我们认为除了分析企业内部的财务信息外,还需要综合考虑外部信息来识别企业财报造假的可能性:(a)关注审计机构信誉:对于存在失职的审计机构出具的审计报告需要警惕;(b)注意监管机构问询函:如果企业收到相关监管机构问询,需要多加关注。

风险提示

监管风险;企业经营风险。

一、存贷双高缘起几何?

“存贷双高”指的是企业的货币资金与有息负债同时处于较高的水平,账面货币资金高企的同时有息负债规模也处于高位。存贷双高一种异常的财务信息,我们认为其出现的原因主要有以下几种:

1.集团层面合并报表所致:企业集团不同子公司的现金流使用状况不同,部分子公司货币资金余额规模高,部分子公司有息负债水平高。在合并报表层面,不同子公司的报表汇总,可能会导致集团合并报表层面的高存高贷。企业集团合并报表形成的高存高贷往往意味着整体资金使用效率的低下,集团财务公司因此诞生,典型的企业代表有中国移动等大型国有企业。

2.企业所处行业需要:高杠杆的资金密集型企业一般都会面临高存高贷的情况,以房地产行业为例,高杠杆运转意味着负债规模高企,但同时为应对拿地需求,房企也需要储备大额账面资金。

3.短期内有重大支出项目:企业若在短期内有并购重组、新建生产项目或是预期后续资金借贷成本升高,将会提前通过各种融资手段储备货币资金,形成大规模负债与账面货币资金高企同时存在的现象。

4.货币资金受限:企业账面上的货币资金可能很多是受限制的,不能直接使用,剩余可用货币资金不足导致企业必须从外部融资维持日常运转及投资活动。

5.财务报表造假:另一种值得引起高度关注的情形就是财务造假,即企业的财务报表上并没有大规模的货币资金,大规模的发行债券或增发股份,通过伪造收入凭证、银行存款单等手段粉饰财务报表。

从对高存高贷产生的原因分析中可以看出,高存高贷不一定意味着企业的财务信息虚假,我们需要关注的是企业是否出现虚增利润的财务造假。康美药业就是典型的出现存贷双高且被证实财务造假的案例。

二、令人费解的存贷双高—以康美药业为例

2.1、康美医药基本情况

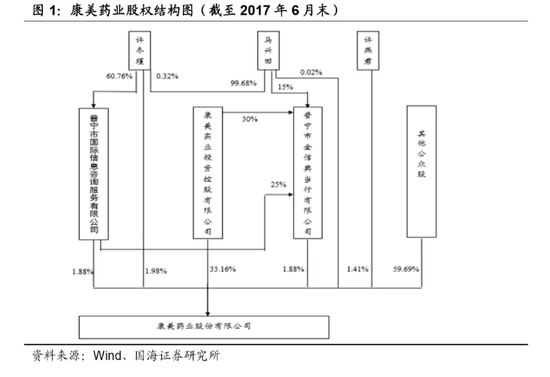

康美药业股份有限公司(以下简称“康美药业”)是1997年由康美实业投资控股有限公司、普宁市国际信息咨询服务有限公司、普宁市金信典当行有限公司3家法人企业和许燕君、许冬瑾2位自然人共同发起设立的,公司第一大股东康美投资的持股比例为32.98%,于2001年2月在上海证券交易所上市。公司主营业务涵盖中药饮片、中药材贸易、药品生产销售、保健品及保健食品、中药材市场经营、医药电商和医疗服务等。

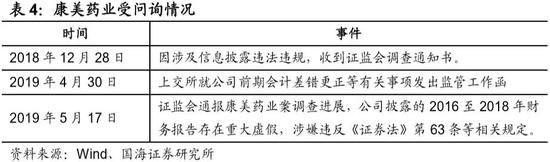

2018年底,因涉嫌涉嫌虚假陈述等违法违规,公司收到证监会调查通知书。 2019年5月21日,公司股票交易被实施其他风险警示。

2.2、高额货币资金VS有息负债高企

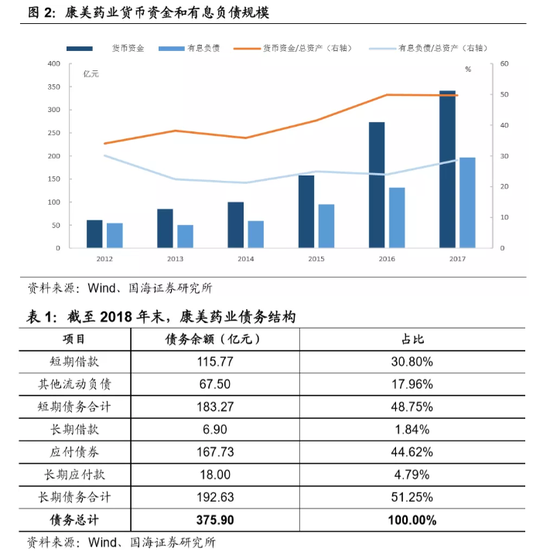

从绝对规模上来看,康美药业货币资金和有息负债规模呈现逐年上涨的趋势,在未更正的财务报表中,截至2017年末,公司货币资金余额为341.5亿元,2015-2017年公司货币资金同比增速分别达到58.4%、72.7%、25.0%,2017年公司货币资金已经增长至2015年的两倍。公司有息负债集中在短期借款、长期借款、应付债券,截至2017年末,公司有息负债规模达到196.8亿元,2015-2017年公司有息负债同比增速分别达到49.7%、38.3%、60.6%,2017年有息负债的规模也增长至2015年的两倍。

从相对规模上来看,总体上公司货币资金和有息负债在总资产中的比例呈现上涨趋势,2014年-2017年公司货币资金在总资产中的比重由35.8%上升至49.7%,2017年公司货币资金规模已占总资产的一半。2014-2017年公司有息负债在总资产中的占比由21.2%上升至28.6%。

2018年公司负债规模还在攀升,截至2018年末,公司债务余额为375.90亿元,其中短期债务184.27亿元。

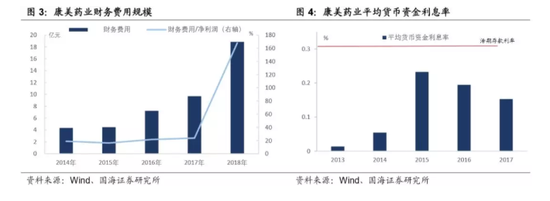

债务规模的攀升增加了康美药业的财务负担,2014年-2018年财务费用分别为4.35、4.49、7.22、9.69和18.86亿元,财务费用/净利润比例较高,2014年-2018年该比例分别为19.0%、16.3%、21.6%、23.7%和167.9%,即公司每年需要使用20%以上的净利润用于相关债务的利息和本金兑付。

而公司大规模货币资金的存在并没有为公司带来较多的理财或利息收入,以利息/平均货币资金余额作为衡量公司平均货币资金利息率的衡量指标,公司的平均货币资金利息率水平远低于银行同期存款利率,甚至远低于银行活期存款利率。账面资金的充足与大规模举债并且支付较高的利息费用存在矛盾。

三、存贷双高背后的财务造假

3.1、康美药业存贷双高的背后可能是财务造假

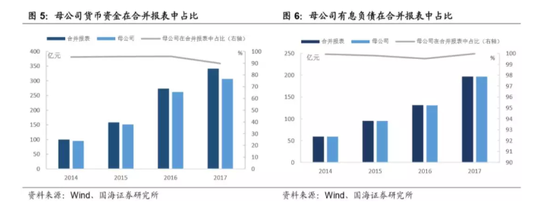

基于第一部分存贷双高的原因,我们对康美药业存贷双高背后的原因进行分析。从资金受限角度来看,公司的年报中并没有显示货币资金有受限的情况。从集团合并财务报表层面来看,康美药业的主要业务集中在母公司层面,母公司的货币资金在合并报表中占比达到90%以上,而有息负债在合并报表中占比达到99%以上,由集团层面合并报表导致存贷双高的可能性被排除。

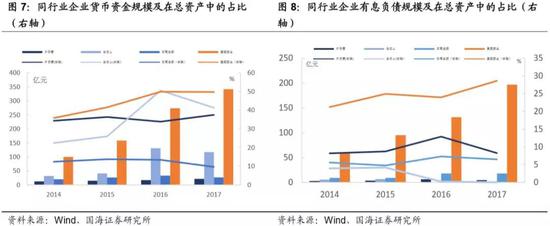

从同行业企业的对比来看,公司的高存高贷也属于异常现象。首先,从货币资金规模来看,康美药业的货币资金余额显著高于同属于中药行业的白云山、云南白药和片仔癀,剔除总资产规模的影响后,从货币资金余额在总资产中的比重来看,康美药业的货币资金储备也位于行业较高的水平(除2016年白云山货币资金在总资产中的占比位于较高水平外)。

虽然从行业角度来看,白云山的货币资金余额也处于比较高的位置,但其有息负债规模明显低于康美药业,并不存在存贷双高的现象。从同行业企业有息负债规模及在总资产中占比的分布来看,无论是从绝对规模上还是从相对规模上,康美药业的债务规模都处于“山顶”位置,也从侧面反映出中药行业其实并不需要高存高贷模式维持运转。

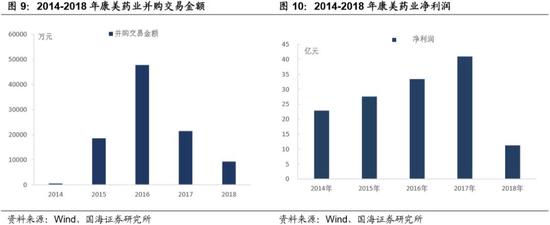

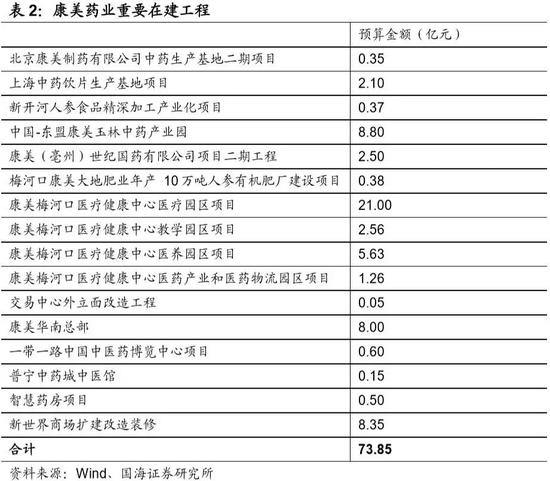

从短期重大项目支出来看,根据Wind披露的数据,2014-2018年公司的并购交易活动共30起,其中2016年涉及金额最高,并购交易金额为4.78亿元,与公司账面200多亿的货币基金相比,简直“九牛一毛”。从公司重要的在建工程项目来看,公司近几年重要在建工程总预算为73.85亿元,根据年报披露的相关信息,这些在建工程建设周期长,每年的资金投入并不高,叠加公司每年净利润水平也很高,实质上也并不需要大规模举债来支持工程的投入。

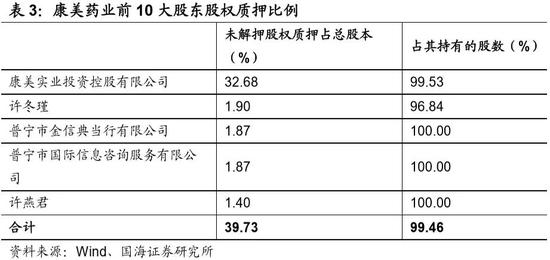

事实上,从股权质押率也可以看出,康美药业的资金流并没有像账面上显示的那么宽松,前几大股东几乎质押了全部持有的股份,大股东对资金的需求略见一斑,账面上的货币资金、丰厚的利润是否真实存在需要打一个问号。

经过上述分析,我们认为由于集团合并报表、行业因素、重大支出项目、货币资金受限导致康美药业存贷双高的可能性不高,存贷双高背后可能是财务报表的粉饰。

3.2、财务造假被证实

2019年5月17日,证监会通报康美药业案调查进展,初步查明康美药业披露的2016-2018年财务报告存在重大虚假。一是使用虚假银行单据虚增存款,二是通过伪造业务凭证进行收入造假,三是部分资金转入关联方账户买卖本公司股票。

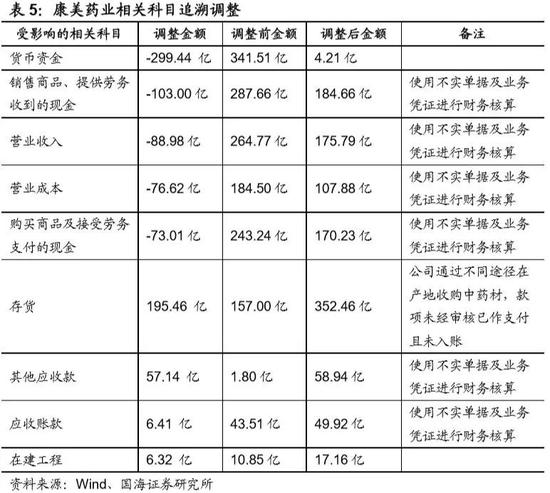

公司2017年财务报表存在重大错报,正中珠江对康美药业2017年度合并财务报表进行了追溯调整,导致相关科目发生重大变化。公司货币资金调减金额高达299.44亿,存货调增金额高达195.46亿。2019年5月29日,公司发布公告,经公司自查,因公司治理、内部控制存在重大缺陷,公司存在使用不实单据和业务凭证造成货币资金及收入成本等项目核算未如实反映款项收付的情况,导致未能真实反映公司的货币资金。

3.3、财务造假后续影响

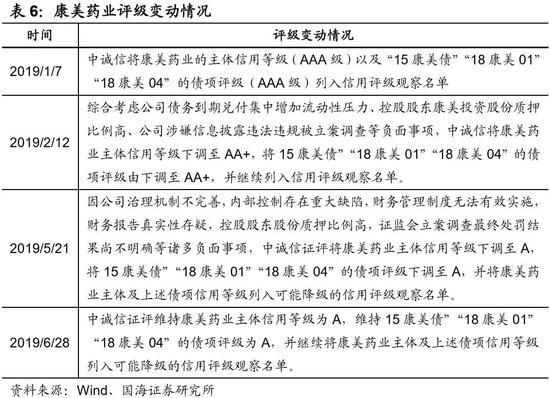

受证监会调查事项进展影响、公司内部控制制度缺陷、实际控制人股份质押比例较高等负面事件的影响,2019年1月至今,中诚信证评两次下调康美药业主体及相关债项评级,并将康美药业主体及相关债项可能降级的信用评级观察名单,企业未来融资能力受限。

虽然2019年以来,公司按期兑付了18康美SCP003”、“18康美CP001”、“18康美CP002”本息共62.99亿元,但公司目前仍有多只债券存续。截至2019年7月,康美药业剩余未到期债券共12只,债券余额176.5亿元。中诚信下调评级后,企业融资能力受限,偿债压力较大。

四、启示

4.1、警惕存贷双高

存贷双高作为一种异常的财务信息,我们认为需要引起高度警惕,市场上也出现了很多存贷双高的企业债券违约的案例,我们认为需要透过存贷双高的表象分析企业内部是否存在问题,具体可以从以下几个指标考察:

(1)平均货币资金收益率:以利息收入/平均货币资金余额作为衡量指标,若明显低于银行同期定期或活期存款利率,则需要引起高度关注。账面上大额货币资金甚至无法为企业带来理财收入,表明货币资金可能并非真实存在,报表上的货币资金可能是虚增的或者大部分受限。

(2)财务费用支出/净利润:存贷双高的企业一般财务费用支出的绝对规模都比较高,但若是财务费用/净利润处于较高的水平,就需要引起足够的关注。企业每年留存高额的货币资金不使用,而支付大量的财务费用过多依赖融资保证日常经营运转。特别对于上市公司,净利润作为影响股价波动的重要财务数据,高额的财务费用会拉低净利润水平,企业通过虚增收入来虚增利润的动机提高。

(3)大股东质押比例:大股东质押比例高一般出现在融资需求较高、货币资金周转的企业。从存贷双高背后隐匿财务造假的康美来看,公司前几大股东几乎所有股权都被质押。从存贷双高最终违法兑付债券本息的康得新来看,公司前几大股东股权质押占比也处于较高水平。

这3个指标的异常不一定直接表示企业存在财务报表造假,但我们认为从这些指标入手,可以筛选出需要引起关注的存贷双高的企业,防范因财务报表造假带来债券违约等黑天鹅事件的发生。

4.2、关注审计机构信誉和监管问询

我们认为除了分析企业内部的财务信息外,还需要综合考虑外部信息来识别企业财报造假的可能性。

(1)关注审计机构信誉:作为上市公司财报的“看门人”,审计机构的失职将降低审计报告的可信度。在本文的康美药业案例中,公司涉及伪造使用虚假银行单据虚增存款,涉嫌通过伪造业务凭证进行收入造假。

在审计过程中,银行存款和营业收入这两个科目本就是应当高度关注的项目,而正中珠江对康美药业2017年年报出具的是标准无保留意见的审计报告。康美药业的财报审计中,正中珠江是否勤勉尽责存在疑问。

从以往的案例来看,财务造假企业背后的审计机构存在共性。以瑞华会计师事务所为例,2016年至今多次因“审计过程中未勤勉尽职,出具了存在虚假记载的审计报告”被证监会采取行政处罚,涉及5家上市企业财务造假事件。2019年被质疑财务财务造假的康得新、辅仁药业背后的审计机构也是瑞华会计师事务所。我们认为需要关注审计机构信誉,对于存在失职历史的审计机构,其出具的审计报告需要警惕。

(2)关注相关监管机构问询函:2019年初至今,A股多家上市公司被立案调查,问题集中发生在财务造假、违规担保、资金占用等方面。以獐子岛为例,2018年2月,因涉嫌信息违法违规披露,证监会对獐子岛发出《调查通知书》。后经查明,獐子岛涉确实存在涉嫌财务造假、内部控制存在重大缺陷、公布的相关公告涉嫌虚假记载和未及时披露信息。我们认为如果企业收到相关监管机构问询,需要多加关注。

五、风险提示

监管风险、企业经营风险。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。