文/新浪财经意见领袖专栏作家 唐建伟 陈冀

1. 央行小幅下调MLF操作利率符合预期,物价结构性上涨本不应制约当前政策偏松调节。

2. 完成实际融资成本明显下降目标,降息还应配合流动性投放。

3.非对称降息对银行产生一定压力,有必要适时精准定向流动性支持。

4. 央行稳健微调基调未变,资本市场不宜过度乐观。

事件:

11月5日,央行公告称,开展MLF操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。

事件点评:

央行小幅下调MLF操作利率符合预期,物价结构性上涨本不应制约当前政策偏松调节。三季度GDP、以及PMI等数据显示国内经济下行压力仍大,全球降息潮背景下,市场对于央行进一步加大逆周期调节力度早有期待,也或许是对近期美国再次降息的一个回应。一段时间以来,央行偏松调节步伐不及预期,一定程度受到物价上涨因素掣肘。肉类食品推动下的物价结构性上涨,货币政策向松力度过大可能情绪上增加物价进一步上涨预期。事实上,当前的结构性物价上升是阶段性的,PPI持续负增长所折射出的需求不足,食品类价格阶段性上涨结束后,2020年可能面临基数效应作用下的前高后低。宏观基本面未来更应担忧的是“通缩”风险,而非通胀。因此物价不应制约当前货币政策偏松调节。

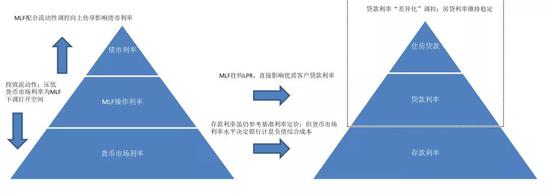

图1 LPR新机制下国内利率联动关系

图片来源:交银金研中心

图片来源:交银金研中心完成实际融资成本明显下降目标,降息还应配合流动性投放。LPR新报价机制后,代表银行优质客户信贷融资成本的LPR直接挂钩MLF操作利率。8、9月LPR报价依靠银行普遍调低加点幅度,LPR下行11BP。10月LPR在MLF操作利率按兵不动,1年期LPR也维持在4.2%,未延续此前的下行趋势。其背后其实也反映了很长时间以来央行调整MLF操作利率的一些顾虑。过去MLF操作利率未作为LPR定价基准时,往往跟随货币市场利率随行就市地被动调整,主要为防范市场有机构利用MLF利率与市场利率之间的背离套利。在LPR新机制下,国内利率联动有了新的传导模式。为实现贷款利率的明显下行,引导LPR报价下行,机制上有两种方式:一是压降报价行加点幅度;二是下调MLF操作利率。在央行存在前述顾虑的情形下,后者下调空间又取决于货币市场利率中枢水平。此前SHIBOR(1年)中枢水平与MLF(1Y)利差约20BP左右,大幅下调MLF操作利率的空间其实有限。为进一步打开“降息”空间,或许央行未来将进一步加大流动性投放力度,配合降息政策发挥实效。

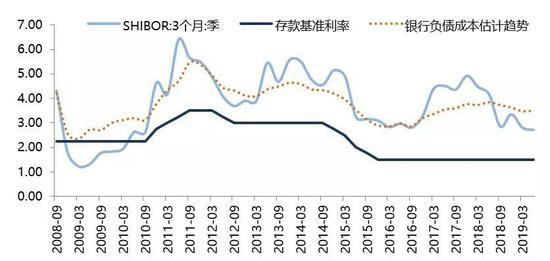

图2 银行业计息负债成本估计趋势

数据来源:交银金研中心, Wind

数据来源:交银金研中心, Wind非对称降息对银行产生一定压力,有必要适时精准定向流动性支持。当前MLF操作利率调整,与过去调息存在明显的差异。过去调息,存贷款基准利率同时调整,定价上对于银行净息差的直接冲击有限。而当前非对称调息模式下,银行资产端价格下行,而负债端存款依然参考未作调整的存款基准利率定价,非存款类负债成本又取决于宏观流动性。在货币政策维持稳健的基调下,“一降一稳”对银行净息差可能带来一定程度的压力。尤其是在“信用分层”压力尚未完全缓解,机构风险偏好普遍仍较低的背景下,部分流动性压力较大的中小行信贷投放意愿反而可能受到负面影响,应加以关注。据财报测算,三季度银行业(含非上市银行)净息差按计息负债规模加权均值已由半年度2.12%下行至2.0%。若负债端成本难以下降,2020年银行业净息差有进一步收窄的趋势。进而有必要适时对一些流动性相对紧张,对中小企业支持力度较大的银行加大定向流动性支持力度。不排除年末流动性紧张时点,央行仍有定向或全面降准的可能。

央行稳健微调基调未变,债券市场趋势性牛市难现。MLF利率下调幅度仅5BP,加之三次LPR报价所下行的11BP,若本月20日LPR报价同步下行5BP,合计16BP仍不及过去一次25BP降息的幅度。中长期来看,央行的政策选择印证了我们前期对于货币政策调控方向的判断。短期内,在过去两个月债市连续调整、机构投资者做多意愿不足的背景下,降息显然情绪上具有提振资本市场的作用。进而,债市可能形成一定程度技术性反弹,然而趋势性牛市的可能性较小。从增量流动性的角度看,央行在流动性总量调控方面依然保持着相对稳健的步伐,资本市场可获得的增量流动性相对有限。并且MLF利率下调也并非开启货币宽松周期的起点,一段时期以来货币政策都在逆周期偏松调节逐步发力的路上。从政策导向的角度看,政策偏松调节着力解决的目标问题依然在于助力实体企业运行状况改善和实际融资成本下降。预计短期“情绪”修复性行情之后,市场仍会恢复冷静。

(本文作者介绍:经济学者)

责任编辑:贾振飞 2031864307

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。