文/新浪财经意见领袖专栏作家 赵建

在这个速度型增长通道的关口,是时候暂时淡化周期性下坠带来的焦虑而真正反思长期以来的结构性失衡问题。一个成熟社会的表现之一就是,不再盲目相信独立于规律性之外的特色,平静的面对周期的宿命以及过去高速增长模式成本的摊销。

三季度GDP增速降至6%关口,同时CPI兵临3%城下,汇率7已经失守,赤字率3大概率难以自保,广义货币增速也在8的边缘徘徊,外储3万亿也并不牢固......一切变量似乎都在向新的临界点靠近。我在前面一篇报告《中国经济的安全边际还有多大》里,已经提示了这种失控的增速风险。粗略的说,当GDP增长率低于社会平均融资成本的时候(还不考虑杠杆率),信贷密集度已经类似黑洞,债务成本正在无情吞噬经济发展的成果。

一切表明,不宜过度渲染所谓特色,谁也逃不开普世规律的惩罚。消除焦虑和恐惧的根本方法是认清事情的真相,当你理解事物的必然性的时候,你才能安之若素处之泰然。生老病死对于一直认为自己长生不老的人才最为恐惧,敬畏客观规律的向死而生才会淡然处之。同样,理解发展中国家经济发展的阶段性特征和经济周期基本原理的,才能以事物必然性的眼光客观中性的看待各种“奇迹”的落幕。实际上,周期性减速并不可怕,可怕的是过去为了周期不减速而付出的结构性扭曲的成本。只看财政收入增速和GDP增速的对比,就知道这种分配迟早会带来大幅度的减速,因为大量的产出被非生产性部门攫取(再分配)。而且,迟迟没有建立起逆周期的现代财税体制,即当经济减速的时候,财政收入增速大部分时间仍然保持在高位。

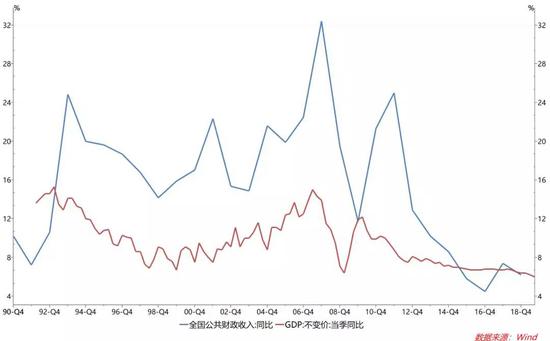

图1 过去很长一段时间中国的财政收入一直是顺周期

图1 过去很长一段时间中国的财政收入一直是顺周期在这个速度型增长通道的关口,是时候暂时淡化周期性下坠带来的焦虑而真正反思长期以来的结构性失衡问题。一个成熟社会的表现之一就是,不再盲目相信独立于规律性之外的特色,平静的面对周期的宿命以及过去高速增长模式成本的摊销。比如从人口红利到人口负债,从环境红利到环境负债,从储蓄到赤字等种种过去未计入成本仅计入收益的社会成本补偿。本质上就是周期性短期刺激和成本递延,对结构性长期扭曲和收益转嫁的补偿。所以我们必须清醒的认识到,中国正在进入考验体制结构承载能力的时间,总量上的周期性问题不过是其中的表象。

周期性刺激总归简单,不过是花钱赎买增长。而且花的不是自己的钱,横向来说是全国纳税人的钱,纵向来说是未来子孙的钱。每当周期性下坠,各种维稳刺激政策就登上宏观调控的舞台。事实表明,这样的政策——相比结构性改革来说——更容易产生执行动力,也执行的最为彻底甚至大多数时间过度化执行。因为这些不过就是货币上宽松和财政上扩大开支的增量政策,对于货币链条和财政链条上的利益相关者,先不管政策效果如何,部门和个人的利益是得到了照顾。不是什么心思狭隘,而是简单的经济学假设——个人利益最大化的理性人假设而已。

次贷危机之后十年,大致经历了三个小型周期,分别为2009~2012,2012~2015,2015~2018,当前正进入上一个所谓的“新周期(如今已是笑话)”退潮后的新一轮“L型”阶段,实际上每一轮都是台阶式下滑。在2015年左右,管理层同时采用了两种手段:周期性刺激和结构性改革,企图用周期维稳的时间来换取结构改革的空间。在集中型的政策资源动员机制下,结构性改革成为一项全民运动,也取得了显著的效果。不过这个效果看上去更多的是产能方面的压缩和行业集中度的提升,真正的结构性问题好像并未触及多少。

按照发展经济学的理论,主要是罗斯托的经济起飞模型,一个发展中经济体从高速起飞到平衡增长的成熟社会,增速下滑是很正常的,毕竟人口、资本和环境等要素资源肯定无法支撑长期的高速增长。同样,中国的经济增速下滑也不是什么可怕的事,可怕的是,当中国经济进入长期低速增长的区间后,却无法相应的形成一个良好的经济和分配结构,来对冲周期性的失速。也就是很多学者说的,在中国当前这个结构,仍然需要一定的增长速度来解决发展中的问题。

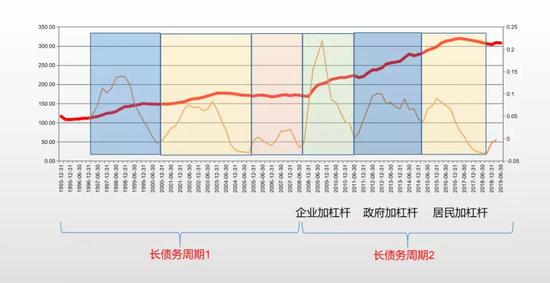

其中一个严峻的问题便是债务,也就是中国经济在增速下滑的同时,在动力结构上却形成了一个“债务驱动型”或“杠杆驱动型”经济体。这个债务驱动型体系确切的说是始于次贷危机的“四万亿”政策后,之后每一轮周期不过是杠杆的轮动:2009~2012是重产能行业和民企加杠杆(钢铁、水泥等,钢贸、小微联保贷等),之后一片狼藉,民企实体企业进入漫长又痛苦的去杠杆进程;2012~2015之后,从民企转到了地方政府和房地产,或者说广义土地财政,主要以影子银行的模式,这一轮加杠杆在严监管后受到抑制。2015~2018,杠杆开始在居民部门膨胀,当前来看作为信用边际部门的居民也处于靠近临界值的边缘,无论是杠杆率还是坏账率,都已经非常高。最近一轮周期,杠杆在居民部门的轮动,恰恰就是消费和房地产成为经济主要驱动力量的原因之一。

图2 次贷危机后十年的杠杆轮动驱动经济模式

图2 次贷危机后十年的杠杆轮动驱动经济模式如果杠杆成为主导周期的动力,那么信用的衰退将会牵拉经济的下滑。我们已经明显的看到这一轮信用周期的衰退,严监管、违约潮、债务成本对利润的挤出、民企信用恶化(股权质押爆仓和信用债爆雷),尤其值得警惕的是居民的坏账率开始上升,这是处于信用体系边际上群体,需要注意的是居民加杠杆并不是生产性活动,他们借贷或者是超前消费,或者是超前投资(变相房贷首付),具有较高的脆弱性。

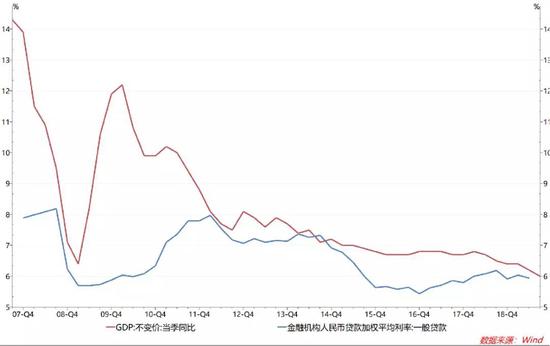

图3 GDP同比增速正在靠近平均贷款利率

图3 GDP同比增速正在靠近平均贷款利率所以这一轮经济减速,在6%的边缘徘徊,面对的是周期—结构、实体—信用的多重紧缩。当偿债比率达到高点,GDP增长速度开始低于社会负债成本,债务紧缩的正反馈结构也在形成。我们再一次强调,经济减速并不可怕,可怕的是当经济减速以后,一个成熟的可承载更低速度的体制结构却未形成。比如一个现代化的分配结构、财税结构和社会治理结构。当然,换个角度来说,在周期性刺激的掩盖下,真正的结构性改革迟迟没有启动,这或许是因为周期性失速还没“痛”到一定程度,没有到达周期性力量和结构性力量可以“trade off”的边际,政策层依然存在周期性刺激的路径依赖惰性和负债型增长幻觉。在这个意义上,周期性下滑的痛苦,临界破6的焦虑,或许可以打破“增长幻觉”,从而迎来真正的结构性改革。因为这是一场与危机赛跑的“游戏”,也是一场谁也输不起的“游戏”。

(本文作者介绍:西泽资本(香港)首席经济学家,济南大学商学院教授,西泽金融研究院院长,曾担任青岛银行首席经济学家,平安银行研究中心主任。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。