文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

在银行板块,年底由于交易因素明显下跌后,这种探讨有一定价值:“弱周期”则有好的配置价值,“强周期”则需要放弃。我们看好银行股明年的配置价值!

本文主要分析银行在宏观经济下行的“定位”,在复杂宏观中寻找银行业的坐标。在银行板块,年底由于交易因素明显下跌后,这种探讨有一定价值:“弱周期”则有好的配置价值,“强周期”则需要放弃。我们看好银行股明年的配置价值!

投资要点

资产质量与宏观经济:“弱周期”。我们认为资产质量缓慢下行,好于预期:1、银行资产质量与宏观经济的“非线性”:资产质量主要在乎企业能否活着还利息,经济下滑失控,资产质量不会大幅恶化。2、我国银行业贷款集中于“政府信用”,国有企业、基建领域、房地估计在70%以上,资产质量与系统性风险高度相关。3、微观层面,08年-14年行为激进带来的存量风险消化较多,处理的不良贷款额在4万亿,在大行的贷款占比6%;16-18年,银行放贷是比较谨慎的,新增以按揭和大型企业为主。

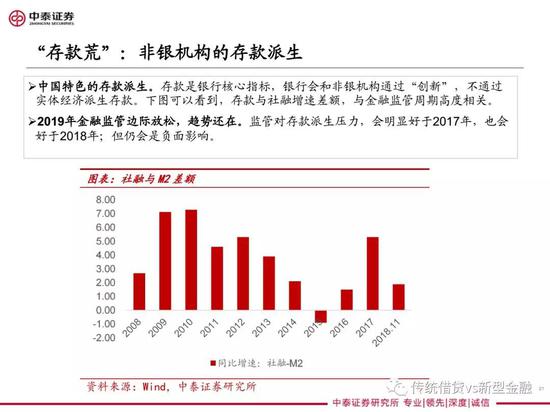

存贷利差与宏观经济:供求关系角度。19年贷款需求变弱,贷款供给端监管中性,贷款利率下行是较确定的。但贷款利率不会快速下行,原因是贷款供给不会明显增加:资本和存款约束明显,银行的贷款(社融)供给增速约束在在9%-10%以内;同时“弱刺激”政策让银行自担风险。贷款的供求关系在中长期会处于“弱平衡”状态,贷款利率缓慢下行,银行业中长期盈利能力不会明显削弱。存款压力持续,实体经济派生存款能力减弱。同业负债成本维持低位是明年净息差的靓点。2019年,净息差缓慢下行。

2019年银行股投资逻辑:基本面稳健+估值稳定。1、我们系统回归了银行14年的表现,银行收益主要源于基本面超预期,而市场偏好抑制其估值提升;呈现出“基本面持续超预期+估值下降”的特征。2、明年银行所处环境:金融监管中性、总量政策弱持续、倒逼的市场化改革增加。3、未来银行的投资逻辑转变:银行业高增长是“明日黄花”,但业绩的稳健性会超市场预期(“弱周期”性),估值由于市场资金结构的变化而保持稳定。2019年,银行股会带来稳健收益。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。