文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

近期操作会比较简单。到明年3月份是银行基本面的真空期,这段时间投资相对比较明确。

投资要点

整体业绩:增速较快,规模仍是业绩的主要贡献因素。1、净利息收入:上市农商行整体环比正增长,但个股间呈现差异。个股间净利息收入环比增速差异主要体现为息差之间差异。同时3季度农商行在负债端表现出相对优势。2、非息收入:手续费表现较弱,主要是净其他非息带动。3、成本收入比: 3季度呈现边际减小趋势,与营收增速较快有关。

资产端规模增速与结构:1、生息资产规模在贷款和债券投资带动下环比增速走阔,较上市银行整体边际改善幅度较大。其中贷款环比增速继续走阔,债券投资则在2季度环比压降基础上3季度实现正增长。2、贷款和债券投资环比增长带动占比生息资产比例进一步上升。

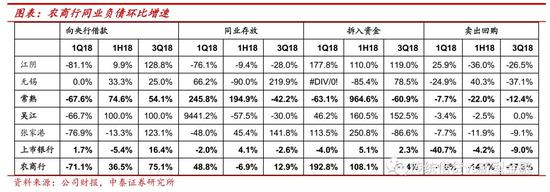

负债端规模增速与结构:1、规模增速与资产端相匹配,主要是存款规模支撑,同时发债规模也较2季度有较大程度增长,同业负债规模则持续压降。其中,计息负债端增速主要是存款和发债带动。同业负债规模连续3个季度压降。2、核心负债占比提升,主动负债结构调整。同期上市银行整体存款占比计息负债比例则有所下降。

资产质量继续改善,未来不良压力下降。1、不良率:3季度农商行整体不良率1.5%,环比下行1bp。2、单季年化不良净生成:整体环比下降0.38个百分点,边际改善幅度较上市银行较好。3、农商行整体资产质量压力有所下降:关注类贷款占比环比下降。4、农商行整体拨备较为充足,拨覆率和拨贷比均较上市银行平均水平较高。农商行整体拨覆率提升,高出上市银行60个百分点。

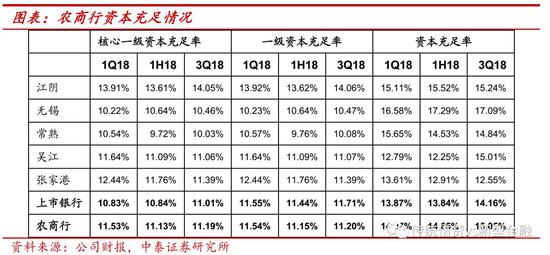

整体资本较为充足,风险加权资产增速小于贷款增速。农商行核心一级资本充足率环比上升6bp至11.19%。整体风险加权资产环比增长较2季度走阔,增速水平略低于贷款环比增速。

投资建议:近期操作会比较简单。到明年3月份是银行基本面的真空期,这段时间投资相对比较明确。1、对相对收益而言,市场弱则银行股强,市场强则银行股弱;2、对绝对收益投资者而言,观察中长期考核的配置资金的流向(海外资金、大型机构资金和国家队);3、由于我们判断“政策底”是明确的(详见深度《重磅深度:“政策底”如何传导到“市场底”》),银行稳健收益是可期的。

风险提示事件:经济下滑超预期。金融监管超出预期。

一、整体业绩:增速较快,主要是规模贡献

农商行整体业绩同比增速高于上市银行平均、且增速涨幅高于上市银行。在上市银行3季度业绩同比继续反弹向上的背景下,农商行整体反弹力度更大,且整体增速高于上市银行平均水平。农商行平均3季度营收同比17.2%,较2季度同比增长1.5个百分点;PPOP同比17.4%,环比提升2.1个百分点;净利润同比15.8%,环比提升0.4个百分点。从个股来看,收入端增速前三的为江阴、常熟、张家港;利润端增速前三的为常熟、吴江、张家港。

业绩同比增速较快主要来自规模贡献。1-3季度农商行业绩同比拆分:1)规模贡献:对业绩正向贡献度提高,远高出上市银行整体水平。2)息差:对业绩的正向贡献大幅提高,与上市银行整体息差正向贡献的变动有所差异。3)非息:对业绩的正向贡献稍有减弱,仍高出上市银行平均水平。

对农商行营收进行进一步拆分。农商行整体净利息收入在2季度高增长的基础上继续环比高增,但个股之间呈现差异。其中江阴、常熟净利息收入环比增速较快,分别环比28.1%、11.5%,吴江银行在2季度净利息收入环比负增的基础上3季度环比增长9.9%。而无锡和张家港净利息收入环比增速则有所放缓,其中张家港行3季度净利息收入环比负增长。

继续对净利息收入进行拆分,净利息收入环比与息差环比高度相关。从业绩增长拆分单季环比情况看,江阴、常熟、吴江、无锡息差对业绩正向贡献,张家港行息差负向贡献,这与净利息收入环比增速趋势保持一致。具体来看,1)息差:江阴、常熟、吴江、无锡息差分别环比上行51、22、13、1bp,张家港行息差则环比收窄17bp。2)规模:生息资产3季度均实现环比正增长,其中除常熟银行在2季度高增长基础上环比增速有所放缓外,其余农商行规模环比均较2季度有所走阔。

3季度农商行在负债端表现出相对优势。继续对3季度收益/付息率进行拆分,农商行生息资产收益率3季度环比上行11bp,高出上市银行整体7bp的增幅;同时负债端付息率环比下行4bp,与上市银行总体付息率环比上行2bp的趋势不同,体现出农商行在负债端的相对优势。具体到个股而言,资产端除无锡、张家港行外,生息资产收益率均环比上升。负债端计息成本除吴江银行外,付息率均环比下降。

净非息收入:手续费表现较弱,主要是净其他非息带动。1)从农商行整体看,3季度净非息收入在净其他非息收入的带动下同比增速继续走阔。但净手续费收入连续3个季度同比负增长,与上市银行总体3季度中收同比增速走阔的趋势不一致。2)从个股看,农商行之间呈现分化。常熟、吴江净手续费收入实现同比正增长,与净其他非息收入一起带动非息收入实现同比正增。无锡、张家港净手续费收入则同比较弱,拖累净非息收入同比负增。

成本收入比:农商行整体成本收入比高于上市银行平均,3季度呈现边际减小趋势,与营收增速较快有关。1)从农商行整体看,业务管理费同比增速收窄幅度不及上市银行整体,且绝对增速仍较快,这由农商行整体业务特质决定,同时也与农商行相对大行科技投入较少,成本管控能力相对较弱有关。2)分个股看,成本收入比边际改善的是江阴、常熟、张家港,分别较2季度下降2.3、0.9、0.8个百分点,其中张家港行业务及管理费同比增速较2季度有下降。吴江银行业务及管理费同比增速也较半年度下降1个百分点,但其营收增速较弱,使得成本收入比环比上升0.4个百分点。

二、资产端由贷款和债券投资带动,个股间表现有分化

二、资产端由贷款和债券投资带动,个股间表现有分化生息资产规模在贷款和债券投资带动下环比增速走阔。1)农商行生息资产环比增速继续走阔,且较上市银行整体边际改善幅度较大。1)从个股生息资产环比增速看,除常熟在2季度生息资产环比高增基础上环比增速稍有放缓外,其余4家农商行环比增速均较2季度走阔。2)从细分情况看,生息资产由贷款和债券投资带动、同业资产规模环比压降。其中贷款环比增速继续走阔,债券投资则在2季度环比压降基础上3季度实现正增长。3)张家港行同业资产压降力度较大,连续3个季度压降同业资产并向债券投资发力。同时3季度常熟银行对同业资产压降也较多,无锡银行同业资产则实现环比正增长。

进一步对债券投资和同业资产进行拆分。1)债券投资中主要是可供出售、持有至到期资产环比增长,预计为3季度加大地方债的增配力度。应收款项类投资连续3个季度实现压降。(因上市银行中个别银行对金融工具口径进行调整,因此与上市银行平均情况不可比。)2)同业资产中农商行整体对拆放同业和买入返售进行压缩,存放同业规模稍有增加。从个股情况看,常熟银行对三类同业资产均有不同程度压降,吴江银行则是对存、拆放同业资产进行压降,买入返售资产稍有增加。

结构拆分:贷款和债券投资环比增长带动占比生息资产比例进一步上升。1)农商行整体贷款占比生息资产比例环比上升0.7个百分点至53.8%,债券投资占比上升0.3个百分点至32%。2)具体到个股而言,常熟银行贷款占比绝对值水平最高且三季度边际改善力度最大,占比环比上升2.2个百分点至56%。无锡、张家港行贷款占比则稍有下降,分别环比下降0.1、0.4个百分点至51%、53.7%。

三、负债端增速与资产端匹配,内部结构优化

三、负债端增速与资产端匹配,内部结构优化负债端规模增速与资产端相匹配,主要是存款规模支撑,同时发债规模也较2季度有较大程度增长,同业负债规模则持续压降。1)农商行整体计息负债规模环比较2季度进一步走阔,与资产端相匹配。2)从细分情况看,计息负债端增速主要是存款和发债带动。同业负债规模连续3个季度压降。3)从具体个股看,存款规模环比增速较快的是张家港、吴江、无锡银行,此外吴江和张家港行同业负债规模也有一定增长。

进一步对同业负债增速进行拆分,农商行同业负债规模压降主要是拆入资金和卖出回购规模压降较多(其中拆入资金前两季度环比增长较快),向央行借款环比增长较快,且增速远超出上市行平均水平。从个股来看,常熟银行3季度除向央行借款外,其他细分项均有不同程度压降。

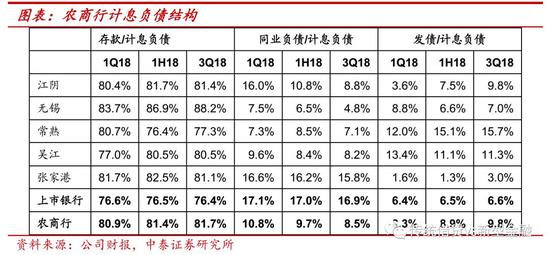

负债结构拆分:核心负债占比提升。1)存款:农商行整体存款占比计息负债比例环比上升0.3个百分点至81.7%,而上市银行整体存款占比计息负债比例则有所下降。从具体个股看,存款绝对值水平较高的是无锡、江阴、张家港行,但江阴和张家港行存款占比环比2季度有小幅下降,环比提升幅度较大的是常熟银行(环比+0.9个百分点)。2)主动负债:整体结构由同业负债向发债调整,发债规模占比较高的是常熟、吴江银行,同业负债占比较高的是张家港行。

四、资产质量边际改善,总体资本充足

四、资产质量边际改善,总体资本充足3季度农商行整体资产质量继续改善,未来不良压力下降。1)不良率:3季度农商行整体不良率1.5%,环比下行1bp。其中不良率环比下降较多的是无锡、张家港行,均环比下降5bp。而吴江银行不良率则有所上升,环比上行9bp至1.55%。2)单季年化不良净生成:整体环比下降0.38个百分点,边际改善幅度较上市银行较好。其中江阴、张家港行不良净生成比率较2季度环比下降2.78、0.72个百分点。吴江银行不良净生成有所增多。3)未来不良压力:农商行整体资产质量压力有所下降,关注类贷款占比环比下降。其中,无锡银行关注类贷款占比绝对值相对较低,吴江、张家港关注类贷款占比较高但整体呈下降趋势。江阴银行关注类贷款占比环比上升0.87个百分点至2.55%。

农商行整体拨备较为充足,拨覆率和拨贷比均较上市银行平均水平较高。1)拨覆率:农商行整体拨覆率提升,高出上市银行60个百分点。除吴江银行拨覆率有一定程度下降外,其余农商行拨覆率均有所提升。拨覆率最高的常熟银行3季度环比提升20个百分点至407%。2)拨贷比:吴江银行、张家港银行拨贷比环比下降,江阴银行拨贷比环比上升0.77个百分点至5.5%,为绝对值最高。

农商行整体资本较为充足。农商行核心一级资本充足率环比上升6bp至11.19%。从个股情况来看,只有江阴、常熟银行核心一级资本充足率提升,分别环比提升0.44、0.31个百分点。但从绝对值水平看,常熟银行核心一级资本充足率仍处农商行最低水平。

风险加权资产增速小于贷款增速。3季度农商行整体风险加权资产环比增长4.1%,增速较2季度有一定程度走阔。增速水平略低于贷款环比增速。其中常熟银行风险加权资产环比增速有放缓、无锡银行风险加权资产环比增速高于贷款环比增速。

五、投资建议:重视银行股的配置价值和稳健收益

3季度,银行股体现出明显的相对优势。由于市场对经济的预期是变差的,比较难从基本面的角度解释其强势。我们认为,如果有中长期资金持续流入、经济维持弱势,在大背景下,要重视银行股的“配置价值”和“相对收益”。

投资建议:近期操作会比较简单。到明年3月份是银行基本面的真空期,这段时间投资相对比较明确。1、对相对收益而言,市场弱则银行股强,市场强则银行股弱;2、对绝对收益投资者而言,观察中长期考核的配置资金的流向(海外资金、大型机构资金和国家队);3、由于我们判断“政策底”是明确的(详见深度《重磅深度:“政策底”如何传导到“市场底”》),银行稳健收益是可期的。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。