文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王剑、李锦儿

上市券商2018年中报已披露完毕,本篇报告对其中的核心信息进行归纳和分析。整体而言,券商业绩承压,主要受投行、自营业务拖累,此外,新准则下资产减值损失计提大幅增加对业绩造成负面影响。行业业绩整体承压,但头部券商业绩亮点较多,信用业务风险可控、衍生品业务对冲投资波动、自营弹性加大、主动管理业务收入提升,头部化趋势明朗化。

评论

■ 投行、自营承压,资产减值损失计提提升

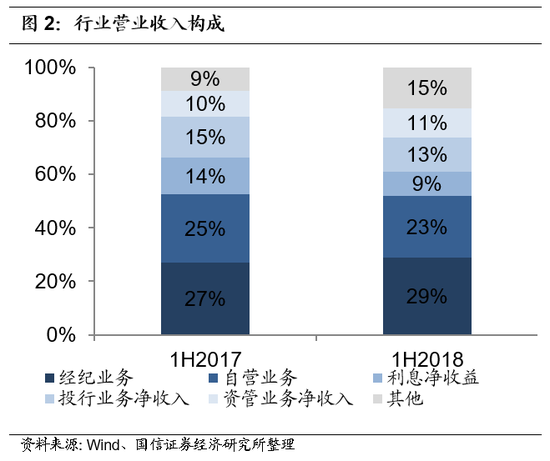

行业营业收入、净利润分别同比下滑12%、41%。上半年,证券行业实现营业收入1266亿元,同比下降12%,净利润329亿元,同比下降41%;报告期末,净资产为1.86万亿元,较年初增长0.54%。分业务而言,经纪、投行、资管、利息、自营、其他业务收入同比分别-6%、-27%、-1%、-43%、-19%、56%,营收占比分别为29%、13%、11%、9%、23%、15%。营业收入下降主要由于IPO发审趋严投行业务承压、二级市场波动证券投资收入下滑、负债成本高所致;新会计准则下,基于信用损失模型计提资产减值损失,资产减值损失大幅提升,因此,利润降幅远大于收入降幅。

仅5家券商净利润实现正增长。分券商而言,仅中信证券、华泰证券、申万宏源、东兴证券、中原证券5家实现正增长,增幅分别为13%、6%、1%、2%、9%;此外,东吴证券、方正证券、国海证券净利润降幅较大,太平洋亏损1.05亿元。

■ 中大型券商对经纪业务依赖程度下滑

佣金率下行趋势放缓。2018年上半年,A股市场呈现弱势格局,市场股基单边交易量为54.79万亿元,同比增长2.35%,行业平均佣金率为万分之3.2,同比下滑8%,下滑幅度大幅减少。预计佣金率下行趋势或放缓,主要基于以下原因:监管层通过券商分类评级规则缓解佣金率恶性竞争;行业更加聚焦“存量市场”,增值服务成竞争重心;客户机构化,对佣金率敏感性低,粘性更高。

中大型券商对经纪业务依赖程度下降。2017年中小券商(除前五大外上市券商)经纪业务收入占比26%,高于大型券商(前五大券商)占比19%。中大型券商一方面凭借较好的增值服务能力,进行存量客户的二次开发,深入财富管理转型;另一方面,凭借较好的客户基础,开展佣金率费率更高的机构经纪业务。

■ IPO审核趋严,投行业务短期承压

投行业务收入承压。上半年国内股权融资市场(含IPO、增发、配股、优先股、可转债)募资总额6605亿元,同比下降21%,其中IPO由于审核趋严,挂牌63 家,较去年同期减少184家,IPO过会率52%;债券市场券商承销总额1.99 万亿元,同比上升22%;并购交易金额1.39万亿元,同比上升11%。上市券商投行业务收入普遍承压,整体下滑22%。

业务资源头部化倾向更加突出。行业投行收入整体承压环境下,但部分券商投行业务逆势增长,例如中信建投、华泰证券。中信建投IPO、再融资主承销金额分别同比增长45.9%、106.3%,主要受益于宁德时代、深信服等IPO项目;华泰证券IPO主承销金额增长4倍,主要受益于江苏租赁、药明康德等IPO项目。资本市场加大开放与扶优限劣的政策导向使得机构业务相关市场集中度明显上升,业务资源头部化倾向更加突出。

■ 股票质押业务规模有所下降

股票质押回购余额较上年末下滑11%。上半年,股票质押新规开始正式实施,市场监管趋严,去杠杆力度加大,股票质押业务风险显现,全市场股票质押业务规模有所下降,上市券商股票质押待回购余额普遍呈现负增长态势。据中国证券业协会统计,截至6月末全市场股票质押待回购金额为13,928.97亿元,较2017年末下降10.72%,其中证券公司自有资金融出规模为7,701.23亿元,较2017年末减少6.07%,占比55.29%。

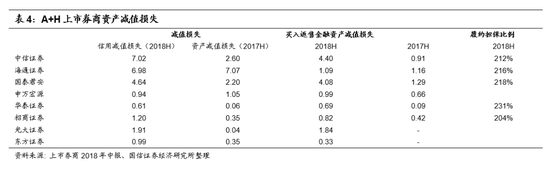

整体信用风险可控。(1)履约担保比例仍维持较高水平。从履约担保比例来看,中大型券商平均履约保障比例均在200%以上,整体风险可控;(2)新会计准则下足额计提信用减值损失。由于A+H上市券商2018 年初适用新金融工具准则,原金融资产减值损失本期在“信用减值损失”项下列报,在预期信用损失模型下,2018年上半年计提资产减值损失较充分,统计A+H上市券商减值损失情况,2018年上半年信用减值损失较去年同期资产减值损失普遍增加,足额计提信用风险,有利于控制实际业务风险。

■ 自营收入波动增加,市场震荡下业绩承压

A+H上市券商由于实行新会计准则,利润波动加大。新金融工具准则下新增交易性金融资产、其他债权投资、债权投资、其他权益工具投资四项,以海通证券披露的首次执行新金融工具准则产生的影响为例,原计入“可供出售金融资产”科目资产为412.29亿元,重新划分为交易性金融资产(195.2亿元)、以公允价值计量且变动计入其他综合收益的金融资产权益工具(169.12亿元)、以公允价值计量且变动计入其他综合收益的金融资产-债务工具(33.99亿元),公允价值变动直接影响利润表,因此利润波动加大。

受二级市场震荡影响,自营业务短期承压。上半年,股市震荡下行,上证综指、沪深300、创业板指数分别下跌13.9%、12.9%、8.3%;债市上行,中证全债指数上涨4.4%。二级市场震荡影响下,券商权益类自营承压,固收类自营受益于债市上涨,整体而言,自营业务仍有较大压力,上半年上市券商自营业务收入同比下滑20%。

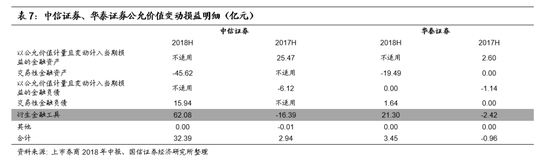

部分券商衍生金融工具对冲投资波动,投资端业绩较稳定。虽然上半年券商自营普遍承压,但其中不乏自营业务表现突出的券商,例如中信证券、华泰证券,自营业务收入逆势增长,主要是以场外期权业务为代表的权益类衍生品业务提供可观的浮盈,分析其“公允价值变动损益”科目,中信证券、华泰证券交易性金融分别亏损45.62亿元、19.49亿元,但衍生金融工具收益分别为为62.08亿元、21.30亿元,对冲抵消后,正向收益仍较显著。

■ 资管业务回归本源、主动为王

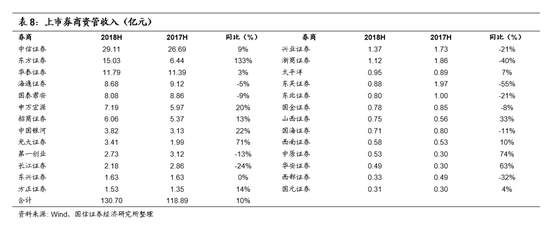

资管规模下滑。上半年,随着资产管理新规及其配套政策的陆续推出,在强化统一协调监管的趋势下,资产管理业务去通道化、产品净值化和消除套利的进程持续推进,主动管理能力将成为核心竞争力。截至报告期末,券商资管总规模为15.28万亿元,较去年同期减少15.58%。

2018年上市券商合计实现资管收入130.7亿元,同比增长10%。预计通道业务将进一步压缩,结构调整加速,主动管理规模占比继续提升,以带动主动管理业务收入及业绩报酬的提升。龙头券商业务优势明显,大型综合性券商资管业务在把握客户需求的基础上,依托投行资管的全业务链协作和投资研究的一体化专业优势,竞争力较高。

■ 投资建议

随着同质化通道类业务占比的进一步下滑,国内券商因战略方向以及竞争优势的不同,或在财富管理、跨境及海外业务、基于资产负债负债表的资本中介服务业务等方向呈现差异化发展趋势,行业格局加速分化。龙头券商在资本金实力、风险定价能力、机构客户布局上均具有相对优势,更能把握业务机遇,看好龙头券商业绩边际改善;此外,未来或有更多中小券商走出特色化发展道路。估值上,目前券商板块PB估值为1.2倍,处于历史低位,具有较高安全边际。

具体的投资策略上,我们重点推荐以下两类券商:(1)资本实力充足、综合业务能力行业领先、业务国际化布局的大型券商,在推荐中信证券(资本实力稳居行业第一、衍生品业务市场份额遥遥领先、国际业务持续发力、机构业务布局优势明显)、华泰证券(经纪业务成本优势显现、财富管理转型加速推进、定增补充资本金);(2)错位竞争、发展模式难以复制的特色化券商,推荐东方财富(典型的轻资产模式,从垂直财经网站平台转型到互联网券商领域,成长性强)、东方证券(主动投资能力行业领先)。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2015年7月加盟东方证券研究所。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。