文/新浪财经意见领袖(微信公众号kopleader)专栏作家 薛洪言

金融科技对银行对公业务的渗透,更是有很长的一段路要走。

近期,上市银行密集发布半年报,秀“金融科技”几乎成为必备项目,而且每家都“秀”地不一样。

不少银行仍在讲空话和套话,把大数据、人工智能、区块链、加大科技投入等词汇挨个说一遍,一直在谈其重要性,但本行究竟做了啥,说不出一二三来;也有些银行已经可以秀数据,APP的活跃用户数、消费金融的快速增长、支付场景的丰富、IT投入的金额、专利的数量、金融科技项目的落地等等,看上去取得了很多进步。

在本文中,我将做个简单的梳理,试图从行业整体的角度,对银行金融科技转型所处阶段有一个大致准确的认知。

财务数据中的金融科技转型

先看一些财务数据。

受实体经济去杠杆、资管新规、慎贷情绪等因素影响,银行信贷资金面趋紧,净息差得到改善,规模虽放缓但效益得到提升。2018年上半年,商业银行净息差2.12%,较2017年提升0.02个百分点;实现净利润1.03万亿元,同比增长6.38%,增速较2017年提升0.39个百分点。

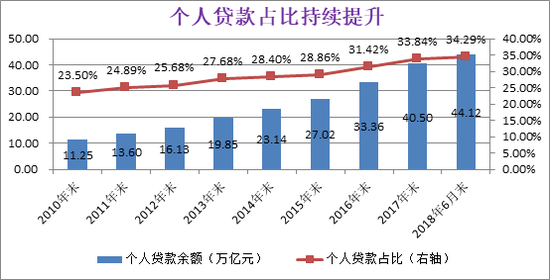

银行业的金融科技转型,零售业务是主战场。从贷款结构上看,截止2018年6月末,银行业个人贷款余额44.12万亿元,占比34.29%,保持了持续提升的态势。就个别银行而言,零售业务开始取代对公业务贡献主要的利润来源。以招行为例,2018年上半年零售业务税前利润占全部业务线税前利润的57.25%,同比上升0.26个百分点;平安银行2018年上半年零售金融业务营收占比51.2%,同比提升10.9个百分点。

数据来源:wind,苏宁金融研究院

盈利水平好转的背后,压降成本也功不可没。2018年上半年,商业银行成本收入比为27.42%,较2017年下降4.16个百分点。不过,严控成本的背景下,上市银行在科技和转型投入上并不吝啬。

如平安银行2018年上半年IT资本性支出同比增长165%,科技人员(含外包)同比增长超过25%;招行则加大了转型发展的投入力度,2018年上半年业务及管理费338.59亿元,同比增长17.98%,在半年报中披露的原因为“为进一步支持金融科技创新,夯实科技基础,针对数字化网点改造、App月活跃用户等转型发展加大了费用投入力度,上半年IT软硬件及开发人员人力投入持续增加”。

经营策略中的金融科技转型

接下来,从银行财报里只言片语的描述中,管窥一下上市银行经营策略层面的金融科技转型。

经营层面:数据化和智能化转型

重构IT基础架构、整合内外部数据资源、构建大数据应用体系,实现在客户挖掘、风险控制、客服、交易等方面的数字化、自动化和智能化,几乎成为所有银行转型的理想。

在实践中来看,主流的银行均已开展了经营层面智能化转型的探索,且尝到了甜头。个性化推荐系统的上线,提升了产品营销成功率;大数据风控系统的上线,为开展线上消费金融业务奠定了基础;智能客服的引入,显著降低了人工成本;智能投顾,则成为不少银行资管业务新的增长点。

服务渠道转型:互联网化与场景化

在服务渠道转型上,一边继续推动网点智慧转型,基于金融科技重构线下服务全流程,打通线上线下服务断点,实现线上线下渠道的融合发展;一边推动金融场景生态建设,深化支付结算、信贷融资、财富管理等金融业务与生活缴费、内容服务等场景的融合,提高用户粘性和产品转化率。

就线上线下融合而言,不少银行在APP中开通网点预约功能,缓解网点长时间排队痛点;同时,在引导线下客户线上化的同时,也在引导线上渠道客户向线下转化,变II类户为I类户、变线上消费金融用户为信用卡用户、变线上投资者为线下财富管理客户。

以平安银行为例,融合平安集团“医疗、汽车、金融和房产”四大生态,将线下网点改造为“零售新门店”,定位于平安集团综合金融线下流量入口,与电商新零售有异曲同工之妙。

获客转型:与互联网平台联合获客

线上流量在向互联网平台积聚,且呈现出明显的马太效应,对接互联网平台进行获客成为银行获客转型新思路。

举例来讲,在苏宁易购818购物节期间,光大银行、工商银行、建设银行、农业银行、浦发银行、苏宁银行等在内多家国内银行联合苏宁金融平台打造“超级支付日”,在电商消费支付场景中进行获客,取得了很好的效果。

此外,将金融产品API化,为电商、商旅等互联网平台搭建金融商城,也成为不少银行的新型获客模式。

科技输出:开放、赋能、连接

在金融科技转型大潮中,头部银行依靠科技转型的先发优势,确立了开放赋能的科技输出战略,向银行同业输出产品、技术和服务。在此背景下,不少银行开始把同业机构视作特殊的战略性客群,加以大力拓展。

如南京银行“鑫云+”互金平台面向中小银行提供全方位的产品、技术和服务;招行对外开放身份认证、安全、支付等API(应用程序编程接口)接口;建行成立独立的金融科技子公司;平安智能银行云可以为银行提供端到端的SaaS云服务平台,包括零售银行数字化解决方案、零售贷款风险管理服务方案、中小企业金融服务方案等。

用户体验层面的金融科技转型

银行的金融科技转型,确确实实实现了效率上的提升,但金融科技的渗透,究竟到了哪个层面,光看财报是看不出来的。

甚至若只看银行的年报,难免会有这样的错觉:这几家银行的金融科技转型真是进步神速,理念很赞,策略也赞,该有的都有了,业务增长也喜人,银行觉醒,互金平台还有活路么?

问题是,当我们下载银行的APP去体验时,会发现不过是形似神不似,终究差了许多。零售业务不外乎支付、理财和信贷三类,下面分别谈谈我的一些观感。

支付。银行都意识到支付的入口价值,但苦于支付市场格局初定,突围乏力。能做的,不过是接入一些诸如生活缴费等同质化的场景,或者与场景方开展零星的支付立减优惠活动,难以撼动市场格局。很多银行也都接受了这一现状,开始积极地与支付宝、微信、苏宁支付等合作,希望自家的银行卡作为运行在第三方支付平台上的支付工具,能够有更多地露出机会,不再谋求搭建独立的支付帝国。

理财。银行的理财,分为自营和代销两类,产品结构上并无变化,只是在体验上做了一些改进,如引入了T+0的货基产品、开展了智能投顾业务等。与互金平台相比,仍然是同质化,缺乏特色。同时,由于支付不给力,理财资金并不能有效转化为结算资金,做不了用户的钱包,至多不过是保险箱。但现实情况是,钱包人人需要,保险箱的需求并不高。

消费信贷。个人购房贷款,银行是独一份,不再多说,就消费信贷而言,虽然增长喜人,但差距依旧明显。在撰写本文的过程中,我先后下载了几家银行的APP,用手机号注册(这是个进步)后去申请个人消费贷款,该授权的信息都授权了,基本都没额度。我分析主要的原因或许是之前没有业务往来,我在这些银行,既没有借记卡,也没信用卡。问题是,说好的大数据风控呢?不是可以去查征信报告和公积金信息么?也许,这些银行的消费贷,披着大数据的幌子,依旧是传统的风控策略,仅针对代发薪用户、房贷用户、信用卡用户或特定行业白名单用户开放,依旧是个封闭的产品。

如果说银行业零售业务的金融科技转型已经在路上,个别银行甚至渐入佳境,那么对公业务的线上化转型要落后很多。

很多银行上线了企业手机银行APP,也只是搭载了一些标准化、基础性的产品,服务能力有限,渗透率低。在对公业务运营效率上,一些银行实现了基于供应链金融等特定业务的线上化、自动化运作;在风控环节,大数据的应用主要体现在贷后管理方面,基于工商登记基本信息、股权结构、法院、税务、融资、舆情、交易、担保等信息构建企业知识图谱,构建贷后预警系统,距离零售业务风控的全流程渗透,差距明显。

可见,金融科技对银行对公业务的渗透,更是有很长的一段路要走。

一点期许

整体上,银行业的金融科技转型,走得仍是跟随战略。理论上,有互金机构的探索在前,银行跟着学就是了,战略上清晰,只要执行得力,就不难见效果。不过,很多事情都是说起来容易落地难,真正落地的时候,往往是另外一回事。

曾与某以金融科技著称的银行总行朋友交流,谈到这些年银行的转型,作为局内人,他的体会是PR的意义大于实质。基因未改,在原来的组织文化土壤中强行嫁接金融科技,图个形似而已,距离融合还有很远的距离。头部银行尚且如此,就绝大多数银行而言,转型才刚刚起步,实力不足的,连模仿都模仿不来。

在互金圈里,有几家平台PR能力很强,把自己吹嘘地很厉害,真实水平却了了,这一招,被不少银行学了去。当一向不重视PR的银行开始做宣传,金融科技的探索与应用,无论是60分还是90分,说出去都是一样的,要获得市场的好评不难。

不过,作为曾经的银行从业者,我还是由衷地希望银行业抛弃拿来主义的功利思想,扎扎实实下笨功夫,在不易见效处着力,深入到企业文化、机制层面由内而外地改变,日积月累自会脱胎换骨,届时才会真正理解,到底什么是金融科技。

(本文作者介绍:苏宁金融研究院互联网金融中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。