文/新浪财经意见领袖(微信公众号kopleader)专栏作家 王剑

社融中的非标数据不达预期,本身是监管压力下预期中之事,但却给经济前景蒙上一层担忧。

一、纠结的社融

央行公布了上半年金融数据,其中,6月社融总额为1.18万亿元,不算太高。但是,其中信贷数据其实是正常的,人民币贷款1.67万亿元,同比多增(6月是信贷季节性大月)。而信托贷款、委托贷款等(两者是非标最常用的通道)则继续下滑,分别降1623亿元、1642亿元。未贴现银行承兑汇票更是大幅下滑3650亿元,主要是因为好多票据都拿去贴现了。

而拿上半年数据作一个同比,情况也类似。发现社融规模同比少增2万亿元以上,其实人民币贷款是多放5503亿元的,企业债也比去年好,多发1.4万亿元,但少增的是委托贷款(少增1.4万亿元)、信托贷款(少增1.5万亿元)、未贴银承(少增8388亿元,去信贷额度紧张,开票增加)。

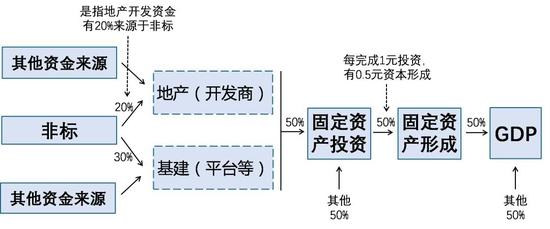

可见,非标收缩是社融不强的主因。而非标收缩,又是因为监管的原因。非标的投向,业内经验数据为:一半以上为地方政府融资平台(现在已经不这么叫了,一般是城投企业来举债),以及一小半房地产企业,剩下一点点是其他。

除非是优质的城投企业,可以获得贷款和城投债,其余大部分城投的举债,主要是通过非标。而出资方,则是银行表内外资金均有(表内同业投资对接的非标,以及表外理财对接的非标)。城投公司拿到资金,用于各项建设,从而拉动GDP。

二、去杠杆的疗效

在谈数据之前,我们不能忘记大的政策背景,仍然是去杠杆。虽然政策有些微调,但截止目前,当局可没说去杠杆已大功告成。

关于去杠杆的深度报告,请参见我们7月初的《重债之迷:从金融去杠杆、实体去杠杆到稳杠杆》。我们继续没用该报告中的一幅图:

上图的“实体部门”,内部有分化,并不是全部实体都需要去杠杆的,杠杆过高并有较大风险隐患的,只是地方国企(背后是地方政府)等。因此,这一轮去杠杆是有着明晰的“病灶”的,需要精准下药。

目前去杠杆的重要手段,可谓“财政+金融”双管齐下。一方面,财政部出台各项措施,遏制地方政府通过各种形式(比如以城投企业负债的形式)违规举债(融资需求端);另一方面,金融管理部门也出台各种政策,遏制金融机构(银行及其理财)向地方政府输送资金(融资供给端),其中最夺人眼球的政策就是发布于2018年4月底的资管新规,此外还有委托贷款的监管(取缔了资管产品作为委托人放委托贷款的功能)、银信合作的监管。

资管新规的效果可谓立竿见影,4月27日公布并正式实施,5-6月的非标便应声倒地。目前,表内外非标目前总规模约20万亿元,其中一大部分要在三年内处置(少部分可能可以规范化,比如通过发符合新规的产品去承接),那么每年处置量也有几万亿元,会逐步体现在社融里。换言之,只要上述去杠杆政策不变,未来一段时间内我们依然经常可以看到非标(委托贷款、信托贷款)为负。

与此同时,市场还有传言,说央行给银行增加了合意信贷额度。同时,央行通过降准等多种方式增加银行的流动性,支持它们向小微企业等领域放贷。当然,其效果有待观察。

到此,一个“结构性去杠杆”的意图已经非常清晰:遏制地方政府违规举债,遏制金融体系通过非标等方式向地方政府输送资金,同时,鼓励金融机构用信贷等方式支持实业。

所以,并不用实施大量的所谓“回表”,从一开始就没打算让这些融资需求回表,而是把它们消灭掉。砍非标(砍城投),挺信贷(挺实业),一种深刻的结构调整,有保有压。而如果砍掉的非标是表内的,那么非标收缩的同时还会回笼M2,从而导致M2增速也下降,比如6月M2同比增速回落到了8%(因此,这种低增速是非标收缩过程中形成的,将来去杠杆完成后,增速会恢复正常,更高一些)。

所以,也不必为非标下降而恐慌,政策当局要的就是这个政策效果。

三、信贷改善有待观察

目前的问题就在于,当局刚开始支持信贷放量,效果不会立马显现。

一方面,财政部遏制地方政府违规举债,确实会使一部分信贷需求消失。

另一方面,由于支持信贷的政策来得有点突然(比如降准和增加合意信贷额度等),银行找贷款客户也是需要时间的(除非某些经济活跃的地区,大量客户等着放款),因此不会马上体现效果。

于是,短期内,银行先把信贷额度用于票据贴现等,这体现在近期的信贷数据结构之中。大部分银行并不具备大规模投放小微信贷的业务水平,起效有待观察。

四、非标收缩会伤经济吗?

我们此前有一篇报告《非标监管是否影响经济增长:一个粗略测算》,对这个问题做过一个简要的测算。因为非标融资、基建或房地产投资与GDP之间有一个大致的量化关系:

但这一测算是基于老逻辑的。也就是过去的经济发展模式:金融机构资金支持城投,城投上马项目建设,项目建设再拉动GDP。但是毫无疑问的是,这一模式越来越难以为继,投资对GDP的贡献比重在下降,服务、消费等资本消耗少的经济活动在增加,就业和GDP未必会像大家想的那么悲观。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2015年7月加盟东方证券研究所。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。