文/新浪财经意见领袖(微信公众号kopleader)专栏作家 鄂永健

由于美元指数在去年底到今年初经历了一段时期的下行,这导致美元指数在今年上半年的平均值仅为91.43,若要使得全年的平均值达到95.84-96.62区间,则美元指数在下半年的平均值要上升到100.25-101.8区间,这意味着下半年日度美元指数大概率会突破100。

自6月14日美联储加息以来,美元指数强势上行,最高一度达95以上。当前,诸多因素有利于美元走强:美国经济稳步复苏、劳动力市场强劲、全年经济增速预期上调、美联储年内加息次数提高的概率大增;相比之下,欧央行决定维持基准利率不变至少到2019年夏天,并下调今年欧元区经济增速预期,日本央行也按兵不动、保持宽松货币政策;而全球贸易冲突升级、新兴市场货币贬值引发国际资本避险情绪上升,进一步对作为避险货币的美元构成支撑。但市场对未来美元指数的上涨空间却众说纷纭,有很大分歧。从历史经验看,美元指数走势与美国GDP在全球GDP中的比例变化高度相关,本文拟据此对下半年美元指数的走势进行估算。

一、美国名义GDP在世界名义GDP的比例变化是决定美元指数走势的最主要因素

欧、日等国家和地区的货币在美元指数中占比较大,1973-1999年,美元指数中德国马克占比20.8%,日元、法郎和英镑占比分别为13.6%、13.1%和11.9%;欧元诞生后,成为美元指数中的第一大货币,占比57.6%,日元和英镑占比分别为13.6%和11.9%。因此,美元与这些货币之间的汇率主导了美元指数的走势。历次美元指数周期走势均表明,美国与欧洲、日本等经济相对强弱决定了美国经济在全球的地位,美国名义GDP在世界名义GDP的比例变化与美元指数走势高度相关,是决定美元指数的周期性变化的关键因素。

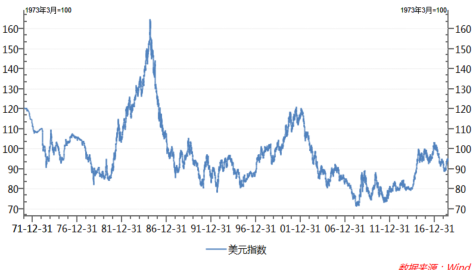

图1:美元指数(日)历史走势变化

图1:美元指数(日)历史走势变化比如,1981-1985年美国GDP增速平均3.4%,同期德国、日本、法国和英国GDP增速分别为1.4%、4.4%、1.6%和2.3%,全球经济平均增速2.9%,美国经济明显强于世界经济平均水平,是美元指数形成一轮升值的主要原因。1986-1995年美国GDP增速平均为2.9%,同期德国为2.7%,日本为4.6%,法国为2.3%,英国为2.6%,世界经济平均增速3.3%。尽管美国经济表现并不差,但相对来说,美国经济增速中枢下降,而德国、法国、英国经济增速中枢上升,美国经济增速低于全球平均水平,导致美元指数出现一轮贬值。1996-2000年的升值周期、2001-2011年的贬值周期均呈现上述规律。

美元最近一次升值始于2011年。从2011年开始,美国经济率先在金融危机后复苏并启动货币政策正常化。2011年,欧洲爆发债务危机,拖累了欧元区经济增速,这导致美国在全球经济中的比重缓慢上升,进而带动美元指数上行。这一轮的美元指数上行在2016年12月达到顶点,随后由于欧元区、英国以及日本经济开始以相对美国经济更快的速度增长,美国GDP相对全球GDP的比重上升放缓乃至在下降,美元指数也开始掉头向下,但上行周期是否就此结束则还有待进一步观察。

之所以会有上述规律,是因为当美国经济以相对更快的速度运行时,美国的投资回报率提高、利率水平随之上升、投资机会增多,这导致全世界资本流向美国以寻求更高的收益,美元需求因此而增加,美元指数遂开启上行之势;反之则美元需求下降,美元指数下行。因此,美国经济与全球经济的相对强弱是影响美元指数走势最重要的基础性因素,国际收支变化、短期利率波动、避险情绪变化等导致美元汇率的短期波动,甚至偏离上述基本面的影响,但长期看美元指数还是会回归到这一基本面上来。

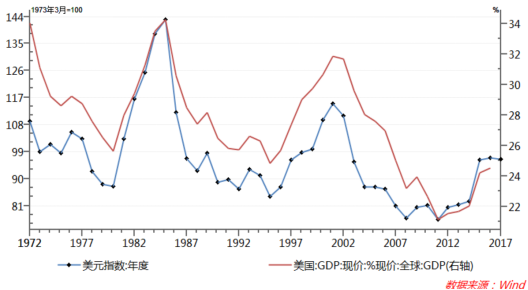

图2:美元指数(年均)美国名义GDP占全球名义GDP的比例变化高度一致

图2:美元指数(年均)美国名义GDP占全球名义GDP的比例变化高度一致需要指出的是,和名义GDP相比,美国实际GDP在全球实际GDP的比例变化与美元指数走势的关系不够紧密。这一差别在2011年以后的这一轮美元周期中表现得最为明显。2012-2016年,美国实际和名义GDP平均增速分别为2.2%和3.7%,全球实际和名义GDP平均增速分别为3.5%和0.8%。由于全球名义和实际GDP的增速差距较大,导致美国名义和实际GDP相对全球的比重呈现不同的走势,而美元指数走势与美国名义GDP的相对强弱显然更为紧密。这主要是因为美元指数是美元名义汇率而不是实际汇率,因而其与名义GDP的关系也就更为密切。从理论上看,影响美元需求强弱的主要因素是全球资本流向,如果某一经济体实际增长率不低,但其物价涨幅很低的话,其利率水平进而资产回报率一般也不高,进而对国际资本的吸引力也就不大。

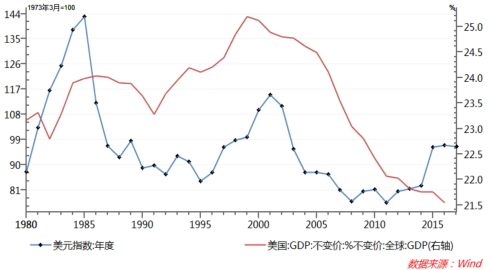

图3:美元指数(年均)走势与美国实际GDP占全球实际GDP的比例变化关系不够紧密

图3:美元指数(年均)走势与美国实际GDP占全球实际GDP的比例变化关系不够紧密二、美国经济相对世界经济更快增长将推动下半年美元指数突破100

以美国名义GDP占全球名义GDP比例的年增幅为自变量,美元指数的年平均变化率为因变量,用最小二乘法进行回归分析得到如下等式。按照下面的估算等式,美国名义GDP占比每增长1%,会导致美元指数增长1.43%。在只有一个自变量的情况下,该等式的R2就高达81%,这表明美国名义GDP占比变化解释了绝大部分的美元指数变化,可以据此对美元指数走势进行分析和预判。

△dollar=0.96+1.43*△GDP (1)

(1.78) (13.3)

R2=0.81,D.W.=1.61

(注:上式中,△dollar表示美元指数全年平均值的年增长率,△GDP表示美国名义GDP占全球名义GDP比例的年增长率。)

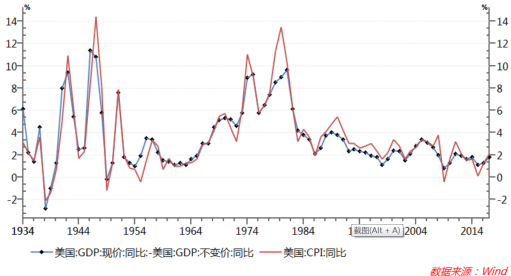

本文主要参考IMF在4月份最新的《世界经济展望报告》来预测全球和美国经济的名义GDP增速。IMF对2018年美国实际GDP增速的最新预测为2.9%,较去年提高0.6个百分点,而美联储6月的最新预测值为2.8%,二者相差不大。IMF预测2018年美国GDP平减指数涨幅为2.3%,较去年提高0.5个百分点。由于美国经济中消费占主导地位(占比在约70%),其GDP平减指数主要由CPI主导。IMF对GDP平减指数的预测与今年以来美国CPI走势基本一致。2018年5月美国CPI同比涨幅达2.8%,1-5月平均同比涨幅2.4%,较去年全年上升了0.3个百分点。当前美国劳动力市场强劲、个人消费支出加快,年内通胀上行的趋势已经确立。综合以上预测,预计今年全年美国名义GDP增速在5%-5.3%,较2017年的4.1%明显加快。

图4:美国GDP平减指数变化与CPI变化相关度很高

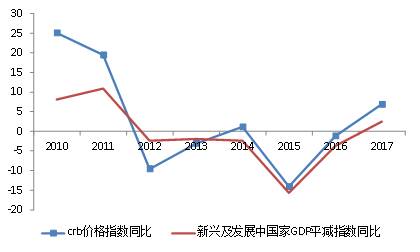

图4:美国GDP平减指数变化与CPI变化相关度很高IMF对2018年全球实际GDP增速的最新预测为3.9%,较2017年提高0.1个百分点。IMF仅对发达经济体GDP平减指数进行了预测,没有全球GDP平减指数的预测。IMF预测发达经济体2018年GDP平减指数涨幅为1.7%,较去年提高0.3个百分点。本文根据IMF的数据,按照发达经济体权重为40%、新兴及发展中经济体权重为60%进行估算,得到2010-2017年新兴及发展经济体GDP平减指数的估计值,2017年该值为2.5%。观察发现,新兴及发展中经济体的GDP平减指数涨幅与CRB(路透大宗商品价格指数)涨幅有很强的相关性。这主要是因为新兴及发展经济体GDP中投资和出口占比高,而投资品和进出口的价格与全球大宗商品价格高度相关。今年以来包括原油在内的大宗商品价格波动较大,总体呈上涨之势,但涨幅并不大。上半年CRB指数平均值为442.57,较去年全年的平均值上涨2.2%。下半年不确定性较大,全球贸易冲突升级、地缘政治风险等都会加大大宗商品价格波动,但总体涨幅应低于去年,预计全年CRB指数涨幅可能在3%上下。简单假设新兴及发展中经济体GDP平减指数涨幅与此相仿,则估算今年新兴及发展中经济体GDP平减指数涨幅约为2.5%左右,据此可以估算出全球GDP平减指数涨幅约为2.2%。综上,本文预计今年全球名义GDP增速为6%-6.3%,较去年的5.8%有小幅提高,但提高幅度明显小于美国名义GDP增速的提高幅度。

图5:新兴及发展中经济体GDP平减指数与大宗商品价格同步性较强

图5:新兴及发展中经济体GDP平减指数与大宗商品价格同步性较强数据来源:2018年4月IMF《世界经济展望报告》

按照2018年美国名义GDP增长5-5.3%、全球名义GDP增长6%-6.3%计算,则2018年美国名义GDP占全球名义GDP的比重为23.86%-24%,较2017年的24.15%有小幅下降。再按照上述公式(1),就可以估算出2018年美元指数平均值为95.84-96.62,而2017年美元指数全年均值为96.6。因此,从全年平均的角度来看,2018年美元指数全年均值较2017年的全年均值变化并不大,基本持平。但由于美元指数在去年底到今年初经历了一段时期的下行,这导致美元指数在今年上半年的平均值仅为91.43,若要使得全年的平均值达到95.84-96.62区间,则美元指数在下半年的平均值要上升到100.25-101.8区间,这意味着下半年日度美元指数大概率会突破100。

因此,假如本文这里的估算偏差不太大,即使不考虑诸如地缘政治、贸易冲突等短期因素的冲击,仅美国经济相对全球经济的基本面变化就将推动美元指数继续上行。动态来看,在经历了6月中旬以来的上涨后,预计美元指数在当前的95-96会经过一段时间的盘整,这主要是考虑到这一点位已达最近一轮美元下行周期前、即2017年11月初的高点,此时市场观望情绪会较浓。在这之后,随着美国经济数据对经济持续复苏的不断确认,特别是美联储有可能于9月、12月再次加息,美元指数很可能还有一轮上涨。

(本文作者介绍:经济学者)

责任编辑:杨群

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。