文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

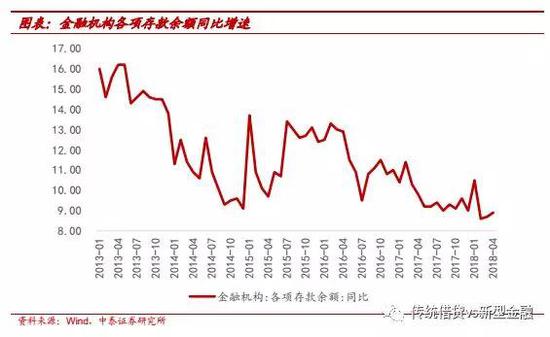

到目前为止,银行今年存款压力持续比较大,原因有多方面。其中之一,银行在存款预期悲观时,对存款的争夺会更激烈,容易形成“恶性循环”。新文件对存款偏离度放松及处罚放松,同时考虑季节因素,银行存款考核指标压力有所缓解,减弱银行“抢存款”的压力。

事件:2018年6月8日银保监会、人民银行发布《关于完善商业银行存款偏离度管理有关事项的通知(48号文)》,原2014年发布的《关于加强商业银行存款偏离度管理有关事项的通知(236号文)》同时废止。

投资要点

48号文主要目的:缓解存款争夺压力。到目前为止,银行今年存款压力持续比较大,原因有多方面。其中之一,银行在存款预期悲观时,对存款的争夺会更激烈,容易形成“恶性循环”。新文件对存款偏离度放松及处罚放松,同时考虑了季节因素,银行存款考核指标压力有所缓解,减弱银行“抢存款”的压力;对流动性偏利好。

下半年,预计存款压力会有所缓解。目前是存款压力高峰,未来有可期的边际改善:1、央行货币“紧平衡”持续,用降准对冲压力;2、表外理财和结构性存款对存款分流降低;3、经济放缓后,资产配置压力减少。所以我们预计净息差下半年平稳:1、负债端利率上升速度放缓;2、资产端利率上升速度亦放缓。

48号文其他关注点:1、取消季末月末特殊算法,指标计算上更为合理。原指标要求存款全年平滑增长,忽略了存款的季节性因素,将季末月末与普通月末给予相同的考核,减轻了季末月末的达标压力。2、删除了对高息揽储吸存的限制,一是由于15年10月已放开存款利率上限,二是未来市场化利率改革会持续推进。3、银行之间而言,中小银行更受益。小银行受限区域、难以实现跨区域波动对冲;另一方面,存款规模基数较小,偶发存款会带来较大的波动;放松一个百分点使小银行对存款管理更有余地。

一、新文件与旧文件的比较:总体放松

1、存款监管和计算,部分放松

存款偏离度放松,将月末存款偏离度不超3%调整为4%,月末最后一日各项存款额度增加=本月日均存款*1%。

季末月末与普通月末偏离度算法统一,原季末月末日均存款≤上月日均存款*(1+最近4个季度最后一月日均存款增长率的均值),现统一为月末存款偏离度=(月末最后一日各项存款-本月日均存款)/本月日均存款*100%。

总体处罚力度有放松,体现监管政策有保有压。1、对于首次超过监管阈值,旧规为“自下月起连续暂停准入事项3个月以上”,新规则是给予风险提示。2、对于年内两次超标,旧规为“适当降低其年度监管评级”,新规为“暂停部分准入事项”、“作为其年度监管评级参考因素”。3、对于超过阈值1个百分点,旧规为“自下月起连续3个月暂停其部分业务”,新规则是“暂停或限制其部分业务”,删除了“连续3个月”的表述。

2、新增要求,监管更全面

从商业银行、监管机构角度均新增了要求,监管更为全面。1、新增违规吸存限制:对以贷转存吸存新增限制、不得“以存款作为审批和发放贷款的前提条件”。2、新增对商业银行的要求:在自律意识方面要增强。3、新增监管机构的贯彻落实要求:密切跟踪、及时通报和纠正存款异动较大的银行,对管理不规范的银行制定详尽的整改计划,明确具体的整改措施和时间表,严格落实整改方案和责任。

3、删除不合时宜表达

删除高息揽储限制,与利率市场化改革方向一致。旧规发布于14年9月,当时对存款利率上限仍有限定,15年10月放开了对存款利率上限的限定,此处删除对高息揽储的限制与此吻合。另一层面,或还将是与利率市场化改革配套,当前存款上限虽放开,但仍受自律组织约束,未来“双轨制”并轨,就更加不存在高息揽储的说法了。

二、新文件主要目的:舒缓存款竞争压力

缓解存款争夺压力。到目前为止,银行今年存款压力持续比较大,原因有多方面。其中之一,银行在存款预期悲观时,对存款的争夺会更激烈,容易形成“恶性循环”。新文件对存款偏离度放松及处罚放松,同时考虑季节因素,银行存款考核指标压力有所缓解,减弱银行“抢存款”的压力。

存款展望:下半年,预计压力会有所缓解。目前是存款压力高峰,未来可期的边际改善:1、央行货币“紧平衡”持续,用降准对冲压力;2、表外理财和结构性存款对存款分流降低;3、经济放缓后,资产配置压力减少。所以我们预计净息差下半年平稳:1、负债端利率上升速度放缓;2、资产端利率上升速度亦放缓。

三、新文件的其他关注点

偏离度放松对小银行是利好。存款偏离度是对法人机构进行考核,对于跨区域布局较广的银行而言,由于各地区经济发展情况不一致,一家分支行的波动可由其他分支行对冲;而对于深耕本土的城商行、农商行则难以实现跨区域波动消除;另外中小银行存款规模较小,一笔新发的存款可能会带来极大的增量(如18年1季度的宁波银行)。存款偏离度放松一个百分点,使小银行对其存款管理更有余地。

取消季末月末的特殊算法,指标计算上更为合理。原指标设计忽略了存款增长有一定的季节性因素,企业生产销售的周期性、居民个人收入支出的季节性、以及节假日等因素均会造成银行存款增长呈现一定的季节性规律。原指标的设计要求存款全年保持平滑增长,将给银行经营带来一定困扰。

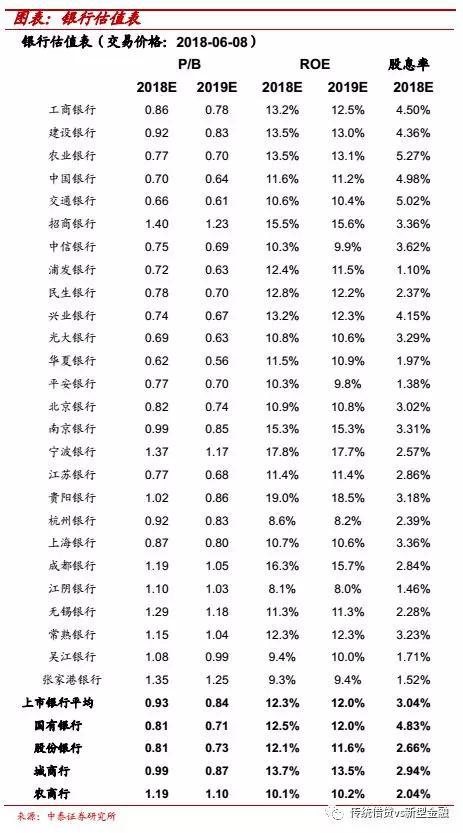

四、上市银行的测算:总体偏离度不高

上市银行总体存款偏离度不高。国有行、股份行、城商行存款偏离度在4.5个百分点以内,农商行在5-6个百分点,符合前述的分析,小银行由于区域与规模基数原因,波动会较大。

个股来看,银行间差异较大。偏离度在4个百分点以内的银行有中国银行、中信、民生、南京、宁波、江苏、江阴、无锡银行。而常熟银行在1H17达到10个百分点以上。

测算方法:我们分别对1H17、2017年上市银行的存款偏离度情况进行了计算,根据月末存款偏离度的计算公式=(月末最后一日各项存款-本月日均存款)/本月日均存款*100% ,其中“月末最后一日各项存款”为1H17、2017年末的时点数值;“本月日均存款” 由于数据不可得,我们采用了1H17半年、2017年全年的日均余额数据进行估算,在计算结果方面有一定的误差,另由于2017年是全年的日均余额数据,与实际偏差值会更大。

风险提示事件:经济下滑超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。