文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

结构性存款的本质仍是存款,结构性存款基础资产按照储蓄存款业务管理,衍生交易部分按照金融衍生品业务管理。结构性存款需要纳入银行表内核算,缴纳存款准备金和保险金,负债属性类似存款,但不在存款保险的保障范围内。但目前结构性存款的发行方式更类似于理财。

投资建议

我国银行结构性存款的特点。1、近期高速增长:尤其是中小银行的个人结构性理财;2、高增长的原因是对“保本”理财的替代;3、结构性存款“假结构”盛行:“假结构性存款”是指在期权部分设置了不可执行的行权条件,通过提高内部转移价格将结构性存款转化成“类固收产品”从而使客户获得较高无风险收益;银行面对存款压力的过渡产品。

“结构性存款”产品特点。1、结构性存款的本质是“存款+期权”,核心还是存款。结构性存款在利率市场化和资管新规落地的环境下可以解决商业银行表内+表外两大痛点。2、与理财相比:货币派生能力弱。理财由于“资产池”和“资金池”模式,有所约束少,存款派生能力强;结构性存款受准备金率、流动性管理和贷款额度等多重管制,货币派生能力是比较弱的。

金融监管趋势会驱严。预计未来专门针对结构性存款、规范假结构理财产品的细则会逐步出台,引导商业银行由保本理财->假结构性存款->真结构性存款的方向过渡。

“结构性存款”监管,银行存款压力具有边际改善。1、结构性存款,大发展或者大萎缩,对流动性影响不大,更多的是存款在不同科目的转移。所以监管趋严后,对存款总量没有影响。2、套利的结构存款减少后,表内低利率的存款的替代压力边际减少,尤其是在理财新规落地后。3、银行之间存款分化会继续加大:存款靠银行的综合吸储能力,而不仅仅是高收益的套利产品。

一、我国结构性存款目前的特点

特点一:规模高增,中小行发力更猛,对个人客户力度更大

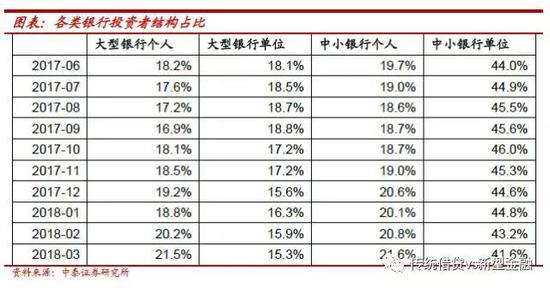

中资全国性银行结构性存款在17年下半年有较为迅猛的增速,预计为监管影响下负债端承压,银行大力“创新”负债工具。结构性存款从17年2月前的近乎零增长发展到18年3月近乎50%的增速。

中小银行发力更猛,存款有综合优势的大行增速相对温和,17年二者增速差距不大,在10%以内,可窥见17年下半年来银行整体负债端的压力不小;18年至今,二者增速差拉大至10%以上,我们预计中小行尤其是股份行负债端压力相对大行增加。

个人结构性存款增速更高,互金宝宝类、货基对银行存款分流压力迫使银行加大对个人存款的吸取力度。18年3月底个人结构性存款同比增速大行达到60%以上,中小行75%。另中小型银行的对公结构性存款发力也较猛。

特点二:对保本理财的替代

需要阐明的是结构性存款与保本理财的统计口径问题,每家银行分类不一样,有的银行结构性存款包含了保本理财,如中行;有的则是二者分开,如工行。另外纳入银行负债科目也存在差异,有的放入存款,有的计入公允价值计量且其变动计入当期损益的金融负债,有的放在了其他负债。因此我们认为:1、结构性存款并非8.8万亿规模,所谓的银行新增了一个保本理财的规模过于夸张。2、结构性存款科目分类的不一致使银行的付息率可比性降低。

虽然无法从结构性存款中剔除保本理财,但从二者的增速差我们仍然可以看到结构性存款的高增、保本理财增速的放缓;并且随着资管新规落地,保本理财将成为历史,我们判断这部分资金将由结构性存款逐渐接续,因而分析整体结构性存款的情况仍有较大的价值。

特点三:尚未清晰的监管制度导致目前结构性存款“假结构”盛行

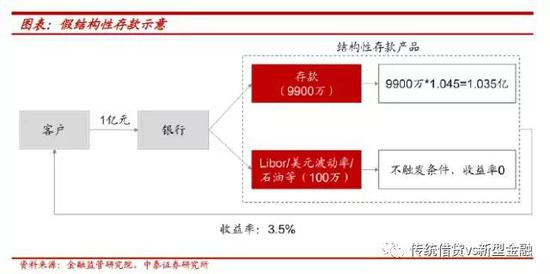

“假结构”高增的土壤。现有结构性存款发行主体中,中小银行是主力,一季度发行占比超50%。但中小银行特别是农商行因缺乏衍生品交易资质和优秀的投研能力,发行难度和风险较大,会跟风发行“假结构”型产品。“假结构性存款”是指在期权部分设置了不可执行的行权条件,通过提高内部转移价格将结构性存款转化成“类固收产品”从而使客户获得较高无风险收益。该类产品没有实质性的结构性操作,到期日银行只损失期权费,是刚性兑付的产品。但在目前严监管环境下,通过该种变相刚兑的违规套利产品实现高息揽储的行为必将遭到打压。最终结构性存款仍将回归其产品本质,实现“存款+期权”的真结构。

结构性存款的套利空间来自于期权的设计。如市场上盛行的假结构性存款实则是产品的期权不可能触发,给到客户的收益率全部来自存款部分且给到的固定收益率极高,其实质为银行变相高息揽储。

二、“结构性存款”产品的本质:存款+期权

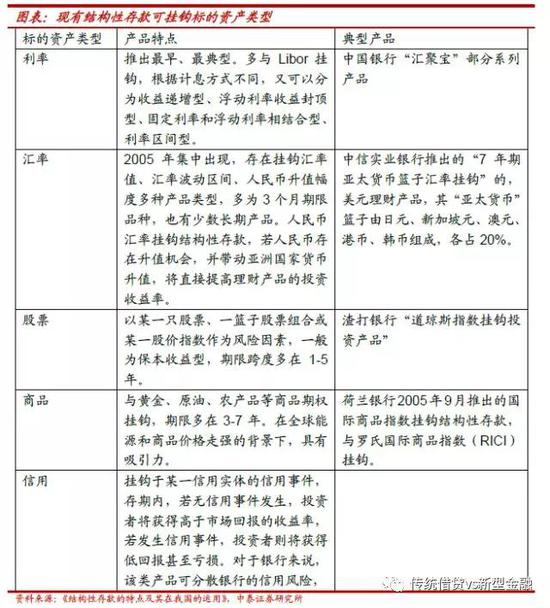

结构性存款的设计一般为“存款+期权”,基于嵌入的衍生品工具可划分利率、汇率、商品、股票、信用等挂钩型产品, 形成“低风险低收益+高风险高收益”资产组合。收益可分为两部分,一部分是存款所产生的固定收益,另一部分是与标的资产的价格波动挂钩的收益,能够使存款人在承受一定风险的基础的前提下,在基础收益之上获得较高投资收益。

结构性存款的本质仍是存款。根据银监会2005年9月发布的《商业银行个人理财业务管理暂行方法》,结构性存款基础资产按照储蓄存款业务管理,衍生交易部分按照金融衍生品业务管理。结构性存款需要纳入银行表内核算,缴纳存款准备金和保险金,负债属性类似存款,但不在存款保险的保障范围内。但目前结构性存款的发行方式更类似于理财,产品需要在全国银行业理财信息登记系统进行登记并编码,并在产品说明书中披露挂钩标的、投资对象和收益分配方式,投资者需进行风险评估,发行方式更接近理财。

结构性存款的两大特点:结构性存款在利率市场化和资管新规落地的环境下可以解决商业银行表内+表外两大痛点。

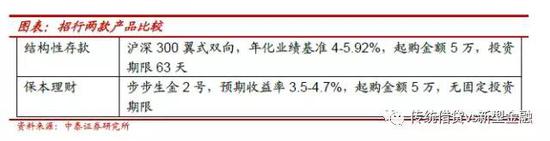

对于表内而言:结构性存款利率较为灵活,在利率市场化的环境下是揽储的另一种方式,可以解决表内存款问题。2017年全国定期存款平均利率约为2.28%,而个人类结构性存款的收益下限平均值和收益上限平均值分别为2.31%和4.24%,高于定期存款。今年2月份发行的人民币结构性存款的平均预期最高收益率为4.63%,平均期限为3.8个月。2018年各银行定期存款最新利率则显示,3个月和6个月定期存款利率均在2%以下。同时资管新规要求银行打破“刚性兑付”,对银行保本理财产品产生冲击。银行需要有序缩减保本型理财产品,结构性存款和大额存单成为银行替代保本型理财的产品。

对于表外而言:“结构性存款理财产品”是很好的向净值型产品转变过程中的过渡性产品形态,可通过收取管理费、销售手续费等提高银行中收,解决预期收益型产品转型问题。

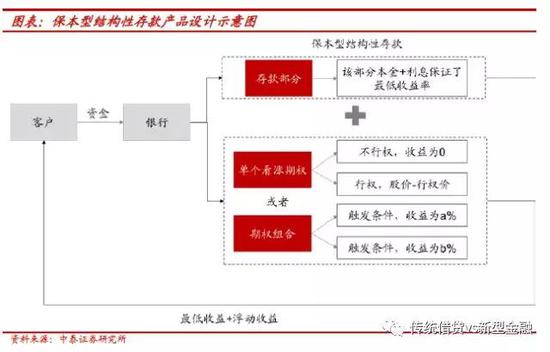

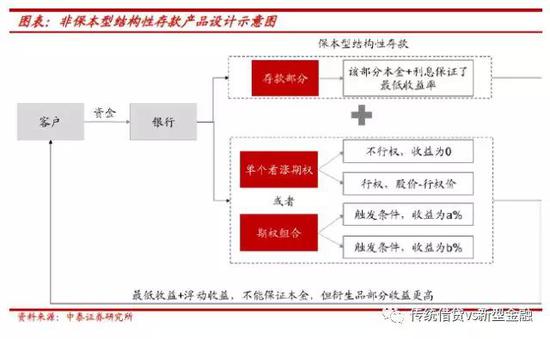

结构性存款根据收益类型可以分为保本型和非保本型,期权部分的风险和收益均由客户承担。一般而言保本型结构性存款投资存款的比例较大,客户承担来自衍生品部分的风险较小。衍生品部分可以根据客户需求设计成单个期权或者组合期权的模式,收益为随股价波动的连续型收益或离散型收益。非保本型结构性存款投资衍生品的比例较大,客户承担风险较高,但相对应的收益也会更高。

三、结构性存款与保本型理财的比较

存款派生:保本理财会明显强于结构性存款。理财由于“资产池”和“资金池”模式,有所约束少,存款派生能力强。结构性存款,本质是表内存款,受准备金率、流动性管理和贷款额度等多重管制,货币派生能力是比较弱的。结构性存款,大发展或者大萎缩,对流动性影响不大,更多的是存款在不同科目的转移。

底层资产:保本理财更像一个黑箱,客户不需要也不会感兴趣了解银行理财产品投向的底层资产,只需比较产品期限和收益率即可。实际上银行保本理财的投向也十分广泛,包括债券、非标等。而对于结构性存款,客户则需要根据自身的认知对挂钩期权标的进行选择,而银行衍生品工具也仅限于上述所提的利率、汇率等。

收益率:作为表内吸储工具,目前二者收益率并无太大差距。预计结构性存款监管细则出来后,银行结构性存款整体收益率会下来,保本理财将向结构性存款转化。

四、监管趋势:“假结构性存款”未来面临强监管

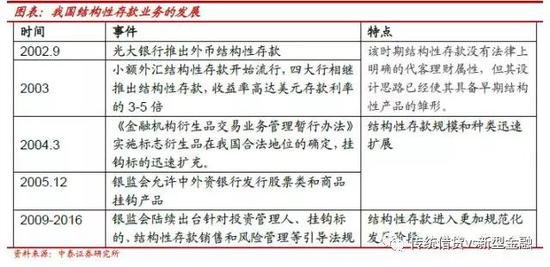

结构性存款在我国的发展起步较晚,2002年9月光大银行首先推行结构性存款业务。2003年四大行相继推出以美元为基准货币的结构性存款,随后多种结构性存款产品逐步涌现。目前有相关法律对结构性存款的发展做出指引,但尚无专门针对结构性存款的监管法规。

未来针对结构性存款的监管政策出台是必然。一方面,假结构性存款面临强监管。目前多家银行为规避资管新规,通过发行结构性存款代替保本理财,以此吸纳负债,很多中小银行业跟风发行“假结构性存款”以实现高息揽储。但假结构性存款仍属于变相刚兑,未来一定会面临严监管。同时,真结构性存款也会出台相应的引导细则,在规模、结构、标的、信息披露等多方面进行指引。从香港、新加坡等国际发达金融市场经验来看,结构性存款业务的监管显著严格于普通存款业务,同时为显示结构性存款显著不同于普通存款的风险特征,“结构性存款”法律文本上的名称多为“结构性投资产品”。预计未来针对结构性存款的专门性监管政策会逐步出台,引导商业银行向保本理财-假结构性存款-真结构性存款的方向过渡。

五、结构性存款趋严,对银行业的影响

结构性存款监管,对存款压力具有边际改善。结构性存款,大发展或者大萎缩,对流动性影响不大,更多的是存款在不同科目的转移。所以监管趋严后,对存款总量没有影响;套利的结构存款减少后,表内低利率的存款的替代压力边际减少。这不像理财收缩,对存款派生有影响,增加存款压力。

银行间的存款分化会加剧。未来存款分化将加大,存款的竞争更倚重银行的综合吸储能力,存款更多依靠银行客户关系、渠道和品牌获取,包括对企业客户提供结算服务、现金管理,对个人客户提供的综合理财投资服务等,而不只是高收益的套利产品。相对有利于存款端稳定的大行(招行),以及某区域深耕的小银行。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:杨群

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。