文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

社融增速未来会是“相机抉择”:经济本身越好,增速就越低;经济本身越弱,增速就越高。政策的主基调仍然是金融去杠杆,所以经济本身越强,政策压社融(影子银行)的动力就越强;同时政策有底线思维,由于在贸易战不确定的背景下,经济越弱,监管的力度就有可能放松。

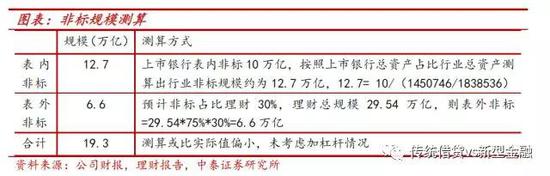

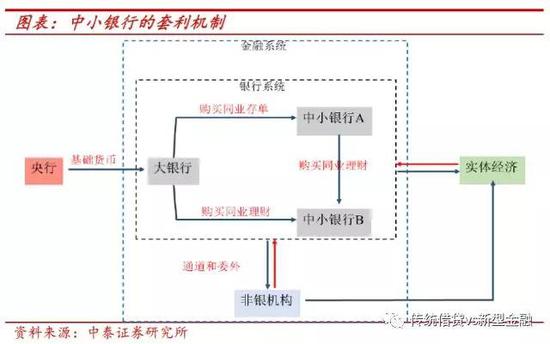

微观层面是如何操作的?一系列监管文件(包括资管新规)明确的规定有两点:一是新增的违规融资(如非标)是不让做了,二是存量的违规融资叫做“新老划断”,允许自然到期。没有明确规定的:存量的违规融资能不能续做?存量的非标估计占存量的贷款比例20%以上,这块规定上的空白地带,这对社融的未来增速影响很大。前四个月,信托贷款和委托贷款环比负增长,表明监管偏严,一些明显违规的融资不让续做了。未来,经济转弱,监管力度就可能放松;而银行“猫和老鼠”游戏玩得已久,放贷行为自然会调整。

今年是对银行资产端全面监管的第一年:对表内外资产的总量和结构的监管的第一年,去杠杆的方向不变。我们是今年市场最早提出这个观点:今年监管重点是打击“影子银行”和“非标”,体现在社融增速会下降,对经济和经济结构调整影响更直接;结构上,融资平台和房地产融资受限。去年主要监管在负债端,体现在M2的增速下降。今年,“社融”增速总体会偏弱。

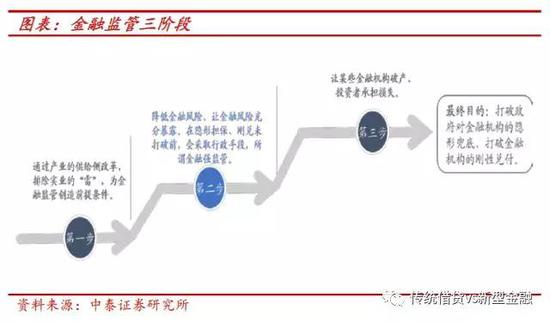

金融监管还处于中间阶段。我们对金融监管周期的研究,判断金融监管分三阶段:第一步:通过产业的供给侧改革,排除实业的“雷”,第二步:降低金融风险、让金融风险充分暴露。第三步:打破对金融机构的“隐形担保”、破除对投资者的“刚兑”。目前还在第二阶段:降低金融风险、让风险充分暴露。

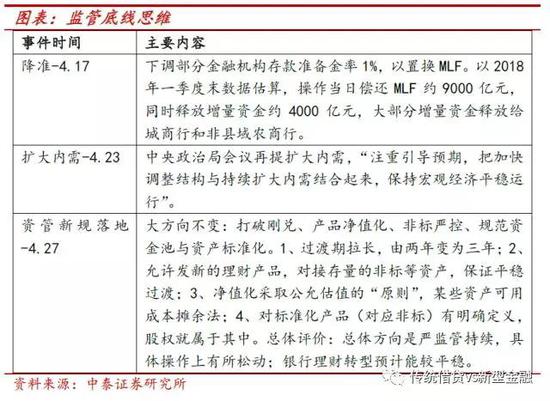

外部的不确定性,让政策的“底线思维”更强。在经济还没明显转弱时,政策就体现出“底线思维”:提出扩大内需、降准、资管过渡期延长。在这种背景下,社融增速不会明显快速下降。

银行股投资建议:基本面稳健,底部带来稳健收益。目前我们对银行股更为积极:由于政策有底线思维,市场预期足够低,整个银行板块已到底部;优质银行的基本面保持稳健上行,耐心持有银行股,会带来稳健收益。继续推荐农行、工行、建行和招行。

附:

1 季度货币执行政策与银监会1季度数据跟踪

关注点一:资产端利率上行,负债端仍承压

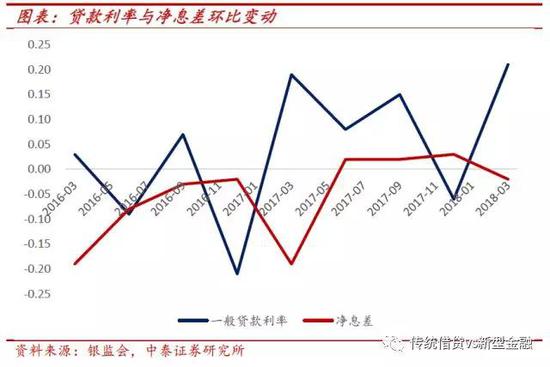

贷款利率上行。在12月低基数(由于新增政府贷款较多,环比9月下降6bp至5.8%)及今年贷款需求前置的基础上,3月贷款利率环比上行幅度并不太大,一般贷款和票融加权平均利率环比12月上升21、35bp,去年同期环比19、87bp;从贷款对象看,非金融企业与个人住房贷款利率分别环比上升22、16bp;去年同期环比26、3bp,个贷利率环比上升较多。

负债端仍承压,1季度末商业银行净息差环比下降2bp。从银监会公布数据看,行业息差自1H17首次环比下降,除大行外,股份行、城商行、农商行息差均分别环比下降7、5、10bp。对比1季度货币执行政策报告,我们判断1季度资产端收益率环比上行,但比较去年同期来看,幅度不算大,另负债端压力仍不小,致使商业银行总体息差环比下行。

我们预计18年上半年贷款利率继续环比上升,下半年较平稳;受利率市场化缓慢推进影响,负债端总体压力有限。18年的资产端监管,相当于供给侧改革,导致短期供求关系的失衡,使得贷款利率在短期向上的动力较大。下半年,政府如果有效控制地产和融资平台贷款需求,贷款供求关系会重新回到平衡。

关注点二:完善利率调控与传导

继续稳步推进利率市场化改革。1、利率“两轨”(存贷款基准利率、市场利率)合“一轨”,趋向市场化方向。2、健全银行内部转移定价机制。3、完善 Shibor 、国债收益率等基准利率体系。4、加强对理财产品及其他影子银行的监管,按照“实质重于形式”的原则,统一监管标准,强化资本、流动性和其他审慎约束,消除定价扭曲。

我们判断利率并轨是大方向,但过程会较缓慢。1、银行是真正市场化主体,各类银行之间有“风险定价”是快速推进存款利率市场化的前提。银行不是市场化的主体,政府给了它“隐形担保”和“刚兑”,其行为必然是扭曲的。目前机制下,如果快速放开存款限制,一些小银行出于本身经营的压力,会不顾成本的拿存款,出现“劣币淘汰良币”,最终买单是国家。2、金融工作重点是降低金融风险,需要银行的经营环境平稳。控制“影子银行”、非标回标,会消耗银行资本;鼓励银行暴露风险,会削弱银行盈利,如果快速推进,有可能影响银行放贷能力,最终影响实体经济。

关注点三:商业银行资产质量与盈利的分化

中小银行信用风险仍处于暴露过程,商业银行总体不良率受城商行、农商行拖累,环比上升1bp至1.75%。大行、股份行资产质量继续改善,环比下降3、1bp至1.5%、1.7%。城商行、农商行环比上升1、10bp至1.53%、3.26%。

从关注类占比看,商业银行未来总体不良压力在下降,1季度末关注类占比继续环比下降7个bp至3.42%。

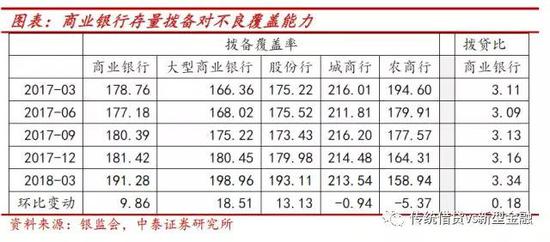

受新准则影响,商业银行总体存量拨备计提多增、对不良的覆盖能力增强,拨备覆盖率、拨贷比环比上升9.9、0.2个百分点至191.28%、3.34%。大行、股份行拨备覆盖率分别环比上升18.5、13.1个百分点至198.96%、193.11%。城商行、农商行受不良增长较多影响,拨备覆盖率环比下降0.9、5.4个百分点至213.54%、158.94%。

板块间盈利分化:大行、农商行盈利增速回升,1Q18同比增长4.8%、9.4%,预计大行为净息差回升驱动,农商行或为计提减少。股份行、城商行受息差拖累、资产增速放缓,净利润同比增速下滑,分别同比增长2.1%、5.4%。板块间增速情况看,农商行>城商行>国有行>股份行。

其他:规模5000亿以下金融机构同业存单纳入MPA考核,影响不大

1 季度货币政策执行报告提出将于19年1季度将资产规模5000亿以下金融机构发行的同业存单纳入MPA 考核,我们判断总体影响不大。1、央行17年2季度货币政策执行报告已提出进行监测,并预期适时提出监管要求:拟于1Q18将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA考核,对其他银行继续进行监测,适时再提出适当要求。2、18年年初进行同业存单备案额度时,已按照同业存单纳入同业负债的方式进行了额度管理。3、我们对资产规模5000亿以下的7家上市银行(贵阳、成都+5家农商行)进行了测算,均符合监管要求。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:杨群

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。