文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 鄂永健

受资管新规等一系列监管新规的影响,表外资产转表内、非标转标继续并很可能进一步加快,表内信贷占比进一步上升,银行配置企业类债券的意愿仍不强。同时负债端压力继续,存款增长压力依然较大。

2018年,中国经济增速小幅放缓但仍平稳运行,货币政策将保持稳健中性,金融去杠杆持续推进,市场利率仍居高不下,受资管新规等一系列监管新规的影响,表外资产转表内、非标转标继续并很可能进一步加快,表内信贷占比进一步上升,银行配置企业类债券的意愿仍不强。同时负债端压力继续,存款增长压力依然较大。在新的流动性风险管理办法的要求和引导下,银行更加注重拓展核心负债,负债期限有拉长的趋势。

一、非标回表仍将继续,表内融资需求进一步上升

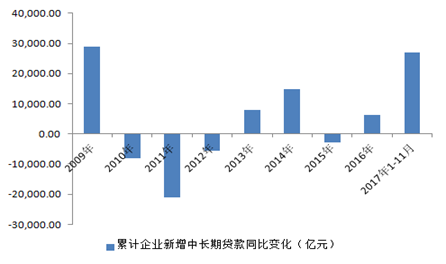

2017年以来,受监管去通道、限错配的影响,理财投资非标债权余额已经开始下降。截至6月末,银行理财投资非标债权余额为4.58万亿元,较上年末下降了5000亿元,预计今年底将进一步下降到4万亿左右,即全年减少约1万亿。这些存量非标资产以基础设施投资和房地产开发投资为主,建设周期都比较长,到期后一般都有后续再融资的需求。在债市低迷、发债成本居高不下的情况下,现有存量非标的绝大部分将主要转化为对银行表内中长期信贷的需求。2017年前11个月,银行对企业的中长期贷款累计大幅增加了6.17万亿元,同比多增达2.7万亿,增幅创近年新高,接近2019年4万亿时期的增幅。这一高增幅仅用经济回暖、企业融资需求回升难以完全解释,非标债权回表应是重要原因之一。2018年,金融强监管继续,即将正式实施的资管新规在限制期限错配、禁止资金池等方面对理财非标投资进行了分严格的限制,近期出台的有关委托贷款、银信合作等新规进一步压缩非标融资,预计银行理财的非标债权余额将会以更快的速度下降。这些融资需求中的大部分将依靠表内信贷来对接,预计信贷资产在其他存款性公司总资产中的占比可能进一步上升2-3个百分点,贷款利率也很可能延续今年以来的上行趋势。

图1:2017年企业新增中长期贷款同比大幅增加 数据来源:WIND

图1:2017年企业新增中长期贷款同比大幅增加 数据来源:WIND二、新增个人住房贷款预计明显回落

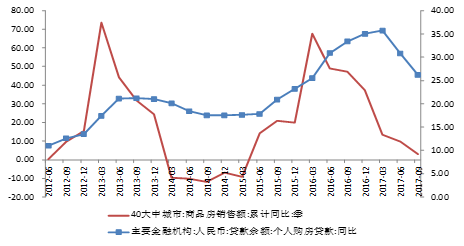

受棚改货币化的影响,此轮房地产繁荣周期超出以往,并带动个人购房贷款规模扩大。2018年,在楼市调控从严的大环境下,随着三四线城市商品房销售的冲高回落,整体商品房销售同比增速大概率负增长,个人住房贷款需求明显下降。目前商品房销售和个人购房贷款余额增速都已经从高点开始回落,参照以往经验,预计这两者都将在2018年达到底部。简单假设这一轮房地产周期的底部值和上一轮差不多,则预计2018年底商品房销售额和个人住房贷款余额同比增速分别降至-10%和15%左右,照此估算2018年新增个人住房贷款约3.3万亿,较今年大约减少8000-10000亿元。

图2:商品房销售和个人购房贷款同比增速变化(%) 数据来源:WIND

图2:商品房销售和个人购房贷款同比增速变化(%) 数据来源:WIND2017年以来,个人短期消费贷款增加较多,前11个月累计共增加了1.8万亿,同比多增1倍多。短期消费贷款大增既有部分贷款用于购房的因素,也反映了个人非住房消费金融需求上升、银行资产配置多元化的影响。2018年,个人购房贷款需求显著回落将导致部分短期消费贷款增速趋缓,但在负债成本压力依旧的情况下,商业银行为提高资产收益将逐步加大对信用卡、消费金融等领域的投放力度,预计真正的个人短期消费贷款有望逐步加快发展。受政府引导和要求金融机构加大普惠金融支持力度(如定向降准、小微企业专项债等)的推动,以及银行自身寻求差异化经营,预计小微企业贷款投放也将有所加大。

三、信用债配置预计难有明显增加

2018年,一方面是表外转表内、非标转标的需求进一步上升,银行需要对这部分融资需求留出一定规模,另一方面预计债券市场整体仍较为低迷,难有明显起色,债券市场利率居高难下,在此情况下,银行配置债券的动力不强。2018年地方债置换的压力依然不小,预计置换规模在3.5万亿左右,而如果新增地方债保持今年的规模,则2018年地方债的供给可能在5万亿左右。考虑到地方债的免税因素,以及央行将其纳入了质押债券范围,银行投资地方债的吸引力上升,这将进一步挤压银行投资信用债的空间。而部分信用债违约事件的发生,将会进一步降低银行配置企业类债券的意愿。综合以上因素,预计2018年其他存款性公司总资产中企业类债券占比下降0.5-1个百分点左右。金融强监管持续高压条件下同业理财、委外等业务仍将严格受限,银行同业资产规模难以扩大。在非标转标继续的情况下,考虑到表内信贷规模有限,部分现有表内非标占比不高的银行有可能适度扩大以表内非标为主的应收账款投资。

四、负债压力依然不减,期限趋于拉长

2018年,继续受总体流动性可能偏紧、金融去杠杆继续、存款分流压力不减等因素的影响,商业银行存款增速依然乏力,但考虑到政策不会进一步收紧、2017年存款基数已经较低,加之新的流动性管理办法引导银行发展稳定负债,2018年存款增速也不会继续显著放缓,预计其他存款性公司总负债中的对非金融机构及住户负债余额同比增速保持在7-8%左右的较低水平。银行将持续强化非存款负债的拓展。2018年去通道、限制资金空转的强监管继续,新的流动性管理办法从指标上继续对同业负债施加约束,因此同业负债仍将承压。随着央行公开市场政策工具不断丰富,商业银行从央行借款将成为常态,对央行负债占比继续小幅上升。受新的流动性风险管理办法的影响,同业负债中稳定的结算类存款将成为各家银行竞相发展的重点业务,短期限同业负债回归本源,成为调节短期流动性的主要手段。在此次修订的流动性风险管理办法中,在流动性匹配率的加权资金来源折算率上,同业存单的折算率视同一般债券,高于同业存款。因此,标准化程度高且不能提前支取的同业存单有望继续保持快速增长,日益成为银行重要的负债工具。但此次办法修订明确将同业存单纳入同业负债,因而其未来增长也不会过快。

值得关注的是,随着国家鼓励和支持绿色金融发展力度加大、步伐加快,在金融监管趋严、负债成本压力上升的情况下,绿色金融债券有望成为银行负债来源的亮点。事实上,2017年前三季度中国的绿色债券发行规模达到创纪录高点,中国成为全球最大绿色新债发行国。长期来看,在强监管成为常态、限制期限错配、强调防范流动性风险的推动下,特别是新流动性管理办法引导银行加大对长期稳定负债的配置,预计商业银行负债久期有逐渐拉长的趋。不论是一般存款负债,还是从央行借款、发行金融债券、绿色金融债券、同业存单等非存款负债,银行都更为注重长期限稳定负债的获取。尽管这将加大负债成本压力、银行期限利差缩小,但长期看有利于整个金融体系的稳定,有利于倒逼和推动商业银行提升风险经营能力,通过经营风险来获取风险利差。

(注:文章仅代表个人观点,不代表所在机构)

(本文作者介绍:经济学者)

责任编辑:谢海平

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。