文/交通银行金融研究中心首席金融分析师 鄂永健

近日,市场传闻央行通知中间价报价行暂停逆周期因子,各报价行不再对上个交易日的日盘波幅进行逆周期过滤。从近一段时间外汇市场的运行变化看,当前市场预期已经发生显著变化,暂停逆周期因子调节确实较为适宜。

当前虽然贬值预期已经不再是主导,但也不是一边倒式的单边升值预期,市场预期开始呈现分化的特征,这或是逆周期因子暂停的主要原因。

近日,市场传闻央行通知中间价报价行暂停逆周期因子,各报价行不再对上个交易日的日盘波幅进行逆周期过滤。逆周期因子始于2017年5月,主要目的是对冲市场情绪的顺周期波动,以抑制“羊群效应”。从近一段时间外汇市场的运行变化看,当前市场预期已经发生显著变化,暂停逆周期因子调节确实较为适宜。

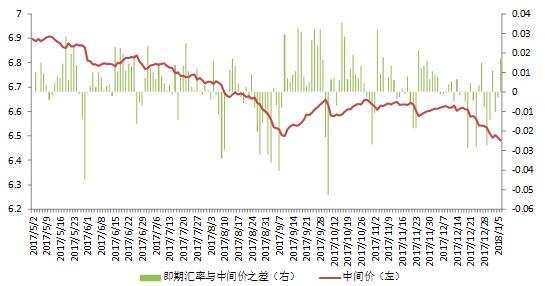

图1:以即期汇率与中间价之差来衡量的市场预期变化

图1:以即期汇率与中间价之差来衡量的市场预期变化数据来源:CEIC

这里以美元对人民币每日的即期汇率(买报价与卖报价的平均值)与中间价之差来衡量人民币贬值或升值压力,该数值大于0表示人民币对美元有贬值压力,小于0则表示有升值压力,该数值变化可以大致用来衡量出市场预期。仔细观察上图发现,自2017年5月逆周期因子引入以来,5月到9月上旬,人民币对美元中间价总体持续升值,但在5月到8月中旬这段时间里,即期汇率与中间价之差为正的天数仍远多于为负的天数,这表明市场贬值预期并未随中间价升值而明显改变。但在8月中旬至9月上旬这段时间里,人民币对美元继续升值,且速度有所加快,即期汇率与中间汇率之差从8月下旬开始由正转负,并一直持续到9月上旬。这表明受人民币对美元持续数月升值的影响,加之美元持续走弱,市场预期开始发生转变,人民币贬值预期转为升值预期。

从9月中旬开始,受取消外汇风险准备金、美联储宣布缩表等因素的影响,人民币对美元再度贬值,且速度较快,即期汇率与中间价之差再度转正。在9月中旬到11月底之前的这段时间里,人民币对美元有升有贬、双向波动、总体略贬,期间即期汇率与中间价之差尽管有阶段性的持续负值,但总体上正值的天数多,这说明贬值预期仍然存在。从2017年12月初开始至今,在中国经济企稳进一步确认、美元指数走弱的影响下,人民币对美元升值再度加快,即期汇率与中间价之差也开始转负,该期间负值的天数多于正值的天数,表明人民币贬值预期明显减弱。

进一步仔细观察可以发现,尽管同是人民币对美元升值较快时期,但12月初至今和去年8月中旬至9月上旬这两个时期的市场预期情况有显著不同。去年8月中旬至9月上旬这段时期,即期汇率与中间价之差持续显著为负,正值的天数很少,这说明当时市场单边升值预期较为强烈。而12月初至今这段时期,即期汇率与中间价之差尽管正值的天数多,但也有十余天的负值,且正负交替出现。这表明,当前虽然贬值预期已经不再是主导,但也不是一边倒式的单边升值预期,市场预期开始呈现分化的特征。而这种分化的市场预期有利于人民币汇率双向波动、避免持续单边预期,进而有利于保持人民币汇率的基本稳定,这很可能是逆周期因子暂停的主要原因。

1月9日,人民币对美元有明显贬值,但从上述分析可知,当前的市场预期并不支持人民币持续贬值。展望未来,预计市场预期分化在逆周期因子暂停后会更加明显,人民币汇率运行将更多地反映经济基本面的变化,人民币对美元汇率双向波动、弹性增强的特征也将更为显著。

(本文作者介绍:经济学者)

责任编辑:杜琰 SF007

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。