文/新浪财经意见领袖(微信公众号kopleader)专栏作家 鄂永健

M2增速下降主要体现了金融去杠杆的影响,但地方债发行放慢、同业存单大增也是不可忽视因素。

今年以来,M2增速持续下行,8月末M2同比增速8.9%,创历史新低。金融强监管、去杠杆无疑是M2增速下行的主要原因,但在全面、深入分析后发现,除了去杠杆,还有其它影响因素。

一、金融去杠杆和地方政府债券置换减少共同导致资产派生大幅下降

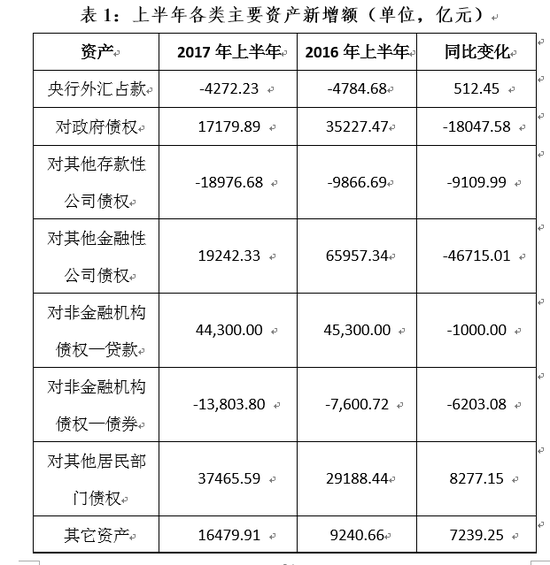

我们重点分析今年上半年的M2变化。今年上半年M2新增8.12万亿元,而上年同期M2增加9.82万亿元,今年上半年的M2新增额较去年同期大幅减少了1.7万亿元。按照“资产创造负债”理论,货币来源于金融机构的资产派生。根据人民银行公布的货币当局资产负债表和存款性金融机构资产负债表,从资产派生的视角看,影响货币创造的主要因素就是这两张表的资产方。在剔除占比不大的项目后,我们得到了影响货币创造的几个主要变量,其在今年上半年的变化情况见表1.

具体来看,与2016年上半年相比,今年上半年的央行外汇占款下降幅度减少了512.45亿元,对资产派生有小幅正贡献;对非金融机构贷款新增额下降了1000亿,是小幅负贡献;对其他居民部门债权和其它资产新增额分别明显增加了8277.15和7239.25亿元,有明显正贡献;而对政府债权、对其他存款性公司债权、对其他金融性公司债权和对非金融机构债券的新增额分别大幅减少了-18047.58、-9109.99、-46715.01和-6203.08亿元,这是上半年资产派生规模大幅下降的最主要原因。

对其他存款性公司债权和对其他金融公司债权新增额的大幅下降不难理解,主要是受金融去杠杆、限制套利、控制错配、减少通道的影响,银行之间、银行与非银行金融机构之间的同业业务明显收缩。银行持有的非金融机构债券新增额减少主要是因为债券市场由牛转熊,同样与货币政策趋紧和抑制债市杠杆有关。可见,正如市场所普遍认为的,金融去杠杆是导致此轮金融机构资产扩张速度下降、M2下行的主要原因。

但今年上半年对政府债权新增额大幅减少了1.8万亿,也是不可忽视的因素。对政府债权主要是商业银行持有的中央政府和地方政府债券。上半年共发行国债14429.4亿元,较上年同期小幅增加751.8亿元。但上半年累计共发行地方政府债券18609.75亿元,同比大幅减少17146.25亿元,缩量近一半。债券市场低迷对地方政府债券发行有一定影响,但今年地方债发行、尤其是债务置换计划本身就明显下降。根据年初预算安排,2017年新增地方债1.63万亿元,置换债券发行规模约3万余亿元,共4.63万亿元左右。而2016年实际发行新增地方债1.17万亿元,实际置换债券规模达4.87万亿元,合计共6.04万亿元。可见,今年地方政府债券置换额度安排减少也是导致M2下行的重要因素之一。

数据来源:人民银行网站

数据来源:人民银行网站二、金融去杠杆背景下货币分流明显减少,但部分非货币负债的新增规模依然不小

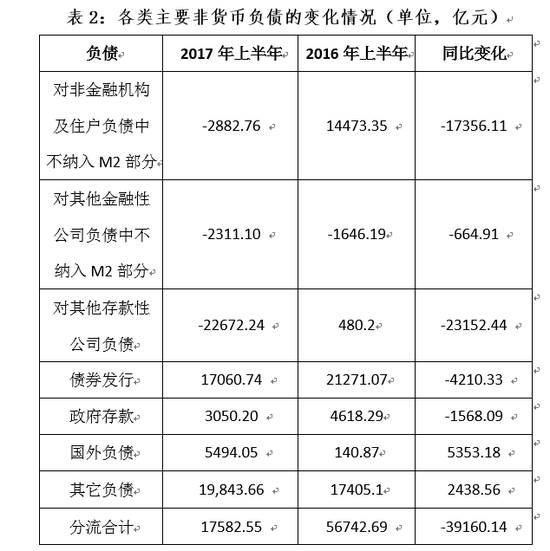

仅从资产派生来分析M2并不全面。资产派生出的负债以M2为主,但包括同业拆借、债券发行、政府存款等非货币负债的规模也不小。以往的货币分析多关注资产派生,较少关注非货币负债的货币分流效应。同样根据人民银行公布的货币当局资产负债表和存款性金融机构资产负债表,影响货币分流的主要因素就是上述两张表的负债方的非货币项目。在剔除占比不大的项目后,我们得到了影响货币分流的几个主要变量,其在今年上半年的变化情况见表2。

具体看,新增额同比下降幅度最大的两项是对非金融机构及住户负债中不纳入M2部分和对其他存款性公司负债,这两项的新增额同比分别大幅减少了-17356.11和-23,152.44亿元。银行对企业和居民的负债中不纳入M2部分主要是可转让存款、外币存款、委托存款以及其它一些高收益、高风险的负债安排,这部分新增额减少显然与加强业务规范治理、整治不当创新有关。其他存款性公司负债新增额大幅减少也主要是受金融去杠杆背景下同业业务收缩所致。

新增额同比减少的非货币负债还有对其他金融性公司负债中不纳入M2部分、债券发行以及政府存款,分别同比减少了664.91、4210.3和1568.09亿元,都对M2增加有一定正贡献。对其他金融性公司负债中不纳入M2部分主要是银行与非银金融机构之间除客户保证金之外的一些负债安排,其新增额同比减少同样是因为强监管。债券发行主要是存款性金融机构发行的政策性银行债、商业银行债以及同业存单,其新增额减少与货币政策收紧、债券发行利率上升有关。但新增债券发行的绝对规模依然高达1.7万多亿,对M2的货币分流效应依然很大。这主要是因为上半年商业银行新发行的同业存单规模高达9.5万亿元,同比多增3.5万亿元。

同比多增的两项是国外负债和其它负债,新增额同比分别扩大了5353.18亿和2438.56亿元,对新增M2有负贡献。国外负债反映的是其他存款性公司的以外币计价的债务,其新增额在今年上半年明显扩大可能主要是因为在流动性趋紧、银行资金来源紧张的情况下,银行加大了国外资金的吸收力度。其它负债不仅新增额扩大,其新增绝对值近2万亿元,对M2构成显著分流,但其具体项目尚不清楚。

数据来源:人民银行网站

数据来源:人民银行网站三、对M2下行不宜过度解读,但应关注部分变量的运行变化

综合上述分析可见,M2下行无疑主要由金融去杠杆所致,但地方政府债券发行放慢、同业存单发行规模较大也是重要影响因素。考虑到未来金融防风险、强监管仍将继续,银行之间、银行与非银行金融机构之间的同业业务难以再现大幅增长,M2增长将持续承压。既然金融去杠杆是此轮M2增速下行的主因,显然不能寄希望于央行因M2下行而放松货币政策,降准、降息的可能性都很小,对此轮M2下行不宜过度解读。

需要引起注意的是,对非金融机构债券投资绝对额在上半年大幅下降,以及对政府债权同比明显少增,均与在限制债市过度加杠杆过程中债市低迷有关。鉴于债券融资是大型企业和地方政府的主要融资工具之一,债券市场持续低迷、债券发行受阻会影响到实体经济融资可得性,对稳增长不利。

债券发行、国外负债等对货币的分流作用也要关注。尽管同业负债收缩,但其它形式的非货币负债扩大。这说明利率市场化条件下,存款性金融机构资金来源多元化、非存款负债占比上升的趋势不可逆转。在加强同业业务治理、防止不当创新的同时,还应“多开正门”,在监管规范的前提下,鼓励和推动如同业存单等标准化同业业务的发展。

(本文作者介绍:经济学者)

责任编辑:张彦如

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。