文/新浪财经意见领袖(微信公众号kopleader)专栏作家 鄂永健

2016年楼市火爆带动按揭贷款需求激增的情况在2017年将显著改变,银行在信贷额度安排上会向公司贷款倾斜。

2016年,上市银行公司业务营业收入出现了罕见地负增长,2017年有望转正。

一、2016年公司业务营收下降,中间业务收入占比上升

1.公司板块营业收入出现负增长

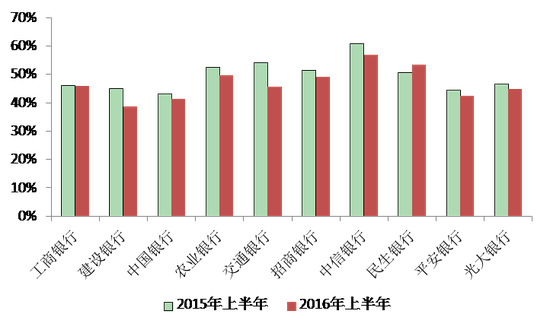

2016年上半年,13家上市银行(包括工行、建行、中行、农行、交行、招商、中信、民生、平安、光大、北京、南京和宁波,下同)公司板块营业收入合计 约7923亿元,较上年同期下降1.5%。较为罕见。受此影响,公司板块经营收入在总经营收入中的占比有所下降,13家上市银行公司板块合计营收占比为 45.6%,较上年同期下降了2.8个百分点。

经济下行和去产能条件下公司板块不良攀升,结构调整加快、新旧动能转换情况下不确定性较大,商业银行对公信 贷投放趋于谨慎。同时,住房成交量激增、房地产市场火爆带动个人住房按揭贷款需求快速增长。在此背景下,上市银行纷纷加快了零售业务发展步伐,信贷额度、 营销费用等资源向零售和资金板块倾斜,这是公司板块营收放缓的主要原因。

图1 2016年多数上市银行公司板块经营收入占比下降

数据来源:上市银行财报,交通银行金融研究中心

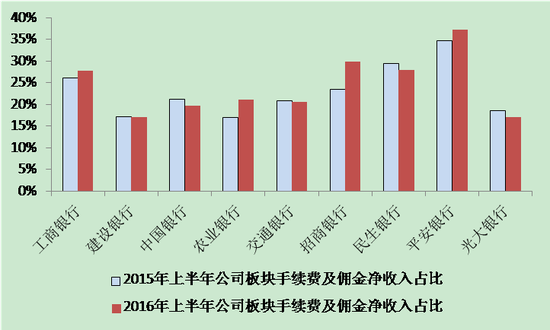

数据来源:上市银行财报,交通银行金融研究中心2.公司板块中间业务收入占比上升

上市银行公司板块手续费及佣金净收入增长有正有负,但总体实现了正增长,12家上市银行(因数据可得性原因剔除中信银行,下同)上半年公司板块共实现1728亿元手续费及佣金净收入,较上年同期增长5.6%,中小型银行同比增速持续较快,最快达67%。受此影响,公司板块营收中手续费及佣金净收入占比从上年同期的20.4%上升到21.8%,占比最高的达37%。公司板块手续费及佣金净收入保持正增长主要得益于近年来很多银行持续加大在投资银行、资产 托管、现金管理等表外业务的创新发展力度,轻资产、轻资本的发展模式日益凸显。

图2 2016年上市银行公司板块中间业务收入占比

数据来源:上市银行财报,交通银行金融研究中心

数据来源:上市银行财报,交通银行金融研究中心3.公司贷款增速放缓同时结构调整加快

在整体经济下行、贷款需求强度不足、不良生成较多及按揭贷款贷款需求旺盛等因素影响下,2016年上半年末,16家上市银行公司贷款余额合计40.56 万亿元,同比增长2.4%,增速较上年同期明显下降。同时商业银行加大贷款投向结构调整力度,大部分上市银行公司贷款的行业结构变化呈“一升三降”的特 征。

一是主动加大对基础设施建设投资的资金支持,多数银行公司贷款中的交通运输、仓储和邮政业贷款占比稳步上升;二是快退出“两高一剩”行业,制造业贷款 占比继续下降;三是出于控制风险、降低不良的考虑,商业银行主动减少对不良贷款比率较高的批发零售业贷款的投放;四是是受监管部门加强监管指导、房地产企 业偏向发债融资和银行主动调整等因素共同影响,房地产开发贷款占比下降。

二、2017年公司板块营收增长有望转正,中间业务增速平稳

1.公司贷款规模增长提速

2017年,一系列有利因素推动公司贷款规模增长。实体经济正逐步企稳,PPI转正将会改善企业盈利,美国经济稳健复苏带动出口增长,传统产业升级改 造,战略新兴产业加快发展。基建投资在2017年仍会保持较高增速,以及“一带一路”建设持续扎实推进,都会带动商业银行公司贷款持续增长。2016年楼市火爆带动按揭贷款需求激增的情况在2017年将显著改变,银行在信贷额度安排上会向公司贷款倾斜。2017年1-2月累计新增贷款中对公贷款占比达 71.6%,远高于2016年全年的48.2%。预计2017年公司贷款规模增速小幅提高,16家上市银行合计公司贷款余额增速在5%左右。

2.公司贷款投向结构继续调整

2017年,商业银行将继续抓好“一带一路”、人民币国际化、京津冀一体化、长江经济带等国家重大战略推进实施中的业务机会,着力能满足重点领域投资项 目的贷款需求,并密切配合“三去一降一补”的深入推进,加快退出产能过剩行业和支持企业转型升级。未来不良生成形势尽管有所企稳但不可掉以轻心,风险可 控、收益稳定的领域仍是贷款投向的重点。预计公司贷款投向结构继续延续2016年的交通运输类贷款占比上升和制造业、批发零售业、房地产贷款占比下降的总 体格局。

3.手续费及佣金净收入平稳增长

手续费及净佣金净收入仍是各家银行公司业务发力的重点,在行业兼并重组、跨 境并购、PPP、混合所有制改革以及产业基金设立等方面的投资银行业务发展空间巨大,是未来公司板块中间业务增长的重点领域。围绕企业账户管理、资金收 付、流动性管理而开展的现金管理和结算业务将保持平稳增长。2017年进出口贸易形势将好于今年,贸易结算业务增速会有所加快。综上,预计上市银行 2017年公司板块手续费及佣金净收入将保持5-6%的平稳增长,占比继续提高,公司业务表外化发展趋势明显。

4.公司板块营业收入有望实现正增长

随着公司贷款规模增长提速和息差收窄幅度减小,2017年公司板块净利息收入将改变2016年的负增长局面,预计上市银行合计净利息收入增幅在4%左 右。在净利息收入增长提速、中间业务收入增速平稳的情况下,上市银行2017年公司板块总营收有望实现4-5%的正增长,其在银行总营业收入中的占比预计 在45%左右,与上年基本持平。

表1 2017年上市银行公司业务主要发展指标预测

|

2017年 |

2016年1-6月 |

||

|

公司贷款 |

同比增速 |

5% |

2.36% |

|

占总贷款 的比例 |

67% |

62.4% |

|

|

公司板块净利息收入 |

同比增速 |

4% |

-4.1% |

|

占板块总 营收的比例 |

70% |

71% |

|

|

公司板板块手续费及佣金净收入 |

同比增速 |

5-6% |

5.56% |

|

占板块总 营收的比例 |

22-23% |

21.8% |

|

|

公司业务总营业收入 |

同比增速 |

4-5% |

-1.53% |

|

占总营业收入的比例 |

45% |

45.57% |

三、公司业务转型创新持续加快

1.以“商行+投行”重塑公司业务定位

面对资本市场发展扩大、金融脱媒加快和大型企业更加青睐直接融资的大趋势,和中国经济持续进行结构调整、行业重组整合加速的宏观背景,商业银行紧密对接 客户需求、积极拥抱资本市场、主动加快公司业务转型,着力发展投资银行业务,将自身角色定位从传统的贷款提供商向集资金提供者、资源整合者和平台搭建者的 资金组织商转变。未来商业银行投行业务发展将围绕两大主线展开:一是围绕资本市场的各类综合金融服务,包括为企业提供(联合券商提供)各类公开市场和私募 市场的融资服务;二是围绕行业重组整合、产业升级提供包括收购兼并服务,和夹层贷款、过桥贷款等相关融资安排。

2.以交易银行打造对公中间业务新支柱

交易银行业务是典型的轻资本、表外业务,因其在金融危机中仍保持稳定增长、表现出良好的抗周期性,近年来国内外银行纷纷将交易银行业务作为战略性业务来 加以重点打造。国内不少银行都成立了交易银行总部,自上而下跨部门整合产品、服务和风险管理的标准化操作流程,为企业提高公一站式、立体化、综合化的交易 银行服务。未来国内银行发展交易银行将重点从三个方面展开:一是将现金管理、贸易融资和贸易结算整合起来,为企业提供综合化的跨国财务管理服务;二是注重 信贷融资与交易银行业务的互动配合,联合营销、共同获客;三是进一步整合优化后台IT系统,优化业务流程以提升运营效率,为交易银行业务发展夯实技术保 障。

3.以深度融合互联网创新服务小微企业

移动互联技术的快速发展为商业银行创新小微业务发展模式提供了新的手段。 近年来,部分国内银行纷纷借助新兴互联网技术创新支持小微企业。有银行通过“以产带融”的供应链金融模式推进产业互联网金融发展,构建以银行为核心的产业 互联网金融生态圈,以核心企业为依托,为产业链上的各类小企业提供综合化的融资服务。未来公司业务发展将会进一步深度融合互联网,不断拓展公司业务的服务 边界,助力小微企业成长壮大。

(本文作者介绍:经济学者)

责任编辑:张彦如

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。