摘要

在智能设备、新能源汽车和人工智能等新兴产业的快速发展推动下,中国的半导体产业迎来了新的增长机会。展望未来,政策的持续支持及外部环境催化下将进一步加快国产半导体产业链的完善,在自主创新和国产化率提升的推动下,有望逐步减少对外部技术的依赖,推动行业迈向更广阔的前景。同时需关注半导体行业的宏观经济周期风险、资金链风险、技术依赖与外部风险。

正文

政策环境

国内半导体行业在政策支持和市场需求的推动下,面对海外的制裁和全球供应链的不确定性,将加速推进产业链国产替代。

半导体是现代科技和制造业的基础,广泛应用于计算机、汽车、智能终端等领域。在全球科技竞争日益激烈的背景下,半导体行业作为现代信息技术和智能制造的核心产业,对国家经济和产业发展具有重要战略意义。随着我国经济转型升级和高质量发展的深入推进,半导体产业作为支撑新兴技术与未来产业的关键环节,正迎来前所未有的发展机遇。在此过程中,政策环境的引导作用尤为重要。

2024年1月,政府在《关于推动未来产业创新发展的实施意见》提出了推动未来产业创新发展的战略,推动前沿技术的创新突破,政策提到对关键核心技术攻关的要求,强调了技术创新,特别是要加速前沿技术和颠覆性技术的突破,半导体作为未来制造和信息领域的核心支撑之一,政策推动半导体产业向更高端、更复杂的技术方向发展,例如高端制程、量子计算以及新型半导体材料的研发;其次,政策提到要加强产学研用协同合作,通过构建产业链协同,半导体设计、制造、封装等环节可以实现深度融合,推动整体技术进步;此外,政策提出要强化产业主体的培育,支持领军企业发展,尤其是在当前国际竞争激烈的背景下,通过政策扶持,企业可以在资金、技术和市场拓展方面获得更多支持,从而加速产业化进程。在推动新技术产业化、提升产业竞争力和支持产业链协同等方面,半导体发挥着至关重要的作用。

2024年12月,中央经济工作会议对于产业政策提出推动科技创新和产业创新融合发展,要以科技创新引领新质生产力发展,建设现代化产业体系。其中,会议提到加强基础研究和关键核心技术攻关,半导体行业在芯片设计、制造工艺、材料创新等方面的突破,一直是我国科技创新的重要方向。我国在一些高端半导体领域,如极紫外光刻机(EUV)、光刻胶先进制造工艺等,仍存在技术上的短板,政府通过加大对基础研究的支持,促进产业链上下游技术的协同发展,能够为半导体行业提供强有力的技术支持;政策旨在推动国产半导体技术的自主创新,降低对外部技术与设备的依赖,增强产业链的“自主可控”能力。同时,会议提出另一项与半导体关联密切的是开展“人工智能+”行动,培育未来产业,人工智能(AI)对半导体产业的需求巨大,在处理器、高性能计算、AI加速芯片等领域和行业广泛应用AI,这将进一步推动更高效能、更低功耗的芯片技术研发。此外,半导体是众多前沿技术(如人工智能、5G、量子计算、智能终端等)的基础,政策提出重大科技项目要超前布局,对新技术、产品、场景要开展大规模应用示范的行动,这将推动半导体产品在多个产业的应用和普及。会议还提出,重点提及扩内需政策,以提升消费能力和居民收入,从消费电子到汽车、工业制造,下游产业的蓬勃发展进一步带动半导体产业发展。2025年,预计将有更多资金流向高端芯片、半导体设备等领域的技术攻关,从而提升行业的技术自给自足能力,推动国产半导体企业向高端制造和自主研发迈进。

2024年12月2日,美国商务部发布的新出口管制升级,再次加大了对中国半导体的出口禁令。此次制裁不仅涉及对140家中国相关公司列入“实体清单”,还涵盖了24种半导体制造设备及3种软件工具的出口限制,尤其对AI芯片所需的高带宽存储器(HBM)实施禁运,制裁范围几乎覆盖半导体产业的全链条,旨在限制中国半导体产业的技术发展和设备进口。在美国发布追加制裁公告后,中国汽车工业、半导体、互联网、通信企业四家行业协会迅速发布声明,呼吁号召国内企业扩大与其他企业合作,审慎选购美国芯片。同月,中国市场监管总局对英伟达展开立案调查,原因是其涉嫌违反《反垄断法》以及相关政策,这一举措或为中国对美国半导体出口制裁的回应之一,也体现出中国在半导体产业链自主可控方面更加坚决。

随着中美博弈的加剧,面对美国的制裁和全球供应链的不确定性,国内半导体产业的国产化进程将不可避免地加速,制裁措施在边际上可能逐渐弱化,但它们对中国半导体产业的长远影响依然深远,促使中国更加注重自主研发和技术突破,增强产业链的独立性和安全性。国内半导体行业在政策支持和市场需求的推动下,正在加速从依赖进口到实现自主创新的转型,加速推进产业链国产替代。

产业格局

国产设备和材料等产业链的自主可控仍是半导体产业链中亟待解决的课题。

从产业链角度,半导体行业分为设计、制造、封测环节,以及设备材料。在半导体设计领域,近年来像华为海思、展讯、龙芯等企业在移动通信、消费电子等领域进展迅速,通过自主研发和技术突破,在市场上取得一定份额,自主研发芯片的成功案例为中国半导体行业的未来发展提供了信心,但在高性能芯片AI芯片等领域,仍主要由国外巨头如英特尔、AMD和NVIDIA等占据。在半导体制造方面,国内在晶圆代工领域仍然落后于台积电、三星等国际领军企业,国内企业中芯国际已成为国内领先的晶圆芯片代工厂,但其技术主要集中在14纳米及以上工艺的成熟制程,先进制程(如7纳米、5纳米)仍然无法实现大规模量产,目前正在积极推进更先进的制造技术,以缩小与国际大厂的差距。在封装与测试环节,国内已经形成了较为完善的产业链,像长电科技、通富微电等封测企业在全球占据重要地位,且随着5G、AI等应用的兴起,封装技术日益重要,国内企业也在快速发展高端封装技术,以满足更高性能芯片的需求。半导体行业设备材料主要包括光刻机、半导体材料、精密设备等。国内在半导体材料中的硅、金属、化学品等领域取得突破,但在高端制造设备光刻机、电子束蒸发设备、高精度制造设备等核心领域,仍然依赖进口,特别是在极紫外光刻机(EUV)领域,荷兰ASML仍是极少数可供应极紫外光刻机(EUV)中最主要的供应商,国内企业仍无法自主生产,依赖国外供应。因此,国产设备和材料的自主可控仍是半导体产业链中亟待解决的课题。总体来看,中国半导体行业在全球产业链中的地位日益重要,部分领域如封装测试和成熟制程晶圆领域已形成较为完整的产业体系;但在设计能力、先进制造技术及关键设备领域仍处于追赶阶段。

2024年12月,国际半导体产业协会(SEMI)发布了新的全球芯片设备市场预测报告,数据再次提高,预计2024年全球半导体设备销售额达到1,130亿美元,创下新高,同比增长6.5%;半导体制造设备在前端和后端市场的推动下,SEMI预计2025年和2026年的销售额还会继续提高,进一步攀升至1,210亿美元和1,390亿美元的新纪录。半导体设备销售高涨反映出半导体行业对技术革新和产能扩张的持续需求,得益于电子设备、AI存储需求等不同领域应用的快速扩展。

半导体的下游主要包括消费电子、汽车电子、通信设备、工业设备等领域。近年来,5G、物联网、智能家居等技术的普及,半导体需求呈现多元化和快速增长的趋势。AI应用的广泛落地对高性能计算和存储芯片的需求急剧增加;同时,智能汽车和新能源汽车的快速发展,车载芯片和功率半导体的需求大幅增长,成为半导体行业新的增长点。通常情况新能源汽车单车需要1,000颗以上的芯片,这些芯片在电动汽车(EV)的电池管理系统、驱动控制系统、自动驾驶技术等核心组件中扮演着至关重要的角色,也对半导体行业的需求产生了拉动。

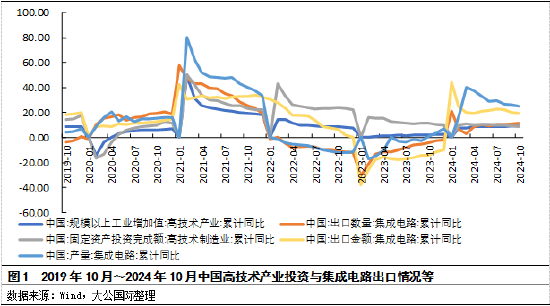

2024年1~10月,我国规模以上高技术产业工业增加值累计同比增长9.1%,高技术制造业固定资产投资完成额增加值累计同比增长8.8%。高技术产业保持稳步增长,特别是高技术制造业在固定资产投资和工业增加值方面均呈现出较强的增长势头,正在积累更强的技术研发能力和生产能力。2024年1~10月,我国集成电路产量累计同比增长24.8%,连续多月保持快速增长,显示出半导体产业在产能扩张和技术提升方面的强劲势头,以及国内半导体企业在应对市场需求和推动自主创新方面的持续努力,在国家政策支持下产业链的不断完善。

出口方面,2024年12月,海关总署发布我国2024年1~11月货物贸易进出口情况,数据显示出口产品中机电产品占比将近60%,其中集成电路出口1.03万亿元,同比增长20.3%,汽车7,629.7亿元,同比增长16.9%。在集成电路出口方面,2024年1至11月的数据显示,集成电路出口总额同比增长了20.3%,我国半导体产业在全球市场竞争中继续保持强劲的增长势头,同时汽车出口中新能源汽车的增长也对半导体产业构成了有力的需求拉动。

国内半导体产业不仅在产量方面取得了显著提升,同时在应用场景上也持续扩展。在智能手机、个人电脑、生成式人工智能和智能汽车等新兴产业的快速发展推动下,中国的集成电路出口迎来了新的增长机会。中国在成熟制程芯片领域的生产优势愈发明显,以低成本高品质的特性赢得了全球市场的青睐。综合来看,集成电路产量的持续增长和市场应用的多元化紧密相关,我国半导体产业有望在未来几年继续保持强劲的增长势头,特别是在成熟制程芯片以及新能源汽车领域,行业发展前景广阔。

发债情况和信用风险

需关注半导体行业的宏观经济周期风险、资金链风险、技术依赖与外部风险。

截至2024年12月12日,半导体行业发债企业22家,全部为上市公司,按照主体级别分布来看,AAA级别2家,AA+级别5家。其中,存续债券企业12家,存续金额139.23亿元,其中2024年以来发行债券的企业有4家;存续债券企业中按照主体级别分布来看,AAA级别1家,AA+级别3家;分债券类型看,债券类型主要为可转债,以及中期票据和公司债,债券类型比较集中。

存续债方面,截至2024年12月12日,按存续期限看,包括可转债到期期限, 2024及2025年无到期债券,2026年到期债券一只为可转债余额24.33亿元,2027年到期债券两只均为可转债合计余额20.72亿元,其余均为2028年至2030年到期。企业性质上,多为民营企业。2024年1~11月,半导体行业存续债发行主体中,无信用级别或展望发生调整的情况。

同时,半导体行业仍需关注以下信用风险:一是宏观经济周期风险,半导体行业的需求周期性较强,受到全球经济周期、下游产业需求等多重因素的影响;若下游行业需求大幅波动,可能导致库存积压、应收账款回收困难等问题,从而加大行业的信用风险。二是资金链风险,由于半导体产业的资本密集性和技术壁垒,许多中小企业在技术研发、生产设备采购等方面需要大量资金投入;然而,在经济周期波动或市场需求变化的情况下,这些企业可能面临较大的资金压力,一旦资金链断裂,将直接影响企业的资金流动性和生产运营能力,进而可能导致生产线停工、订单无法履约等严重后果。三是技术依赖与外部风险,由于核心技术仍依赖进口,部分企业面临较高的技术封锁风险;例如,光刻机、EDA软件等关键技术的依赖使得行业面临的外部风险增加,若国际局势发生变化,可能导致技术封锁和供应链中断,从而加大信用风险。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。