摘要:中亚地区政局相对稳定,但地缘政治、内部边界问题以及国内骚乱事件对政局稳定性构成一定冲击。金融机构对实体经济支持力度有限,资产质量以及美元化程度高,银行体系具备一定的脆弱性。中亚地区经济结构对俄罗斯经济以及大宗商品价格高度依赖,2022年经济在大宗商品价格高位以及侨汇高额流入下实现较快增长。财政政策较为稳健,中亚地区政府债务负担率处于较低水平,部分国家拥有主权财富基金可对债务偿付构成补充,但政府债务融资主要依靠外部支持优惠贷款,同时,中亚地区经常项目常年逆差且外债负担沉重,汇率贬值压力以及国际储备相对不足,使其偿债能力普遍处于较低水平。

一、中亚地区政局整体稳定,但地缘政治、内部边界问题以及国内骚乱事件对政局稳定性构成一定冲击。

中亚政局整体稳定,但国内骚乱事件使稳定性承压。中亚地区普遍在苏联解体后呈现强人政治特征,主要包括哈萨克斯坦、乌兹别克斯坦、土库曼斯坦和塔吉克斯坦四国。其中,哈萨克斯坦、乌兹别克斯坦和土库曼斯坦已经实现从第一代领导核心向第二代领导核心的平稳交接,塔吉克斯坦预计也将实现平稳交接,且均通过修改宪法,延长总统任期以及不限制连任次数等加强政府统治。2019年3月,哈萨克斯坦首任总统纳扎尔巴耶夫宣布辞职,2019年6月托卡耶夫在非例行总统选举中获胜,并在2022年11月以较高的支持率成功连任。2016年9月,乌兹别克斯坦首任总统去世后,由总理米尔济约耶夫任总统,并在2023年成功连任。土库曼斯坦2022年选举,别尔德穆哈梅多夫总统之子当选新任总统。塔吉克斯坦总统拉赫蒙之子鲁斯塔姆拉赫蒙成功当选塔吉克斯坦第六届议会上院议长,也有助于未来政权的顺利交接。但吉尔吉斯斯坦政局长期动荡,在30年的时间里先后发生3次大骚乱,有3位总统被推翻,使之成为中亚局势最动荡的国家,政府频繁变换下政府稳定性较低。社会骚乱等问题使中亚政局稳定性承压。2022年1月和7月,哈萨克斯坦和乌兹别克斯坦分别发生国内骚乱事件,虽事件得到了平息,但由于地缘局势紧张、能源价格高企导致的民生问题持续,预计将在短期对政局稳定构成一定扰动。同时,中亚地区由于腐败较为严重,政府效率低下问题突出,据2023年世界银行国家治理指数统计,中亚地区腐败指数以及政府执政效率排名大体均处于较低水平,预计将不利于经济改革的进展。

中亚特殊的地理位置使其地缘政治问题长期较为突出。中亚地处欧亚大陆地带,与俄罗斯和中国两大世界大国接壤,使其具备较强的地缘关注度,极易受到大国博弈的影响。与此同时,中亚地区与阿富汗接壤,使其面临恐怖主义、毒品走私以及难民问题等威胁。尤其是2021年美国从阿富汗撤军以及2022年俄乌冲突爆发,使得中亚地区地缘政治面临一定的外部压力,并对国内政局稳定性构成一定威胁。在此之下,中亚地区一方面强调与大国的多元平衡外交,另一方面努力推动本地区及跨区域的“通道外交”,以平衡地缘政治风险。另外,中亚由于历史遗留问题,使内部边界问题带来的地缘政治问题较为突出,并且由于缺乏权威的争端解决机制,中亚边界问题的解决进展缓慢。目前,以吉尔吉斯斯坦与塔吉克斯坦边界问题尤为突出。塔吉边界长约970公里,其中约46%的边界处于未勘定的状态。2021年4月,塔吉边境地区居民冲突演变为两国军事武装对抗,截至2022年9月,塔吉先后发生约20次边界冲突,边境局势问题需要关注。

二、中亚地区整体金融发展水平较低,金融机构对实体经济支持力度有限,银行体系基本稳健,仍需关注不良贷款率较高以及美元化程度高的问题。

中亚地区金融发展水平整体处于较低水平,加之较高的利率水平使其对实体经济支持力度较弱。2022年,中亚地区广义货币供应量与GDP之比加权平均为30.9%,整体处于较低水平,存在一定的金融抑制现象。2022年,受大宗商品价格上涨以及汇率贬值影响,中亚地区加权平均通胀为13.3%,较全球8.7%的通胀水平高,其中哈萨克斯坦、吉尔吉斯斯坦、乌兹别克斯坦和土库曼斯坦通胀水平均超过10%。中亚地区各国央行的基准利率基本上在10%以上的较高水平以遏制通胀,信贷对实体支持力度较弱。

中亚地区银行体系基本稳健,但资产质量以及美元化程度高,使其具备一定的脆弱性。资本充足率方面,中亚地区银行资本充足率水平较高,平均值为23.3%,均满足巴塞尔协议的要求。盈利能力方面,受益于较高的息差使2022年中亚地区平均值为4.8%。流动性方面,银行流动资产对短期负债的覆盖处于较高水平,2022年中亚地区平均值为68.0%。但由于中亚地区银行体系仍处于发展阶段,具备一定的脆弱性。一方面,银行体系不良贷款较高问题普遍存在。中亚地区2022年不良贷款率均值为7.9%,整体来看处于较高水平,塔吉克斯坦和吉尔吉斯斯坦不良贷款率分别为12.2%和12.8%,位于区域最高水平。其中,塔吉克斯坦主要是受2016年银行业危机的持续影响,问题银行存在导致的不良贷款高位,但随着问题银行的破产处置,不良贷款率呈逐年下降趋势;吉尔吉斯斯坦不良贷款主要集中在对外部环境高度敏感的贸易部门,受外部环境恶化影响,吉尔吉斯斯坦不良贷款率出现小幅恶化,需要重点关注。另外,中亚地区美元化程度较高,使其银行业面临一定的外汇管理以及信贷管理风险。由于中亚地区币值的不稳定性,历史上存在货币超发引发的大规模货币贬值,由此使银行系统中美元化程度处于较高水平。中亚各国均采取了一定的去美元化的措施,自2010年起各国存贷款美元化程度也逐步下降,但仍维持在30%-40%的水平,尤其是存款美元化程度依旧较高,这主要与中亚地区高侨汇收入相关。较高的美元化程度使中亚银行体系面临一定的外汇风险,与此同时货币政策受银行体系美元流动性影响而传导失效,从而加大了货币政策制定以及风险防控的难度。

三、中亚经济发展水平处于全球较低水平,经济结构对俄罗斯经济以及大宗商品价格高度依赖。2022年经济在大宗商品价格高位以及侨汇高额流入下实现较快增长,短期,中亚经济增速预计优于全球平均水平。

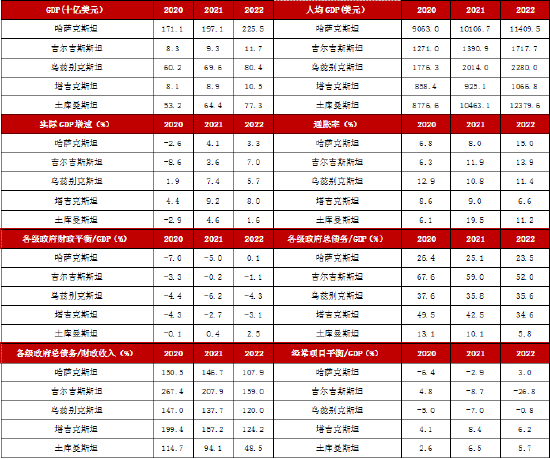

中亚经济发展处于全球较低水平,经济结构对俄罗斯经济以及大宗商品价格高度依赖,2022年经济在大宗商品价格高位以及侨汇高额流入下实现较快增长。中亚地区经济发展水平处于全球较低水平,2022年中亚地区国内生产总值(GDP)为4,054亿美元,仅占同期全球经济总量的0.4%。中亚地区人均GDP仅为5,203美元,同期全球人均GDP为12,842美元,且内部发展不均衡,仅哈萨克斯坦和土库曼斯坦人均GDP超过1万美元,吉尔吉斯斯坦、乌兹别克斯坦和塔吉克斯坦人均GDP刚达到中等偏下的收入水平。中亚国家对俄罗斯经济以及大宗商品价格依赖程度较高,一方面俄罗斯是中亚国家最大的贸易伙伴,贸易额占比相对较高,同时中亚国家对来自俄罗斯的侨汇收入较为依赖,其中塔吉克斯坦和吉尔吉斯斯坦侨汇收入占GDP比重高达36.1%和32.9%。2022年,中亚地区加权平均经济增速为3.7%,较全球平均3.5%的经济增速表现略好。一方面受益于较高的侨汇收入流入带动了消费增长,另一方面由于油气等大宗商品价格高位带动了出口增长。其中,塔吉克斯坦和乌兹别克斯坦较高的侨汇收入流入支撑了居民消费,经济增速分别为8.0%和5.7%的较高水平;吉尔吉斯斯坦经济在黄金生产、农业和贸易的拉动下实现7.0%的较高增长;哈萨克斯坦和土库曼斯坦在石油以及天然气等大宗商品价格高位下,经济分别增长3.3%和1.6%。

短期,中亚经济将维持较快增长。中亚国家拥有丰富的自然资源,如石油、天然气以及矿石等,可为经济增长提供强大动力。其次,中亚五国除加强与俄罗斯的合作外,积极参与中国“一带一路”战略,欧亚经济一体化加深,多边双边合作机制不断完善拓展,为区域发展注入动能以及提供重要保障。再次,中亚国家积极推动经济结构调整,加强基础设施建设等一系列长期举措,将有助于改善经济脆弱性,提高经济潜在动能。短期,虽高侨汇收入流入不可持续使塔吉克斯坦和吉尔吉斯斯坦经济面临一定下行压力,但由于能源价格高企对油气经济构成一定支撑。尤其是占中亚地区经济总量一半的哈萨克斯坦,预计2023和2024年经济增速将分别达到4.6%和4.2%,较2022年的3.3%大幅增长,从而带动中亚地区经济增速由2022年的3.7%增长至4.3%和4.1%,较全球同期约3.0%的经济增速较高。

四、中亚地区财政政策较为稳健,政府债务负担率整体处于较低水平,部分国家拥有主权财富基金可对债务偿付构成补充,但政府债务融资主要依靠外部支持优惠贷款,使其偿债能力普遍处于较低水平。

中亚地区财政赤字率水平较全球表现较好,偿债来源对国际和双边优惠贷款较为依赖,部分国家拥有主权财富基金可对债务偿付构成补充。首先,中亚地区财政收入汲取能力较差,且部分国家财政收入对大宗商品等较为依赖。2022年,中亚地区财政收入与GDP之比加权平均为22.0%,较全球同期32.6%的比例明显偏低,一方面是国家采取了较低的税率以促进经济,另一方面是由于税收征管制度的不完善以及效率较低。同时,哈萨克斯坦、土库曼斯坦以及乌兹别克斯坦的财政收入中与能源、矿产资源出口相关收入占比较高,哈萨克斯坦财政收入中约三成以上来自石油收入。其次,中亚地区财政平衡状况表现较全球较好,但吉尔吉斯斯坦和乌兹别克斯坦受公共支出扩大推动,财政赤字率处于区域较高水平。2022年中亚地区加权平均财政赤字率为0.4%,小于全球同期4.0%的财政赤字率水平。其中,大宗商品价格高位使财政收入增长强劲,哈萨克斯坦基本实现财政平衡,土库曼斯坦则实现2.5%左右的财政盈余率;吉尔吉斯斯坦由于雇员工资、养老金和社会救助的大幅增长导致各级政府财政赤字率升至1.1%;塔吉克斯坦由于工资薪金以及货物和服务的购买支出增加,财政赤字率小幅扩张至3.1%;乌兹别克斯坦为应对通胀压力,政府实施了系列针对性措施,但税收收入的持续改善使财政赤字率降至4.3%。短期来看,受部分社会支出增加影响,例如哈萨克斯坦医疗和教育支出增加、吉尔吉斯斯坦工资和养老金支出增加以及乌兹别克斯坦社会支出增加等影响,中亚地区财政赤字将有所扩大,但相较全球财政赤字率仍处于相对较低水平,预计2023年中亚财政赤字率加权平均为1.2%,较全球同期5.3%的财政赤字率水平较优。最后,中亚地区偿债来源对外部援助贷款较为依赖,但部分国家拥有主权财富基金,可对债务偿付形成补充。吉尔吉斯斯坦、塔吉克斯坦和乌兹别克斯坦对外部援助贷款较为依赖,主要是双边官方贷款以及多边组织机构优惠贷款,分别占其政府外债的约70%、80%和85%左右。哈萨克斯坦、乌兹别克斯坦以及土库曼斯坦依靠能源出口积累的主权财富基金,可以对债务偿付形成补充。其中,2022年哈萨克斯坦国家基金资产为557亿美元,约占GDP的24.7%,乌兹别克斯坦国家复兴发展基金(FRD)资产为165亿美元,约占GDP的20.5%。

中亚地区政府债务负担率整体处于较低水平,但政府债务融资主要依靠外部支持优惠贷款,使其偿债能力普遍处于较低水平。首先,中亚地区政府债务负担率普遍处于较低水平。2022年,中亚地区各级政府债务负担率加权平均值为23.7%,较全球同期91.9%的政府债务负担率而言处于较低水平。中亚地区内部而言差距较大,其中吉尔吉斯斯坦由于财政赤字率长期处于较高水平以及货币贬值因素影响,政府债务负担率处于区域最高水平,2022年政府债务负担率为52.0%。短期,由于财政赤字率削减缓慢,预计吉尔吉斯斯坦政府债务负担率仍将维持在50%以上。乌兹别克斯坦和塔吉克斯坦近年因建设投资增加政府融资,使政府债务出现了一定上涨,2022年政府债务负担率分比为35.6%和34.6%,处于区域债务负担率的中等水平。短期,随着财政赤字率的控制以及经济的高速增长,预计乌兹别克斯坦和塔吉克斯坦政府债务负担率将呈小幅下降趋势,整体仍将维持在30%以上。哈萨克斯坦和土库曼斯坦由于财政状态较好且具备石油主权财富基金,因此政府债务负担率处于区域最低水平,2022年该指标分别为23.5%和5.8%。短期,预计随着财政基本平衡或小幅盈余的状态,哈萨克斯坦和土库曼斯坦政府债务负担率将维持在较低水平。其次,中亚地区虽财政收入汲取能力较差,但整体债务负担率较低,因此以各级政府债务与财政收入之比衡量的总债务偿还压力处于全球较低水平。2022年,中亚地区该指标加权平均为107.7%,较全球同期282.1%而言处于较低水平。其中,吉尔吉斯斯坦由于政府债务负担率水平高,2022年该指标为159.0%,区域表现最差,其次为塔吉克斯坦和乌兹别克斯坦,分别为124.8%和115.3%,高于区域平均水平。同时,由于中亚地区政府债务多为外债且以外币计价,吉尔吉斯斯坦、塔吉克斯坦和乌兹别克斯坦政府债务中外债占比高达80%左右,政府债务偿付币种与财政收入匹配度较低,使财政收入对政府债务的保障程度处于较低水平。同时,由于政府偿债来源外部支持优惠贷款较为依赖,整体偿债能力处于较低水平。

五、中亚地区经常项目常年逆差且外债负担沉重,汇率贬值压力以及国际储备相对不足使外债偿付风险处于较高水平。

中亚地区经常项目常年逆差,区域内部创汇能力存在较大差异。中亚国家经济结构多以农业、金属采掘以及油气等相关产业为主,出口竞争力较弱且依赖大宗商品价格周期,并且侨汇收入是部分国家获取外汇的重要部分,另外由于其工业体系的不完善,使其大部分工业以及生活用品等依赖进口,因此中亚地区国家常年经常项目逆差。2022年,中亚地区受益于能源、黄金价格上涨以及侨汇收入增加,经常项目顺差与GDP之比为2.0%。其中哈萨克斯坦、塔吉克斯坦和土库曼斯坦均实现经常项目顺差,主要是由于大宗商品价格高位以及侨汇收入流入增加,抵消了部分进口货物以及投资收益流出增加的影响。乌兹别克斯坦经常项目实现小幅逆差,虽黄金上涨使出口增加,但能源短缺下暂停了天然气出口,以及食品价格上涨导致的进口增加,从而实现小幅逆差。值得注意的是,吉尔吉斯斯坦2022年出现了大额逆差,主要是由于黄金转售央行而暂停出口叠加食品和能源进口价格上涨。短期来看,中亚地区经常项目平衡仍受制于其出口商品结构,并与大宗商品价格周期波动一致,随着大宗商品价格震荡回落以及经济发展对进口需求的增加,同时较高的侨汇收入不可持续,预计中亚地区经常项目仍将回归到逆差状态。

中亚地区外债负担较为沉重,汇率贬值压力以及国际储备相对不足使外债偿付风险处于较高水平。首先,中亚地区由于金融发展水平较低,对外筹措国家建设资金导致其外债规模长期处于较高水平,2022年中亚地区加权平均外债负债率为69.4%,远超国际警戒线20%的安全水平。其中,吉尔吉斯斯坦外债负债率水平处于区域最高。其次,中亚地区由于经常项目逆差以及本币信用度不足等问题一直存在贬值压力,且汇率灵活性不足使外汇储备下降压力较大。只有哈萨克斯坦2015年转为浮动汇率制,其他四国均不同程度执行软盯住的汇率制度,央行外汇市场操作将汇率波动维持在一定区间。以哈萨克斯坦为例,2015年8月20日期开始实行自由浮动汇率,当前坚戈兑美元汇率较前一日贬值27.9%。截至2023年10月底,较实行自由浮动汇率前累计贬值137.4%,由此可见中亚地区整体贬值压力较大。较大的贬值压力使各国央行本币对美元汇率经常阶段性贬值,以抵消稳定汇率下外汇储备的消耗,由此使外汇储备下降压力较大。最后,外汇储备水平对外债保障能力相对不足。2022年,中亚地区国际储备与GDP之比加权平均为23.6%,相比69.4%的外债负债率处于明显不足状态,国际储备均无法实现对总外债的覆盖,整体而言外部偿付能力处于较低水平。

关键指标数据

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。