摘要

2月,债市成交量方面,二级市场交投活跃度明显提振,利率债成交金额扭转前两月下降趋势,信用债成交热度显著回暖,计算机行业受到资金追捧;信用利差方面,资金面平稳偏紧,基本面企稳回升,利率债收益率多数上行,信用债收益率震荡下行,呈现“利率弱,信用强”格局,信用利差压缩;成交价格异常的债券依然以地产债为主,尾部房企销售数据堪忧、运营压力依然较大,地产行业内部风险呈现分化。

正文

一、债市成交量回顾

春节过后,二级市场交投活跃度明显提振,本月总成交金额同比、环比均大幅增加,利率债成交金额扭转前两月下降趋势,信用债成交热度显著回暖。2月,债券二级市场总成交金额245,047.67亿元,受春节假期所在月份较去年发生变化的影响,同比上升27.69%,环比上升36.83%,债市成交活跃度明显升高。利率债方面,2月成交金额124,955.72亿元,同比、环比分别增加13.93%和35.98%,扭转前两月下降趋势。信用债方面,2月成交金额120,091.95亿元,同比、环比分别增加46.05%和37.72%,银行理财市场转暖,商业银行配置需求上升,使得债券市场资金流入增加,信用债成交热度大幅提升。

从成交信用债的所属行业来看,除传媒行业成交金额环比有所下降以外,其余行业信用债成交金额均呈现不同幅度的增加,尤以计算机行业最为突出,ChatGPT、AIGC等概念引发的又一轮人工智能热潮推动计算机行业信用债成交金额环比增逾四倍。2月,除传媒行业以外,其余各行业信用债成交金额均呈现不同幅度的增加。成交活跃债券的所属行业依然集中在银行、建筑装饰和综合行业,成交金额分别为62,011.24亿元、12,414.41亿元和9,877.69亿元。家用电器、国防军工和纺织服装成交金额偏低,分别为92.48亿元、125.22亿元和147.17亿元。重点行业方面,计算机行业信用债成交金额为3,661.57亿元,环比增逾四倍,ChatGPT、AIGC等概念引发的又一轮人工智能热潮使得计算机行业受到资金追捧;同时,受益于计算机行业权益市场整体上行,在成交的计算机行业信用债类型中,又以可转换债券交易最为火热,成交金额为3,584.63亿元,占计算机行业总成交金额的97.90%。

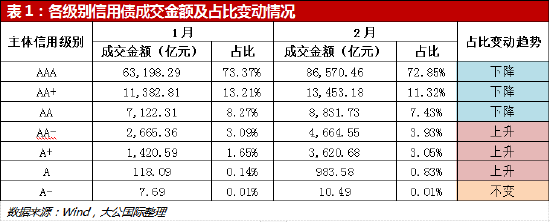

从成交信用债的特征来看,信用债投资策略逐渐向“短久期”、“下沉资质”转换,短久期信用债成交占比增高,成交信用债主体呈现资质下沉趋势。2月,成交信用债的特征显示二级市场信用债投资策略逐渐由“高等级信用债拉久期”向“短久期信用债下沉资质”转换。具体表现有:一方面,短久期信用债成交占比大幅提升,2月,剩余期限在1年期以内的债券成交金额占比接近50%,环比增幅显著;另一方面,低级别信用债成交金额占比小幅上升,2月,AA(含)以上级别的中高等级信用债成交金额为108,855.36亿元,占总成交金额的91.60%,依然为信用债成交的主力级别,环比来看,中高等级信用债成交金额占比下降明显,AA以下级别的低等级信用债成交金额占比上升,呈现资质下沉趋势。

二、信用利差走势分析

2月,资金面平稳偏紧,基本面企稳回升,利率债收益率多数上行,信用债收益率震荡下行,呈现“利率弱,信用强”格局,信用利差压缩;后续经济基本面预期向好,信用利差或延续修复行情。截至2月28日,信用利差与去年同期相比上升6.64%,扩大6.14bp,与1月底相比下降22.35%,收窄28.37bp。具体来看,流动性风险方面,央行保持往年春节后操作惯例,前半月资金操作以回收为主,月末加大流动性投放稳定资金面。基本面方面,2月制造业PMI指数为52.6%,环比上升2.5个百分点,连续两个月高于荣枯线,制造业企业生产经营水平企稳回升,同时,非制造业商务活动指数升至56.3%,连续第二个月处于景气区间,非制造业发展态势也明显向好。综合来看,资金面平稳偏紧,利率债收益率多数上行,基本面企稳回升,信用债收益率震荡下行,债市整体呈现“利率弱,信用强”的格局,信用利差在上述两方面因素综合影响下显著压缩。信用风险方面,2月虽无新增首次违约主体,但各板块尾部风险还需谨慎对待。

行业利差方面,2月,信用债市场量价齐升,信用利差启动修复性行情,除通信行业以外,其余行业产业债利差均延续上月收窄趋势。从行业利差中位数的排序来看,截至2月28日,农林牧渔、钢铁、汽车、电气设备、休闲服务处于高位,分别为266.65bp、96.02bp、90.77bp、90.47bp和72.46bp;国防军工、电力、医药生物、新能源和化工行业利差水平较低,分别为38.29bp、39.73bp、42.15bp、45.64bp和48.15bp。由于1-2月经济运行数据尚未披露,从实时信息和金融数据对重点行业进行分析来看,2月国家发改委启动猪肉储备收储工作,政策面提振市场信心,农林牧渔行业信用利差同比、环比降幅均最大;甲流来袭引起药物销售量阶段性上涨,医药生物行业信用利差同比、环比降幅次之;1月制造业实际使用外资金额同比增加40.40%,增速维持较高水平,结合春节后复工复产进度较快的因素,燃气、钢铁和煤炭等上游行业利差亦呈快速下行。

地产方面,行业利差同比上涨、环比下降,需求端数据明显改善,头部房企率先企稳,尾部房企运营压力依然较大,行业信用风险呈分化趋势。由于1-2月地产投资端数据尚未披露,从销售端数据分析来看,2月商品房成交面积、土地市场成交量和溢价率等高频数据回暖,地产销售明显改善,头部房企率先企稳,尾部房企销售依然堪忧。政策方面,1月,有关部门发布的《改善优质房企资产负债表计划行动方案》指出2023年将重点推进“资产激活”“负债接续”“权益补充”“预期提升”四个方面共21项工作任务,2月,央行、银保监会就《关于金融支持住房租赁市场发展的意见(征求意见稿)》公开征求意见,拟加大住房租赁市场支持力度;此外,各地“因城施策”,进一步优化调控政策,供需两端协同发力。从市场表现来看,供需两端的改善仍有待观察,对待地产行业、特别是尾部房企的信用风险应保持谨慎。

三、成交价格异常债券统计

2月,成交价格异常的债券共有6,356只,涉及2,228家发行人,环比均有所下降,信用债成交价格异动整体减少。由于尾部房企运营压力依然较大,房地产行业债券成交价格异常频次和收益率日均偏离幅度均位列第一,且成交价格异常的债券及发行人多归属于与房地产行业关联较大的建筑装饰行业。根据Wind信用债研究板块中的“成交价格异常的债券”数据,在信用债窄幅口径下,剔除2个月以内到期的债券,2月成交价格异常的债券共有6,356只,涉及2,228家发行人,环比分别下降3.02%和4.70%,信用债成交价格异动有所减少。从债券成交价格异常频次和收益率日均偏离幅度来看,由于尾部房企运营压力依然较大,房地产行业债券成交价格异常频次和幅度均位列第一;从成交价格异常的债券和涉及的发行人数量来看,建筑装饰行业成交异常债券数量最多,为2,085只,涉及885家发行人,在全部行业中的占比分别为59.44%和51.09%。

具体来看,本月成交价格异常频次前十名的发行人分别来自房地产、建筑装饰、传媒和综合行业,其中,房地产行业发行人数量占比达到40%,成交价格异常频次最高的房地产企业涉及8只债券,平均每只债券月内累计成交价格异常交易日天数达到13天(本月交易日共计20天),成交价格异常频次前10名的发行人中建筑装饰行业发行人数量占比次之,共3家主体,涉及3只债券。本月收益率日均偏离幅度前十名的发行人分别来自房地产、综合和交通运输,其中,房地产行业发行人数量占比达到70%;信用债市场成交收益率日均偏离幅度排名前四位的发行人均为民营房企且收益率日均偏离幅度均超过250%,偏离幅度较上月大幅扩大。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。