2023年2月10日,中国人民银行会同中国银保监会发布《商业银行金融资产风险分类办法》(以下简称《办法》),将于2023年7月1日起正式施行。《办法》旨在进一步推动商业银行准确识别、评估信用风险,真实反映和披露资产质量。

信用风险是商业银行面临的最主要风险,准确识别和计量信用风险尤为重要,《办法》细化信用风险分类标准,拓展信用风险分类管理范围,并要求商业银行建立金融资产风险分类管理的治理架构,有助于商业银行防范和化解信用风险。

信用风险是商业银行面临的最主要风险,也是导致商业银行发生危机的首要动因。商业银行依托发放贷款、债权投资等资产业务获取收益,但当借款人不能偿付贷款或兑付投资款项时,商业银行将面临损失,并削弱对存款人等债权人的保障能力,最终可能导致挤兑和破产。因此,准确识别和计量信用风险尤为重要,这不仅有利于商业银行更好掌握自身风险水平,进而更加合理计提风险准备,提高抗风险能力,同时也有助于监管机构识别和监控商业银行的风险隐患,及时采取应对措施,此外还能够提高外部投资者对商业银行资产质量的了解,并在此基础上做出科学的投资决策。

在《办法》发布之前,商业银行主要依据《贷款风险分类指导原则》和《贷款风险分类指引》(以下简称《指引》)开展信用风险的识别和计量,但《指引》主要适用于贷款的信用风险分类,对贷款以外的其他资产,商业银行主要参照《指引》中贷款风险分类的标准和要求执行,缺乏精准、明确的外部指引。

此次发布的《办法》注重结合新金融工具会计准则,细化了信用风险分类标准,并拓展了信用风险分类管理范围,包括但不限于贷款、债券等商业银行表内承担信用风险的金融资产,同时对表外项目所承担的信用风险,商业银行也需要比照表内资产相关要求开展风险分类。此外,《办法》要求商业银行建立金融资产风险分类管理的治理架构,明确董事会、高级管理层和相关部门的风险分类职责,并制定金融资产风险分类制度,完善金融资产风险分类流程。整体来看,《办法》有利于商业银行在提升信用风险识别能力的基础上进一步做实资产风险分类,从而更加有效防范化解信用风险。

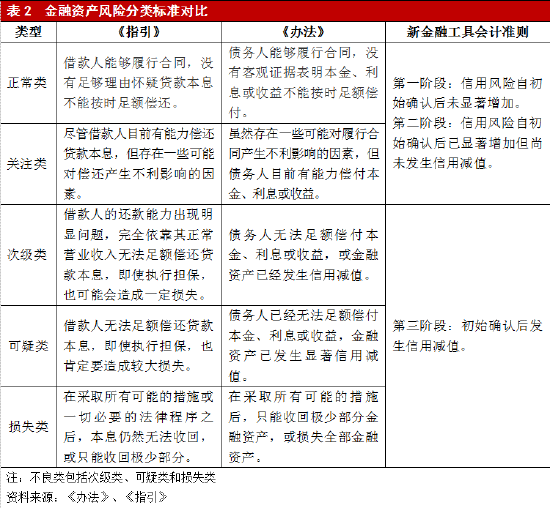

《办法》继续沿用五级分类方式进行信用风险识别,但认定依据进一步细化,新增对金融工具减值的判断,强化五级分类与新金融工具会计准则的关联性,同时,对重组资产的定义及分类进行了优化,商业银行信用风险识别规则进一步完善。

对于风险分类的原则,《办法》与此前的《指引》大致相同,即围绕债务人履约能力进行评估,强调及时性和从低分类的审慎原则,但《办法》对风险分类的独立性做出新的要求。

《办法》继续沿用五级分类方式,但认定依据新增对金融工具减值的判断,实现了与新金融工具会计准则的进一步结合,客观上有利于外部投资机构从多角度确认商业银行资产风险水平。

按照新金融工具会计准则,未发生信用减值的金融工具被划分为第一或第二阶段,而发生信用减值的会被划分为第三阶段。根据《办法》,已发生信用减值的金融资产(即第三阶段资产)会被整体归入不良类,同时根据减值情况进一步细分为次级类、可疑类和损失类;而第一阶段和第二阶段资产则会被分别归入正常类和关注类。

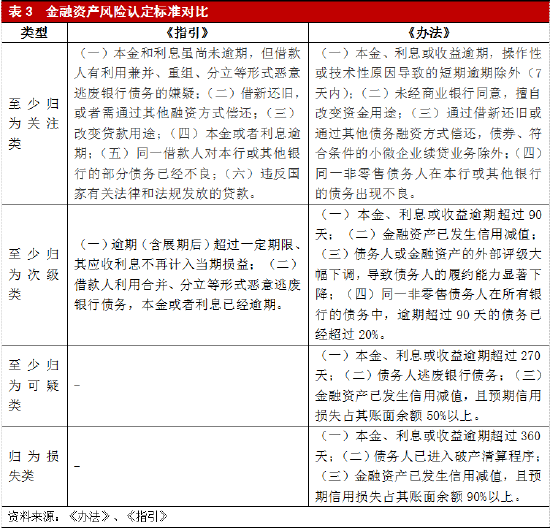

另一方面,相比于《指引》,《办法》对非正常类资产的认定标准进行了调整和细化,增加定量要求以减少主观判断的影响。其中,本金、利息或收益逾期须至少纳入关注类进行管理,超过90天则须纳入不良类管理;对于预期信用损失占其账面余额50%以上,须纳入可疑类管理;对于预期信用损失占其账面余额90%以上,须归为损失类。

在分类上调方面,《办法》明确要求商业银行将不良资产上调至正常类或关注类时,需同时满足三个方面要求,不仅是商业银行评估认为债务人未来能够持续正常履行合同,且需要债务人在随后连续两个还款期或6个月内(按两者孰长原则确定)正常偿付且在本行已不存在发生信用减值的金融资产。

在重组资产方面,相比于《指引》,《办法》对其定义和分类进行了优化;明确了重组的认定标准、财务困难的情形以及重组资产的管理和分类。其中,重组的认定标准有所拓宽,既涵盖合同调整,也包括再融资,且不局限于信贷资产;分类标准方面,《指引》要求重组贷款至少归为次级类,而《办法》进行了细化,重组前为正常类或关注类的资产,以及对现有债务提供的再融资,重组后应至少归为关注类;重组前归入不良类的,观察期内如满足相关要求可上调为关注类。

对于外部机构来说,信贷资产五级分类是目前用来评估商业银行信用风险的主要工具之一,但非信贷类资产的信用风险衡量与判断充分性始终不足。同时,随着新金融工具会计准则的应用,虽然非信贷金融资产信用风险可以依据三阶段法进行衡量,但并未囊括所有承担信用风险的资产和表外项目,同样存在应用范围的局限。大公国际认为,《办法》的发布与执行,推动了信用风险统计口径的扩大,增加了外部机构识别和衡量商业银行信用风险水平的窗口;同时,得益于五级分类与新金融工具会计准则的结合,金融资产的三个阶段占比、五级分类、资产逾期情况的关联性进一步增强,对商业银行信用风险评估分析的交叉验证将进一步改进外部机构对商业银行信用风险评估判断的科学性和准确性。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。