大公国际:1月低利率信用债成交热度走高 信用利差迎来修复性行情

摘要

1月,债市成交量方面,受春节假期因素影响,二级市场交投活跃度明显降低,节假日前后投资者风险偏好下降,低利率信用债成交热度不降反升;信用利差方面,资金面继续释放宽松信号,叠加12月经济数据略超预期,利率债收益率多数上行,信用债收益率小幅震荡,扭转前期信用利差走阔趋势,迎来修复性行情;成交价格异常的债券依然以地产债为主,且发行人多为民营房企,虽多项支持性政策逐步落地,但受限于民营房企销售和融资修复缓慢,地产行业内风险呈现分化。

正文

一、债市成交量回顾

受春节假期影响,二级市场成交活跃度明显降低,本月总成交金额继续下降,环比降幅近三成;相较2022年2月春节月,利率债成交量萎缩,信用债成交量基本持平。1月,债券二级市场总成交金额179,092.01亿元,同比下降22.22%,环比下降29.67%,受春节假期影响,债市成交活跃度明显下降。利率债方面,1月成交金额91,893.54亿元,同比下降30.48%,环比下降19.04%,环比降幅收窄。信用债方面,1月成交金额87,198.47亿元,同比下降11.07%,环比下降38.22%,信用债成交热度大幅下降,但兼具安全边际和收益确定性的短久期信用债产品依然受投资者青睐。

从成交信用债的票面利率来看,节假日前后投资者风险偏好明显降低,低利率区间信用债成交热度持续走高,3.00%~8.00%利率区间以及高收益信用债成交量环比大幅下降,高收益债成交量占总成交金额的比重微乎其微。1月,活跃成交信用债票面利率区间较上月扩大,成交债券的票面利率最大值由上月8.80%扩大至9.00%,活跃成交信用债的票面利率主要集中在2.00%~3.00%的低利率区间,成交金额76,392.41亿元,环比增加44.15%,低利率信用债成交热度持续走高;3.00%~8.00%的利率区间信用债成交量则明显下降,合计成交金额63,609.14亿元,环比下降23.02%;将票面利率超过8.00%的债券定义为高收益债(下同),本月活跃成交的高收益债共计97只,利率区间为8.00%~9.00%,成交金额71.47亿元,环比下降42.52%,占信用债总成交金额的比重微乎其微。

从成交信用债的所属行业来看,仅金融行业信用债成交金额环比有所上升,信用债成交金额较高的行业依然为金融、建筑和综合行业,房地产行业成交金额环比下降;建筑行业依然为成交活跃高收益债的主要行业,租赁和商务服务业高收益债成交金额占该行业总成交金额比重较高。1月,除金融行业以外,其余各行业信用债成交金额均环比下降。成交活跃债券的所属行业依然集中在金融、建筑和综合行业,成交金额分别为103,865.66亿元、10,129.73亿元和8,002.56亿元。教育、卫生和社会工作以及居民服务、修理和其他服务业成交金额偏低,分别为2.91亿元、5.77亿元和11.25亿元。重点行业方面,地产债二级市场交易活跃度大幅下降,成交金额环比下降40.72%,本月多家房企的境内地产债面临到期及回售,在销售数据没有明显企稳的情况下,投资者仍持观望态度,成交较为清淡。由于国内债券市场高收益债券发行人主要来自建筑业,受此影响,本月建筑业高收益债成交金额依然最高,为55.47亿元,环比大幅下降,占全部高收益债成交金额的77.72%,占建筑行业成交金额的0.55%。此外,本月文旅市场恢复态势强劲,文旅主题高收益债交易频繁,受该子行业影响,租赁和商务服务业高收益债成交金额占其总成交金额的比重较高,为0.35%。

二、信用利差走势分析

年初,资金面继续释放宽松信号,叠加12月经济数据略超预期,利率债收益率多数上行,信用债收益率小幅震荡,扭转前期信用利差走阔趋势,迎来修复性行情;后续经济基本面预期向好,信用利差或延续修复行情。截至1月31日,信用利差与去年同期相比上升28.03%,扩大27.79bp,与12月底相比下降13.11%,收窄19.15bp。具体来看,流动性风险方面,春节前央行公开市场净投放创单周新高且MLF加量续作,不仅保障跨节资金面平稳充裕,也有助于补充中长期流动性。基本面方面,12月经济数据略超预期,利率债收益率多数上行,信用债收益率小幅震荡,扭转前两月信用利差走阔趋势,迎来修复性行情。信用风险方面,1月新增首次违约主体1家(荣盛房地产发展股份有限公司),虽多项房企融资支持性政策落地,纾困方向也由此前“保项目”转换至“保项目与保企业并存”,但部分房企偿债压力依然较大,地产行业内信用风险呈分化趋势。

行业方面,1月,银行理财赎回风波渐平,信用利差迎来修复性行情,各行业产业债利差扭转上月走阔趋势,环比均收窄。从行业利差中位数的排序来看,截至1月30日,农林牧渔、钢铁、汽车、电气设备、食品饮料处于高位,分别为370.82bp、136.21bp、124.73bp、119.61bp和106.96bp;国防军工、电力、医药生物、通信和新能源行业利差水平较低,分别为44.58bp、49.56bp、53.71bp、58.22bp和63.36bp。重点行业中,12月制造业投资当月同比增长7.4%(前值为6.2%),较11月回升1.2个百分点,制造业投资全年累计同比增长9.1%,保持强劲态势,煤炭、钢铁、机械设备行业利差均呈快速下行;12月社会消费品零售总额当月同比减少1.8%(前值为5.9%),较11月回升4.1个百分点,随着疫情防控进入新阶段,居民逐步恢复正常生产生活秩序,线下消费场景复苏,汽车等接触式消费提振。

地产方面,行业利差同比上涨、环比下降,12月房地产核心指标再度探底,各地持续落实“因城施策”,但地产行业投资端和销售端复苏缓慢,房企运营压力依然较大,行业信用危机仍未化解结束。12月地产投资累计额同比下降10.00%(前值为9.80%),呈加速下探,地产投资仍然处于低迷状态;高频数据显示12月商品房成交面积、土地市场成交量和溢价率底部徘徊,地产销售数据依旧偏弱。政策方面,1月,央行金融支持房地产的政策方向更加清晰,“需求端差别化信贷支持、完善保交楼政策工具、改善优质房企资产负债表、完善住房租赁金融支持政策”,住建部也明确今年政策主要围绕“增信心、防风险、促转型”展开;此外,1月多地多家商业银行下调首套房贷款利率,持续落实“因城施策”。从市场表现来看,供需两端的改善仍有待观察,对待地产行业信用风险应保持谨慎。

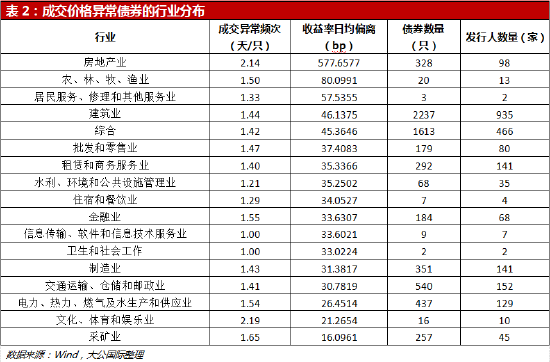

三、成交价格异常债券统计

1月,成交价格异常的债券共有6,553只,涉及2,337家发行人,环比均有所下降。由于到位资金持续承压的影响,房地产行业债券成交价格异常频次和收益率日均偏离幅度均位列第一,且成交价格异常的债券及发行人多归属于与房地产行业关联较大的建筑行业。根据Wind信用债研究板块中的“成交价格异常的债券”数据,在信用债窄幅口径下,剔除2个月以内到期的债券,1月成交价格异常的债券共有6,553只,涉及2,337家发行人,环比分别下降14.35%和6.03%。从债券成交价格异常频次和收益率日均偏离幅度来看,债券发行人负面舆情是决定交易行为最直接的因素之一,由于到位资金持续承压的影响,房地产行业债券成交价格异常频次和幅度均位列第一;从成交价格异常的债券和涉及的发行人数量来看,建筑行业成交异常债券数量最多,为2,237只,涉及935家发行人,分别占比34.18%和40.15%。

具体来看,本月成交价格异常频次前10名的发行人分别来自建筑、房地产、文体娱乐、农林牧渔和批发零售行业,其中,建筑行业发行人数量占比达到50%,成交价格异常频次最高的建筑企业涉及1只债券,该债券月内累计成交价格异常交易日天数达到13天(本月交易日共计16天),成交价格异常频次前10名的发行人中房地产行业发行人数量占比环比明显下降,本月仅有2家发行人上榜。本月收益率日均偏离幅度前10名的发行人分别来自房地产、建筑、综合和制造行业,其中,房地产行业发行人数量占比达到70%,排名前两位的发行人均为民营房企且收益率日均偏离幅度均超过150%,偏离幅度较上月扩大。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。