根据美国能源信息署的数据,2022 年第二季度全球石油总产量为9883万桶/日,乍一看,欧佩克决定每天减少200万桶是相当可观的,油价的反弹,甚至已经突破了整个俄乌冲突期间的油价走势上沿,但是UTC认为这种反弹是不可持续的,原因如下:

1.供给方面,全球原油供给仍然充沛

(1)欧佩克削减产量配额的决定与削减石油产量的决定,是2个完全不同的概念,本次削减的是配额,而不是削减产量,回顾历史,欧佩克的生产配额实际上在大多数时间总是高于实际的石油产量,本次削减配额的决定并不能导致欧佩克成员国实际减少原油产量

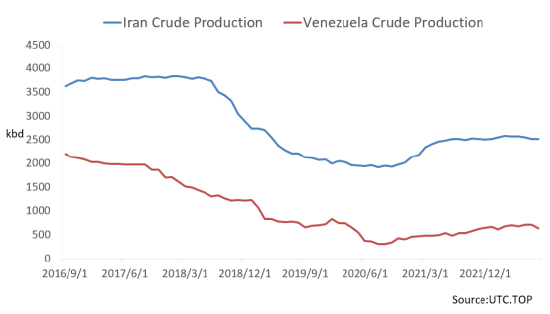

(2)美国和欧盟仍在与伊朗和委内瑞拉进行谈判,市场对于解除制裁带来两国原油更多产量回归的预期将会重新走强

(3)美国的石油生产商处于历史上最好的盈利时期,当股市面临沉重压力表现不佳的时候,他们有足够的现金流支持增加更多原油产量

(4)在美国参议院和众议院选举前夕,拜登在必要的时候仍然拥有更多政策工具来降低国内成品油价格,例如利用税收工具调控增加成品油产量的同时控制汽油和柴油的出口。

2.库存方面,全球原油库存可用天数仍然处于安全区间

(1) 全球原油战略储备库存仍然处于合理区间

(2) OECD成员国的石油可用库存天数仍然处于合理区间

3.需求方面,全球原油需求正在面临多个经济体的衰退压力

(1)市场投资者预期全球经济面临的下行风险正在加大:中国方面,多个省份仍在与新冠疫情搏斗,全国范围内的疫情管控政策仍然持续紧张运行,失业率开始上升,据中国国家统计局数据,8月份,全国城镇调查失业率为5.3%,16-24岁人口调查失业率(青年失业率)为18.7%,7月青年失业率19.9%,接近20%。欧洲方面,根据标普全球公司的数据,欧元区9月制造业PMI初值为48.5,创27个月新低;服务业PMI初值为48.9,创19个月新低;综合PMI初值降至48.2,创20个月新低,连续三个月处于荣枯线下方。美国方面,美国供应管理协会的最新数据显示,尽管制造业继续扩张,但增速是自大流行复苏开始以来的最低水平,制造业订单数据持续走软,反应了未来的需求低迷。

综上所述,除欧佩克减少200万桶/日配额的决定对油价构成利好,其他因素均对油价构成下行压力,由于欧佩克的这一决定不会改变原油实际产量,从长远来看,它对油价的影响不会太大,目前WTI 和布伦特原油价格已接近反弹峰值,如无重大地缘政治风险事件和天气灾害事件发生,两油可能将面临两位数的跌幅,回落至60-70美元区间寻底。

免责条款:

本文内容仅供专业投资者在新闻媒体环境中交流市场观点,并不是针对任何非机构个人提供的投资建议。本文内容是基于目前市场公开信息的一般知识性讨论,不构成对任何证券、期货或者其他金融工具合约买卖的推荐,或者提供任何投资建议与服务,也不是达成任何合同或承诺交易的基础。

我们将尽力提供准确的信息,但并不能对信息的准确性或完整性做出担保,也不对因依据此信息进行投资而产生的任何损失或损害承担责任。本文所包含的信息、观点、估算和预测是截至本文发布之日的情况,如有变化,恕不另行通知。

本文中相关投资产品的价格和价值及潜在收入可能随市场波动。过往的投资损益表现并不可以被用来作为未来投资损益的指导。未来的投资损益是不被保证的,投资可能会发生损失。因此,对于任何人根据本文内容做出的投资决策,我们不承担任何直接或间接的责任或义务。我们建议您向独立专业投资机构咨询投资策略。

UTC NETWORK PTE LTD(“UTC“)的雇员、代理人或附属机构,包括本文的作者,或相关人士,可能在本文中提到的任何股票、证券或金融工具中持有投资头寸。本文中提到的公司或其雇员或关联公司可能是UTC的客户。

(本文作者介绍:UTC是下一代金融互联网基础设施的建设者,旨在组织全球金融信息和服务资源,促使这些设施、信息、服务资源可以被更容易的访问和更划算的使用。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。