文/新浪财经意见领袖专栏作家 高瑞东

10月,疫情依旧扰动经济,但制造业和消费复苏超预期,房地产开发企业到位资金增速触底回升,基建增速如期反弹。向前看,三季度两年复合增速底部确立,四季度复合增速企稳回升。

一、核心观点:社零暖、制造业强,经济筑底回升动能修复

事件:11月15日,国家统计局公布10月实体经济数据。

【1】生产单月增速3.5%,前值3.1%,市场预期3.2%; 【2】固投累计增速6.1%,前值7.3%,市场预期6.3%; 【3】社零单月增速4.9%,前值4.4%,市场预期3.4%。

核心观点:

10月,疫情依旧扰动经济,但制造业和消费复苏超预期,房地产开发企业到位资金增速触底回升,基建增速如期反弹。向前看,三季度两年复合增速底部确立,四季度复合增速企稳回升。

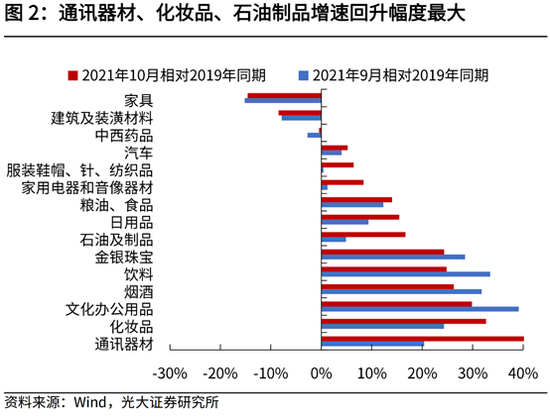

二、消费:大超预期,可选消费品反弹最大

在实际社零回暖,与价格回升的双重支撑下,社零大幅超预期。与2019年同期相比,10月社零增速9.4%,大幅高于9月社零增速7.8%,大幅超过三季度表现(单月相对2019年增速约在6%左右)。

社零大幅超出预期,一方面是受到了价格上行的支撑;另一方面,实际社零增速也在回升。以2019年为基数,10月实际社零增速6.6%,比5月的5%上行了1.6个百分点,与名义社零上升的幅度持平。但由于去年同期的高基数,实际社零同比增速有所回落,实际单月同比1.9%,比上月下行0.6个百分点。

向前看,四季度至明年全年,预计居民消费会维持复苏。一方面,我国疫苗接种持续推进,疫情扰动对于居民出行的影响将有所减弱。另一方面,CPI开启温和上行,价格也会支撑社零数据的同比增速。三则,今年以来,城乡居民收入相对差距有所缩小,前三季度农村居民人均可支配收入名义增速和实际增速分别快于城镇居民2.1和2.5个百分点。

但是,居民整体维持较高的储蓄倾向,会抑制消费复苏的高度。根据央行调查问卷,三季度居民储蓄倾向在进一步回升。全球疫情的反复和经济复苏的不均衡性,使得居民储蓄倾向较高,会抑制本轮疫后消费复苏的高度。

三、制造业:维持强势,内部分化收敛

固投增速小幅低于预期,主要是受到房地产拖累。与2019年同期相比,10月单月同比增速6.9%,略高于9月和7月(5.6%),但是依然低于8月的8.8%,也大幅低于二季度的表现(单月约在11%左右)。10月来看,固投主要是受到了房地产投资的拖累,制造业投资和基建投资则继续回升。

制造业投资继续回升,10月单月增速14.1%,高于9月单月增速13.3%和8月的12.5%,增速达到年内的峰值。2019年9月及10月,制造业增速均持续抬升,也意味着近期制造业的反弹,是建立在正常基数上的。从环比来看,制造业环比(-5.4%)略好于季节性(2016年至2019年同期均值-5.5%)。

向前看,预计制造业投资将维持复苏态势。从需求端、政策端和盈利端来看:

第一,需求端,经济正处于新旧动能切换的关键时期,虽然地产投资增速有所下滑,但消费、基建投资增速在回升,外需也维持了较强的韧性。预计四季度,经济两年复合增速将回升,经济筑底回升,为制造业复苏营造良好的经济环境。

第二,政策端,我国产业升级进程持续推进,“双碳”目标下绿色技术改造投资需求将持续扩大。中美经贸关系也在四季度逐步缓和,美USTR已经公布了549项商品的关税排除清单,预计在年底前后将会落地生效。

第三,盈利端,随着价格逐步向下游传导,CPI温和改善,通胀剪刀差有望逐步缩窄,打开下游企业的盈利空间。房租、信贷等生产要素成本也有望持续改善。

四、基建:如期反弹,预计将持续发力

基建投资小幅回升,交通运输投资发力。与2019年同期相比,广义基建10月单月增速2.17%,相较于9月单月增速-0.02%和8月的0.03%小幅回升,也高于7月的-3.1%。分项来看,10月基建主要是交通运输、仓储的投资增速在发力。

向前看,随着专项债进入密集发行期,预计基建增速还将继续上行。从10月的PMI数据来看,新订单和活动预期均在回升。但是,15号文导致城投非标融资进一步受阻,限制基建项目配套资金来源,削弱专项债的杠杆作用,限制基建反弹的高度。

五、房地产:投资增速回落,到位资金改善

房地产投资增速继续回落,但到位资金有所改善。与2019年同期相比,10月房地产投资单月增速6.6%,低于9月单月增速8.8%,是今年4月高点(21.6%)以来连续第7个月下滑。新房销售增速继续回落,10月销售面积单月增速下滑至-9.7%,相比9月的-6.9%进一步下行。10月份,房地产信贷政策有所纠偏,开发商到位资金增速触底回升,从9月的2%上行至10月的4%,而且国内贷款改善幅度最大,从9月的-22%上行至10月的-14%。

向前看,新房销售增速依然在持续回落,叠加房地产税试点预期,预计房地产投资增速将持续下行。考虑到信贷政策已经予以纠偏,开发商到位资金有所改善,房地产投资增速不会失速下滑。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:黄嘉琪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。