文/新浪财经意见领袖专栏作家 高瑞东

出口下滑压力开始显现,不过7月出口增速依然是历史较高水平,展现出了较强韧性。三季度,预计出口将波动下行。四季度,随着欧美主要经济体逐步接近群体免疫状态,美国大流行病失业补贴发放结束,出口下行压力将会进一步凸显.

一、7月进出口数据双双回落

事件:2021年8月7日,海关总署公布7月进出口数据。出口(以美元计)同比增19.3%,市场预期增20.8%,前值增32.2%;进口(以美元计)同比增28.1%,市场预期增31.8%,前值增36.7%。

核心观点:7月出口增速如期回落,防疫物资出口增速下滑,非防疫物资中分化格局延续,高技术品类和工业品出口增速依然处于较高水平,但是内部已经有不少品类的出口增速,自6月的高位大幅回落。

出口下滑压力开始显现,不过7月出口增速依然是历史较高水平,展现出了较强韧性。三季度,预计出口将波动下行。四季度,随着欧美主要经济体逐步接近群体免疫状态,美国大流行病失业补贴发放结束,出口下行压力将会进一步凸显。

7月进口增速也有所回落,与近期制造业复苏进程放缓是一致的。疫情点状散发、下游制造业盈利承压及出口的回落,均影响了制造业产能扩张的步伐。国内经济恢复势头开始走弱,宏观政策也将保持宽松节奏,财政有望进一步发力,平滑经济压力。

二、出口:部分高技术、工业品增速大幅回落

出口增速如期回落,略低于市场预期。7月出口同比增速19.3%,略低于市场预期的20.6%。为剔除去年基数影响,与2019年同期相比,7月出口增长27.5%,比6月下行了5个百分点,依然高于3月及5月水平。出口数据如期回落,4月以来,新出口订单PMI已经连续4个月下滑,海外财政补贴力度下行、但就业持续好转,供应链复苏推进,供需缺口逐步趋向收敛,对中国产能的依赖逐步下滑。

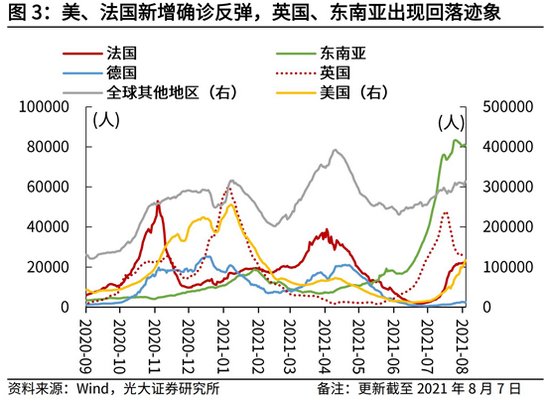

2.1防疫物资:英国、东南亚疫情出现回落,出口增速下滑

防疫物资出口增速在6月反弹后,7月下行。以2019年为基数,纺织纱线用品出口增速从6月的21%下行至7月的9%,医疗器械出口增速从6月的60%下行至7月的48%,合计单月增速12%,比6月下行了13个百分点,接近5月水平。

7月,虽然美国、法国新增确诊有所反弹,但是前期新增确诊上行较快的英国、东南亚等地区已经出现回落迹象。我国防疫物资 主要向发达国家出口,欧美占比约为41%(2020年累计),向东南亚、日韩出口占比约为 23%,向印度、巴西出口约为3%。向前看,随着全球疫苗接种逐步推进,预计防疫物资出口也将在波动中下行。

2.2 非防疫物资:部分高技术、工业品出口增速大幅回落

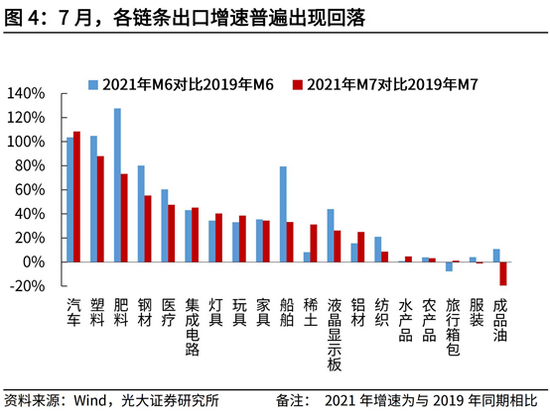

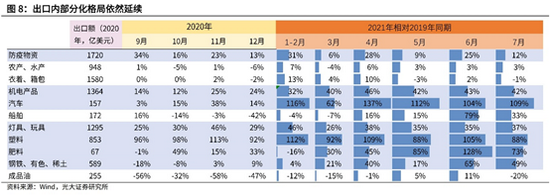

7月,非防疫物资各链条出口增速普遍出现回落。出口内部的分化格局依然在延续,高技术品类和工业品出口增速依然处于较高水平,但是内部已经有不少品类,增速自6月高位出现大幅回落的迹象。低技术品类,除“宅经济”品类之外,整体增速依然表现疲弱。

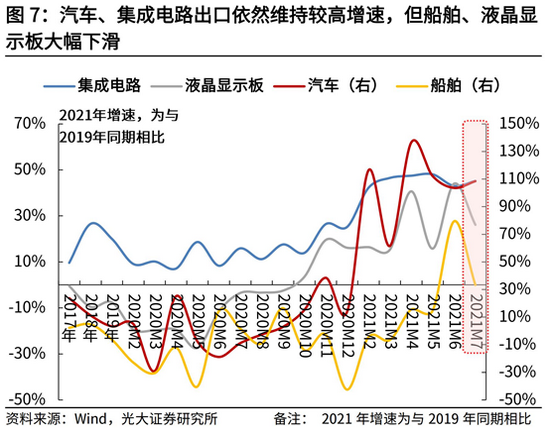

第一,汽车和机电产品链条,出口增速自高位继续上行,但船舶、液晶显示板出口增速大幅下滑。汽车增速继续维持在历史高位(与2019年同期相比增长109%,相对6月上行5pct,下同),集成电路增长5%(+2pct)。船舶增速大幅下滑至33%(-46pct),液晶显示板增速下滑至26%(-18pct)。

第二,工业品链条内部出现较大分化,仅铝材和稀土出口增速有所回升,其余品类均出现较大下滑。其中,铝材增长25%(+9pct),稀土制品增长31%(+23pct),其余品类增速均出现下滑,塑料制品出口增长88%(-17pct),肥料增长73%(-54pct),成品油转负至-20%(-30pct)。不过,整体来看,工业品出口增速依然处于历史较高水平。

第三,宅经济品类韧性较强,食品、纺服等消费品类依然保持低迷。宅经济品类方面,玩具增长39%(+5pct),灯具增长40%(+6pct);但是,食品和纺服链条增速疲弱,农产品增长3%(-1pct),水产品增长5%(+4pct),服装增长-1%(-5pct),旅行箱包增长1%(+9pct)。

三、对各国出口增速普遍回落,对美出口增速有所回升

以2019年为基数,对各国出口增速在6月反弹后,7月普遍回落。7月对欧洲出口增长13%(相对6月下行8个百分点),对美出口增长28%,大幅高于5月及6月的19%。对日韩、加拿大等发达国家,及对俄罗斯、东盟、非洲、拉美等发展中国家出口增速普遍回落。对印度出口则维持在低位,这与印度疫情走势也是一致的。

四、进口:增速普遍回落,内需扩张速度放缓

7月进口同比增速28.1%,低于市场预期的31.8%。以2019年为基数,7月进口同比增速27%,比6月下滑了14个百分点,但是依然高于4月、5月的水平。其中,食品类(水果坚果、粮食、植物油))进口维持较高增速,铜、铁矿砂、成品油农产品等维持较高增速,但普遍相对六月增速回落。

各类产品进口增速普遍出现回落,这与近期制造业复苏节奏边际放缓是一致的。7月制造业PMI录得50.4,比6月的50.9进一步下滑,制造业复苏进程有所放缓。第一,7月份多地疫情点状散发,防疫管控加强,预计会主要冲击劳动密集型产业。第二,从6月盈利数据来看,上下游通胀剪刀差持续压制下游利润,从而拖累制造业复苏动能。第三,新出口订单PMI连续四个月下滑,出口的下行压力,也会拖累产能扩张的动力。因此,制造业边际复苏进程放缓,也使得进口增速有所回落。

五、出口增速进入下行区间,三季度犹有韧性,四季度压力较大

欧美供应链持续修复,美国多州陆续取消失业补贴,6月、7月非农数据大超预期。虽然德尔塔病毒依然在蔓延,但是随着美国各州自6月开始陆续取消大流行病失业补贴的发放,美国6月、7月非农数据大超预期。欧洲方面,7月欧元区制造业PMI初值62.8,略低于前值63.4,但连续13个月维持了扩张态势。

海外供需缺口逐步收敛,中国出口增速回落压力显现。一则,美国失业补贴发放边际放缓,就业推进,对于居民端的需求支撑持续下滑;二则,欧美供应链在持续修复,供需缺口逐步趋向收敛,对中国产能的依赖有所下滑。4月以来,出口的领先指标,新出口订单PMI已经连续4个月下滑。

三季度出口预计依然有较强韧性,四季度压力较大。7月出口增速虽然自6月高点回落,但是依然处于较高水平,高于3月及5月。一方面,欧美经济加速修复,对中国的工业品出口需求较强;另一方面,欧美尚未达到群体免疫状态,高技术品类方面依然存在供需缺口,德尔塔病毒的蔓延也对经济复苏带来一定的扰动。因此,三季度来看,出口增速虽然进入下滑区间,但依然有一定韧性。但是,随着欧美发达国家在四季度逐步接近群体免疫状态,供应链逐步恢复,高额的失业补贴发放也将出现边际放缓,欧美的供需缺口逐步弥合,预计出口会在四季度承压。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。