文/新浪财经意见领袖专栏作家 海通国际宏观研究

变种病毒Delta引起的新冠病例增加对经济的重新开放造成了下行风险。虽然疫苗接种的普及有助于经济的持续复苏,但病毒的长期存在则很可能令经济复苏很不平衡。这就要求政策环境更灵活、更宽松。

希望这次不一样

世界卫生组织上周表示,在印度首次发现的传染性更强的冠状病毒Delta变种正在成为全世界范围内的主要变种。该变种在英国已经很普遍,占新增病例的90%以上。鉴于数据的滞后性,它在欧洲大陆和美国的传播速度可能比目前估计的更快。

幸运的是,虽然Delta变种更具传染性,但现有疫苗提供的保护依然维持了相对稳定的住院率(但主要是在接种两剂疫苗后)。相较其他指标而言,住院率能更好地体现卫生系统所承受的压力(并可以据此决定是否延长限制措施以及措施的严格程度)。得益于疫苗的保护,迄今为止英国住院率上升幅度很小(图1)。

新一波的新冠疫情是投资者目前需要准备好面对的下行风险。目前控制冠状病毒的主要政策工具仍然是由政府实施强制封锁和停业。公众由于害怕感染而自愿保持的社交距离也在抗疫过程中发挥了重要作用。这两方面都会导致爆发初期经济活动的减少,且人们行为的改变通常要早于政府的强制性限制措施。

面对新一轮的疫情,这次似乎有了一些乐观的理由。尽管各地区和社会阶层间仍存在显著差异,但较富裕的国家已为更多人口接种了疫苗(图2)。随着针对感染群体更多次的检测和更快的应对政策,政府也许能够更早地放宽限制,减少经济损失。英国将完全开放的时间推迟四周,而悉尼刚刚实施了有针对性的快速限制措施。然而,鉴于新兴市场的疫苗接种率较低、且应对住院人数激增的能力较弱,它们可能需要采取更多的预防性措施。

与地方性流行病毒长期共存

英国的第一波疫情和全国封锁导致其GDP在2020年2月至4月期间下降了25%。第二波疫情由更具传染性的Alpha变种病毒引起,并在2021年1月达到顶峰,最终造成了比第一波疫情更高的住院率和死亡人数。而在2020年10月到2021年1月期间,英国GDP仅下降了4%。英国政府最初对于疫情的应对并没有很严格,仅有几层地方限制,但最终于11月5日宣布了新一轮全国的封锁。同一天,英格兰银行宣布了1,500亿英镑的量化宽松政策,同时政府也延长了工作保留计划。

如果欧洲和美国继英国之后爆发Delta变种病毒,各国政府将致力于推迟下一波疫情以争取时间,特别是让弱势群体得到充分的疫苗接种。这需要(重新)施加一些社交距离限制,而这些限制会损害消费者和企业的信心。尽管如此,全国性的全面封锁(即大规模叫停非必要的商业活动、关闭学校等)应该是可以避免的。

展望未来,在各地疫情得到控制(或国际旅行停止)之前,新的变种病毒仍将是一个持续的下行风险。如果新冠疫情继续存在,那么在找到可靠的治疗方法之前,保持社交距离的限制和部分地区的短期封锁将成为未来几年的常态。而民众和企业正在适应与地方性流行病毒共存的生活,并学会通过线上购物和远程办公的方式降低生活成本。香港在刚刚过去的冬季(疫苗正式可用之前)也经历了一次与第一波和第二波疫情相当的“感染潮”。但自2020年第三季度以来,GDP季度环比一直保持正增长。

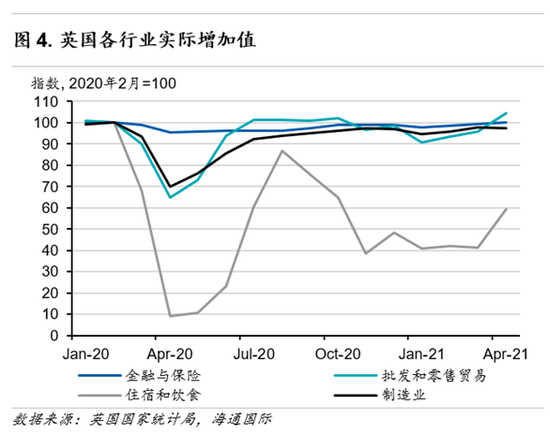

宏观层面的适应并未反映在行业层面。数波疫情下的人口流动性数据表明,即使在限制完全放宽之前,休闲和零售需求也已恢复到大流行前的正常水平,但办公方式不会(图3),消费结构被打乱的状态也将会持续更久。对被压抑的服务需求的乐观预测可能会不及预期,因为服务消费是花费时间的,人们并没有更多的假期来“弥补”之前封锁时期的消费不足(图4)。

负偏向的尾部风险意味着对宽松政策的依赖

如果幸运的话,Delta变种病毒应该会是迄今为止经济高速恢复道路上的减速带。然而,反复出现的疫情限制措施将进一步延长当下不平衡的经济复苏。这是由于财政政策刺激作用的消退或者财政支持的缩减导致的。英国财政大臣拒绝了再次延长工作保留计划以配合延迟完全开放的要求。财政部长通常只能在危机期间推动重大的财政扩张,且政策的实施普遍严重滞后。如果新冠疫情和地区封锁成为常态,反周期救济的负担将转回到已经过度宽松的货币政策上。

高度不平衡的行业增长和疫苗接种率让央行头疼不已,它们使用的政策工具是很容易犯错的。当美联储在2013年开始缩减资产购买规模时,总体失业率 (6.9%)要高于今天,而核心PCE通胀率(1.6%)则低于今天。当下高度不确定的宏观环境证明推迟缩减资产购买的时间是合理的。更重要的是,几乎没有人觉得关键宏观经济变量的下滑路径会像以前一样平缓。联邦公开市场委员会(FOMC)可能无法或不想重复其以“渐进和可预测的方式”使美联储资产负债表正常化的壮举。圣路易斯联储主席布拉德最近表示,有待讨论的缩减参数之一是“事态发展状况”,并指出2014年的良好数据意味着FOMC不需要行使“可选权”来调整、暂停或扭转政策的步伐。负偏向的地方性冲击意味着面对经济冲击时,今天的央行会更倾向于宽松的政策,以缓冲对实体经济和劳动力市场造成的潜在打击。

(本文作者介绍:判断全球经济走势,关注海内外宏观热点。)

责任编辑:张海营

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。