文/新浪财经意见领袖专栏作家 李奇霖 张德礼

CPI同比上半年预计将围绕4.5%左右的中枢波动,考虑到去年下半年的高基数,今年三季度开始CPI同比将明显回落。

2月CPI同比5.2%,虽较1月的5.4%小幅回落,但仍高于市场预期的4.9%。翘尾为2.9%,新涨价因素为2.3%。

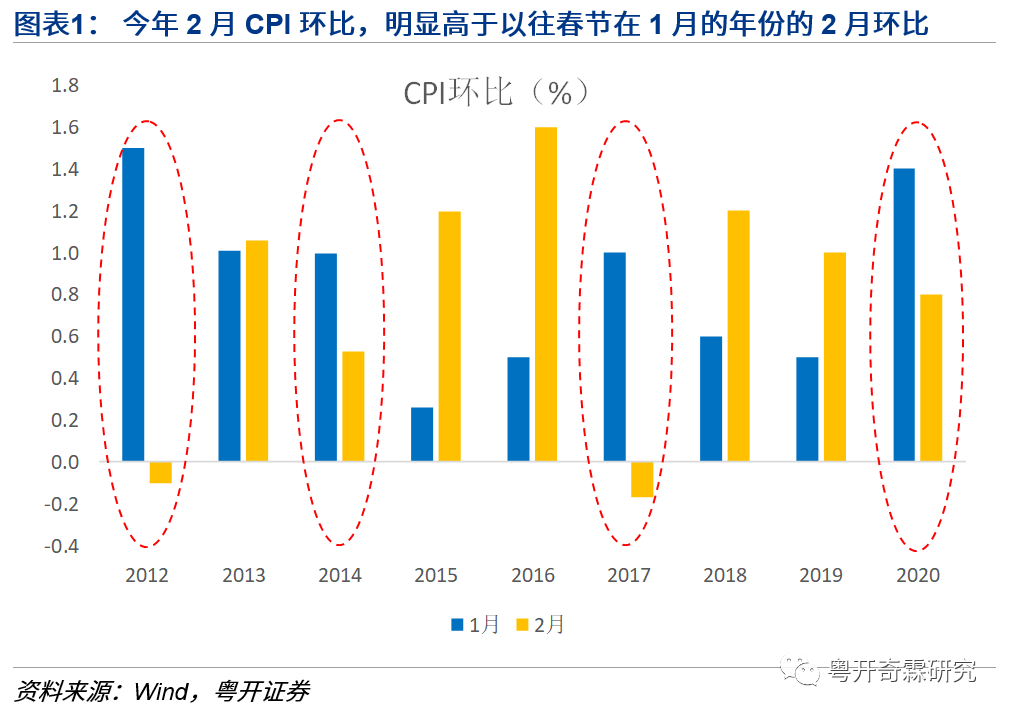

一般来说,春节是消费需求的高峰,春节之后消费需求就没那么强了。因此,春节如果在2月,2月的CPI环比一般都会明显上行,如果春节在1月,2月CPI环比则会明显下行。2012年以来有四次春节落在1月,前三次2月的CPI环比较当年1月环比均明显下跌,而今年2月CPI环比0.8%,远超前三次的均值0.1%。

从分项数据来看,猪肉同比135.2%,鲜菜同比10.9%,两者共拉动CPI同比3.52个百分点,对CPI同比贡献率达67.7%,是拉动CPI同比的主力。

用高频数据对比今年和过去三年猪肉、蔬菜的批发价格均值,可以直观地发现往年春节后,随着消费需求回落,猪肉和蔬菜的价格都会明显下跌,但今年猪肉、蔬菜价格相对刚性,这拉高了二者的同比读数,进而推升CPI同比。

为什么猪肉、蔬菜价格在春节后继续保持刚性呢?这是因为新冠疫情期间,各地将防范疫情扩散作为第一要务,一刀切式的封城、封路阻碍了正常的物流运输,诸如蔬菜、肉蛋这些生活必需品在不少地区运输受阻,形成了农民等供应方和消费者双输的局面:一方面大量的农产品因运输不畅而滞销,但消费者也没有得到实惠,不得不面临偏高的零售价格,而CPI统计的是零售端的价格。

如果因运输不畅导致农产品产销环节受阻,那么零售端价格和批发价格会分化。以北京蔬菜价格为例,北京冬季蔬菜40%以上靠山东供应,2月18日至今山东蔬菜批发价格指数(反映的是批发价格)下跌了20.2%,同期北京市的25种蔬菜超市均价(反映的是零售价格)只下跌了6.7%。蔬菜批发和零售价格的分化,原因在于北京市采取了较为严格的防疫措施,影响了山东蔬菜向北京市的运输。

当然,蔬菜批发价和零售价的分化只是一个短期问题,不必过于担忧。目前国内疫情已基本得到控制,农产品在加快生产保供应,一刀切式的封路、封城正在缓解,交通、物流将逐步恢复,农产品产销环节打通后批发价格回落将带动零售价格恢复季节性规律。加之当前经济总需求并不强,蔬菜等农产品零售价格大概率会回落。

但猪价回落的速度要比蔬菜价格慢一些,猪价预期还将高位震荡一段时间。尽管现在政策对补栏的支持力度很大,还有高利润预期加持,但当前最大的问题是供给约束打不开。一是非洲猪瘟对仔猪和母猪的产能打击太大,导致市场上找不到仔猪和母猪。二是隔离措施增加了仔猪和饲料的运输成本和难度,也会对养殖户的补栏积极性产生负面影响。三是近期回补的能繁母猪主要是三元母猪,但三元母猪产仔少,后续产能供应还有较大不确定。

再来看非食品项。疫情期间居家隔离,没有大型聚会活动,没有大规模返程,线下消费活动亦被冻结,相关消费和服务的价格因此受冲击,2月CPI居住、交通和通信、教育文化和娱乐项的价格分别环比变动-0.1%、-1.5%和0%。与此同时,疫情期间医疗资源紧张,供需矛盾突出,带动医疗保健价格环比上涨0.1%。

值得关注的是2月CPI家庭服务、其他用品和服务的环比分别为-1.5%、-0.2%,这可能是因出于对新冠疫情的担忧,居民在家隔离期间减少了家庭服务等的需求,即使是2月返程人数显著低于往年同期、城市劳动力供应紧张,相关的服务价格也环比下降。

2月核心CPI同比1.0%,较前值1.5%明显下滑,也是2013年公布数据以来的最低值。反映了在新冠疫情冲击下,终端需求停滞,经济内生性动力羸弱。

短期来看,非食品价格后续大概率会维持低位,疫情全球扩散令原本羸弱的总需求雪上加霜,经济下行对居民部门的消费能力后续将逐步传导,消费集中释放和赶工期能否弥补总需求下行的趋势有较大不确定性,毕竟消费还存在着没假期、没现金流的刚性约束。

因此,后续CPI非食品项价格或趴在低位,解决消费问题的关键是企业部门的订单恢复,现金流逐步向居民部门传导。当前物流、人员约束已逐步打通,绝大多数省份已经具备复工生产的条件,可以考虑稳增长适度发力,提振总需求。

整体来看,CPI同比上半年预计将围绕4.5%左右的中枢波动,考虑到去年下半年的高基数,今年三季度开始CPI同比将明显回落。

2月PPI同比-0.4%,环比-0.5%。和以往一样,波动主要由生产资料贡献,2月它的同比、环比分别为-0.7%和-1.0%。

从PPI的数据中,我们需要关注三点:

第一,去年四季度开始的经济弱复苏被疫情中断,企业应对复苏主动补的库存现在成为了负担,后续有较强的去库存诉求,这个要等待总需求企稳的趋势出现才会看到。先去了库存才能看到企业现金流的好转,如果连去库存都还没看到就炒周期,预期似乎走得太前了一些。

第二,上游价格的表现明显好于中下游,这也是制约企业复工的核心因素之一。一方面物流不畅导致部分企业缺货,另一方面在后续总需求扩张的预期下,铁矿石等资源品价格修复的预期走在了前面,明显侵蚀了中下游企业的盈利能力。

第三,油价暴跌缓解了企业的成本压力,后续需要关注3月18日可能召开的OPEC与非OPEC产油国的联合技术委员会会议上,减产协议是否生变。

我们从2月的物价数据中能得到哪些启示呢?

1、考虑到疫情全球扩散对外需的冲击、居民部门向企业部门的流动性回流受阻、刚性成本支出、库存被动累积等因素,企业部门面临着沉重的现金流压力,无论是稳增长还是防风险的考量,企业部门都需要积极的财政政策和相对宽松的货币政策。

2、财政政策相对货币政策更为重要,当前企业缺的是订单,需求是核心因素,当前物流、人员约束已逐步打通,可以考虑稳增长适度发力,提振总需求。

3、往后看,鲜菜、鲜果零售价格下跌的趋势相对确定,但猪肉价格仍将维持高位,考虑到去年上半年低基数,猪肉价格高位震荡仍将对CPI同比构成支撑。

4、由于去年同期高基数,三季度后CPI同比会明显回落,物价上涨将不再是市场关注的焦点。

(本文作者介绍:粤开证券首席经济学家、研究院院长)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。