文/新浪财经意见领袖专栏作家 任泽平 贺晨 石玲玲 刘宸 王孟嫫

建议2020年货币政策进行正常的逆周期调节,不大水漫灌,该降息降息,通过小幅、高频、改革方式降息,引导实际利率下行。

事件

2019年12月18日,央行开展2000亿元逆回购操作,其中14天期逆回购操作利率2.65%,较前次操作下降5个基点。这是继央行11月下调1年期MLF利率和7天期逆回购利率后,最近4年来首次下调14天期逆回购利率。

解读

一、核心观点:

我们在市场上最早对“经济形势严峻”、“拿掉猪以后都是通缩”和“该降息了”进行了前瞻性判断,并被一一验证。做了20多年宏观经济形势分析,深感没人可以阻止趋势的力量,对市场多一些敬畏,对研究多一些客观专业精神。

这是一轮“不一样的宽松”周期:730政治局会议释放“不一样的宽松”信号,8月17日央行推动LPR改革以降低实体经济利率,9月16日通过全面降准+定向降准投放基础货币9000亿。9月20日,央行LPR改革后迎来第二次报价,贷款市场报价利率1年期LPR下降5个BP。11月5日央行调降MLF利率,11月18日央行4年来首次下调7天逆回购利率,11月20日下调1年期、5年期LPR利率报价,12月18日4年来首次下调14天逆回购利率。面对“应对短期经济下行压力加大”和“防止通胀预期发散”,货币当局把稳增长放在了更重要的位置。

本次央行下调14天逆回购利率是对前期多轮利率下调后的跟随降息,有利于维持逆回购操作的合理期限利差,同时引导同业负债成本下行,降低银行负债端压力。从历史来看,逆回购操作各期限利差维持在稳定水平。2016年9月以来,14天和7天逆回购利差维持15 BP,28天和7天利差维持30 BP。11月18日7天逆回购利率调降5BP,7天与14天逆回购利率利差拉大。本次14天逆回购利率调降5BP,一方面是对前期降息的进一步传导与确认,并有利于央行维持期限利差、管理收益率曲线;另一方面,在存款端存在利率刚性、年末流动性紧张导致银行间利率上行的背景下,调降逆回购利率有利于降低银行间市场利率,并传导至银行同业负债成本降低。预计未来28天逆回购利率或跟随调降5BP。

元旦前后、春节前企业、居民、政府和金融四大部门流动性缺口大,公开市场操作“量增价减”,投放显著放量。2020年年初有望小幅度降准,进一步对冲季节效应,保持流动性合理充裕。近期央行加大货币投放力度主要目的在于对冲年末流动性紧张:1)年末商业银行须接受MPA考核,中小银行和非银金融机构资金紧张;2)年末企业发放奖金、居民现金需求增加;3)近期财政部已提前下达了2020年部分新增专项债务限额1万亿元,专项债发行将进一步增加银行间市场流动性压力。本月央行公开市场操作净投放6115亿,尚低于2014-2018年同期均值,预计本月仍将有OMO净投放以填补流动性缺口。

当前物价形势不是通胀,而是通缩,拿掉猪以后都是通缩。11月CPI同比上涨4.5%,较10月上升0.7个百分点,创2012年1月以来新高。食品方面,猪肉价格同比上涨110.2%,带动食品价格同比大涨13.9%。非食品方面,11月非食品价格同比1.0%,较上月上升0.1个百分点;核心CPI同比上涨1.4%,较10月下降0.1个百分点。11月PPI同比下降1.4%,降幅较10月缩窄0.2个百分点,但环比由10月的0.1%降至-0.1%,价格绝对水平下降,通缩压力加大。当前应更关注通缩而非通胀风险,猪肉价格不应掣肘货币政策,应通过降准降息解决总需求不足、PPI下行、实际利率上升问题,通过通胀预期管理、财政定向补贴、增加生猪供应等解决CPI上行对低收入人群产生的负面影响。

12月1日央行行长易纲在《求是》上发文指出,货币政策要“总量适度”,“保持货币条件与潜在产出和物价稳定的要求相匹配”,但也要“精准滴灌,引导优化流动性和信贷结构,支持经济重点领域和薄弱环节”。12月12日中央经济工作会议报告强调“稳健的货币政策要灵活适度,保持流动性合理充裕”,说明货币政策将在工具应用上更为灵活,新型货币政策工具将发挥更大作用。此外,中央经济工作会议层面首次提出“货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本”,并明确提出“增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题”。这表明稳增长、降成本是当前货币政策主基调,“总量稳健+结构宽松”仍是当前以及下一阶段的货币政策的基本线索。

二、我们在市场上最早“经济形势严峻”、“拿掉猪以后都是通缩”和“该降息了”进行了前瞻性判断,并被一一验证。

近期经济金融形势仍较为严峻,MLF、OMO利率下调,LPR报价年内三次下调,宣告我们在这场大势研判、降息大讨论中完胜,这是客观、专业、接地气的实战经济学的胜利(参考超级畅销书:《新周期:中国宏观经济理论与实战》《房地产周期》《全球贸易摩擦与大国兴衰》)。

730政治局会议释放“不一样的宽松”信号,8月17日央行推动LPR改革以降低实体经济利率,9月16日通过全面降准+定向降准投放基础货币9000亿。9月20日,央行LPR改革后迎来第二次报价,贷款市场报价利率1年期LPR下降5个BP。11月5日央行调降MLF利率,11月18日央行4年来首次下调7天逆回购利率,11月20日下调1年期、5年期LPR利率报价。8月以来1年期LPR利率已下调16BP,3次“小步快跑”的新式连续降息幅度已接近一次传统降息力度(25BP)。11月以来7天和14天OMO利率联动下调,降低银行负债成本。面对“应对短期经济下行压力加大”和“防止通胀预期发散”,货币当局把稳增长放在了更重要的位置。

三、14天逆回购利率调降为前期多轮利率下调后的跟随降息,有利于维持逆回购操作的合理期限利差,同时引导同业负债成本下行,降低银行负债端压力。

12月18日14天逆回购利率调降5BP,为利率联动机制下的跟随降息,有利于维持合理期限利差,管理收益率曲线。12月18日,央行开展2000亿元逆回购操作,7天和14天逆回购利率分别为2.5%和2.65%,其中,14天逆回购利率较前次操作下调5BP,7天逆回购利率维持不变。首先,本次14天逆回购利率调降是前期多轮利率下调后的跟随降息。8月20日、9月20日、11月20日,LPR利率三次调降,累计降低16个BP;11月5日,1年期MLF利率下调5个BP;11月18日,7天逆回购操作利率下调5个BP。其次,从历史来看,逆回购操作各期限利差维持在稳定水平。2016年9月以来,14天和7天利差维持在15个BP,28天和7天利差维持在30个BP。2016年9月至2017年1月,7天、14天、28天逆回购利率维持在2.25%、2.4%和2.55%。2017年2月至2018年3月中旬,三轮调升后,三者同步调整至2.5%和2.65%和2.8%。2018年3月下旬至2019年10月,7天、14天、28天逆回购利率再度调升至2.55%、2.7%和2.85%。2019年11月18日,7天逆回购利率调降5BP,14天利率跟随调降在预料之中,有利于维持逆回购操作各期限的合理利差,管理收益率曲线。预计未来28天逆回购利率或跟随调降5BP。

逆回购利率下调,有利于引导同业负债成本下行,降低银行负债端压力。以降低社会融资成本为核心目标,LPR改革后报价利率连续调降,但在资产端贷款基准利率持续下调的同时,银行负债端压力并未减轻。首先,从银行负债端结构来看,存款占比达60%以上,是最主要的负债类型。银行机构抢规模、高息揽储,叠加我国居民很强的储蓄习惯,导致银行对稳定的存款存在更强的偏好。因此,存款端长期存在利率刚性问题,货币市场利率和存款利率传导受阻,短期内下行幅度有限。在此背景下,短期银行负债成本的降低仍依赖政策利率下行传导至同业负债成本降低。11月5日,1年期MLF利率下调5个BP;11月18日,7天逆回购操作利率下调5个BP;12月18日,14天逆回购操作利率下调5BP。近期的一系列操作反映央行有意呵护银行间资金面,通过政策利率的适度调降,引导银行间资金利率下行,降低银行负债成本。

四、元旦前后、春节前企业、居民、政府和金融四大部门流动性缺口大,公开市场操作“量增价减”,投放显著放量。预计2020年年初有望小幅度降准,进一步对冲季节效应,保持流动性合理充裕。

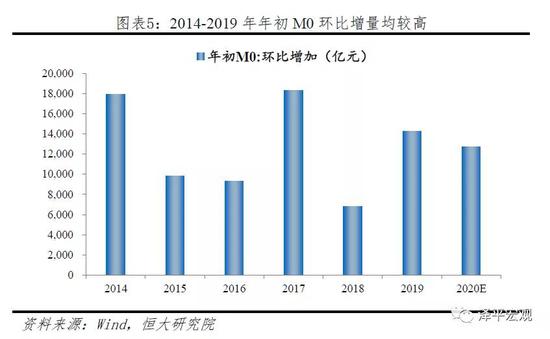

年末年初流动性缺口大,公开市场操作“量增价减”,投放显著放量。12月央行加大货币投放力度,截止12月19日逆回购操作净投放已达4850亿元,叠加MLF净投放1265亿元,全月广义公开市场操作净投放资金约6115亿元,明显超前11个月。央行加大货币投放力度主要源于年末流动性紧张,也符合年末流动性投放放量规律:1)年末商业银行须接受MPA考核,大型商业银行资金融出意愿偏弱,中小银行和非银金融机构资金紧张。历史数据看,2017、2018年年末R007均出现大幅攀升,因此央行有必要未雨绸缪提前释放流动性,避免流动性分层。2)年末企业发放奖金、居民现金需求增加,现金漏损增加,2014-2019年年初M0环比增量均值为12737亿元,预计2020年年初M0需求也将达到1.2万亿元左右。3)近期财政部已提前下达了2020年部分新增专项债务限额1万亿元,专项债发行将进一步增加银行间市场流动性压力。本月央行公开市场操作净投放尚低于2014-2018年年末均值,预计本月仍将有OMO净投放以填补流动性缺口。

预计2020年年初有望小幅度降准,缓解流动性紧张。元旦前后、春节前企业、居民、政府和金融机构均有流动性需求,流动性缺口有所增大。因此,我们预计短期内可能有小幅度的降准。长期来看,央行仍将保持小幅快跑的操作,通过调降MLF、OMO等政策利率疏通利率传导渠道,引导实体经济融资成本下降,支持制造业中长期融资。

五、当前货币环境呈现“货币宽、信用紧”特点,宽货币难以向宽信用传导。我们建议财政优于货币,减税基建降息降准,第二次入世。建议2020年货币政策进行正常的逆周期调节,不大水漫灌,该降息降息,通过小幅、高频、改革方式降息,引导实际利率下行。

当前货币环境呈现“货币宽、信用紧”特点,宽货币难以向宽信用传导。一方面,下半年央行“全面降准+定向降准”和下调MLF利率和OMO利率,带动银行间市场利率下行,货币市场资金相对充裕;另一方面,房地产融资收紧、基建和制造业疲软使企业融资需求不足,并且中国正处于金融周期顶部,宏观杠杆率偏高,地方政府、企业、居民部门加杠杆空间有限,信用创造乏力,并且经济下行本身也抑制了商业银行风险偏好。“货币宽、信用紧”特点使货币政策向实体经济传导不畅,仅靠宽松货币政策难以有效支撑稳增长。

稳增长、降成本仍是当前货币政策主基调,“总量稳健+结构宽松”仍是当前以及下一阶段的货币政策的基本线索。12月6日中国中央政治局会议分析研究2020年经济工作,“做好‘六稳’工作”、“确保全面建成小康社会”、“保稳定”等明确了稳增长的主基调。但具体到政策框架,会议强调“要坚持宏观政策要稳、微观政策要活”、“提高宏观调控的前瞻性、针对性、有效性”。12月1日央行行长易纲在《求是》上发文指出,货币政策要“总量适度”,“保持货币条件与潜在产出和物价稳定的要求相匹配”,但也要“精准滴灌,引导优化流动性和信贷结构,支持经济重点领域和薄弱环节”。12月12日中央经济工作会议报告强调“稳健的货币政策要灵活适度,保持流动性合理充裕”,说明货币政策将在工具应用上更为灵活,新型货币政策工具将发挥更大作用。此外,“货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本。”是首次在中央经济工作会议层面上提出,表明将通过下调政策利率等多种方式引导市场利率下行。在资金流向上,明确提出要增加制造业的中长期融资,意在稳定制造业投资,会议提出“增加制造业中长期融资,更好缓解民营和中小微企业融资难融资贵问题”。

我们建议财政优于货币,减税基建降息降准,第二次入世。2020年财政政策要更积极,平衡财政转向功能财政,上调赤字率和专项债发行规模,赤字和专项债达到两个“3万亿”,支持减税和基建,放水养鱼,扩大内需。在货币政策效果有限的情况下,财政政策应承担更大责任,且财政政策是结构性政策,可以解决货币政策难以解决的结构性问题。

第一,适度扩大赤字尤其是中央财政赤字,赤字率可突破3%,赤字总额3万亿,为减税降费和增加支出稳基建腾出空间。

第二,增加专项债额度,从2019年的2.15万亿上调至3万亿。尽快修改地方债务终身追责,允许人口流入的都市圈和区域中心城市进行适度超前的基础设施投资。

第三,优化减税降费方式,从当前主要针对增值税的减税格局转为降低社保费率和企业所得税税率,提升企业获得感。

第四,增加国有企业利润上缴比例,避免财政收入增速下行背景下地方政府出现“乱收费”等恶化营商环境的行为。

第五,削减民生社保之外的开支,精简机构人员,优化支出结构,提高财政支出效率。

第六,改革财政体制,给地方放权,稳定增值税中央和地方五五分成,落实消费税逐步下划地方。

建议2020年货币政策进行正常的逆周期调节,不大水漫灌,该降息降息,通过小幅、高频、改革方式降息,引导实际利率下行。疏通利率的传导机制,改善流动性分层,消除所有制歧视,纠偏房地产融资过紧,对刚需和改善型需求给予重点保障,从宽货币转向宽信用。当前的物价形势是通缩而非通胀,拿掉猪价是通缩,尤其不能把当前经济形势界定为“滞胀”,当前并不具备全面通胀的基础。同时,不要把正常降准降息的宏观逆周期调节简单等同于大水漫灌。

(本文作者介绍:恒大集团首席经济学家,恒大经济研究院院长。曾担任国务院发展研究中心宏观部研究室副主任、国泰君安证券研究所董事总经理、首席宏观分析师。)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。