文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 鄂永健

考虑到年初以来货币市场利率下行对贷款利率的滞后影响,以及利率上浮贷款占比6月以来已经开始下行,2018年下半年或2019年初或是此轮贷款利率的高点。

2018年以来,金融机构一般贷款加权平均利率延续总体上行态势,但从环比变化来看,增幅似有所收窄。剔除季节性因素后,贷款利率增幅逐步减弱的特征更为明显。考虑到年初以来货币市场利率下行对贷款利率的滞后影响,以及利率上浮贷款占比6月以来已经开始下行,2018年下半年或2019年初或是此轮贷款利率的高点,未来贷款利率逐渐下行的可能性较大。但贸易局势变化对国内政策的影响、民营和小微企业贷款投放增加给未来贷款利率走势带来不确定性。

一、2018年以来贷款利率总体上行,但增幅似逐渐放缓

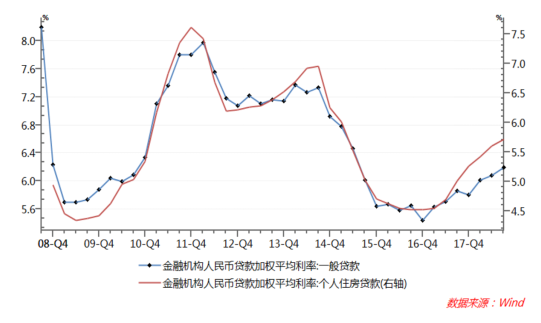

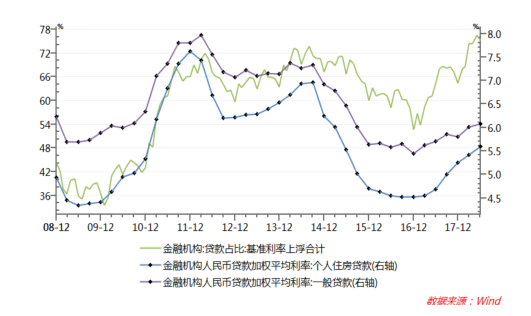

根据9月央行货币政策执行报告的最新数据,9月非金融企业及其他部门一般贷款(不含票据融资)加权平均利率为6.19%,较上年12月上升0.39个百分点;个人住房贷款加权平均利率5.72%,较上年12月上升0.46个百分点。总体看,贷款利率延续了2017年以来的上行态势。但从环比变化看,期间贷款利率环比增幅出现波动,似乎有放缓的迹象。非金融企业及其他部门一般贷款加权平均利率在3月、6月、9月的环比增幅分别为0.21、0.07、0.11个百分点,个人住房贷款加权平均利率在这三个月的环比增幅分别为0.16、0.18、0.12个百分点。从下图1呈现出的运行轨迹看,非金融企业和个人住房贷款利率似乎即将见顶。

图1:2018年以来一般贷款加权平均利率波动上行

二、2018年下半年或2019年初可能是此轮贷款利率的高点

基于以下三点原因,今年下半年或明年初有可能是此轮贷款利率的高点,未来贷款利率上升动力不足。

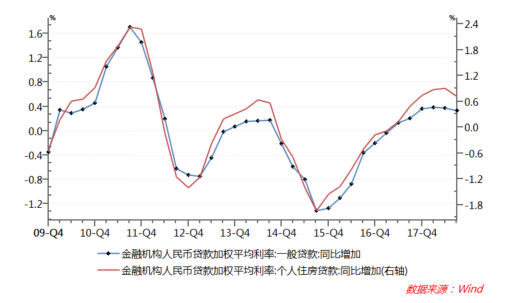

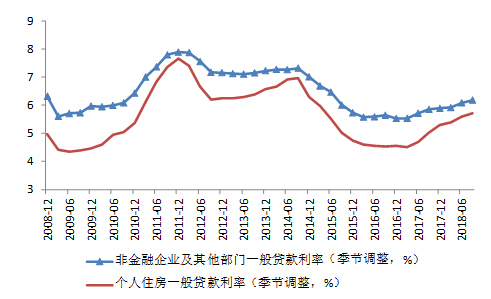

一是剔除季节性因素后,贷款利率增幅放缓的特征较为明显。贷款利率的运行变化呈现出一定季节性特征,这导致其环比增幅的可比性下降,为更好地分析趋势性变化,应将季节性因素剔除。这里采用两种方法,一种是用贷款利率的同比变化来进行分析,一种是用移动平均法对贷款利率进行修正。非金融企业和个人住房贷款利率的同比变化数据见下图2,图2较为清晰地表明,2018年以来这两个利率的同比增幅都在下降。下图3是用移动平均法进行季节调整后的贷款利率,其即将到顶的迹象也比较明显。

图2:2018年以来贷款利率的同比增幅逐渐趋缓

图3:用移动平均法进行调整后的贷款利率

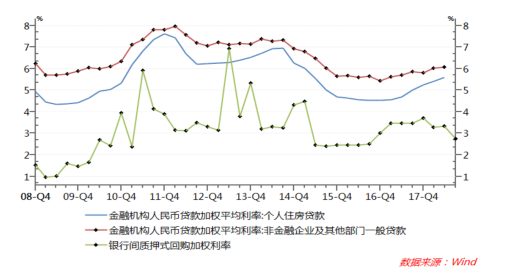

二是货币市场利率下行对贷款利率的传导作用正在显现。从过去经验来看,货币市场利率变化对贷款加权利率变化有1-2个季度的领先期,以7天银行间质押式回购加权平均利率来衡量货币市场利率,该利率在2017四季度达到高点,2018年以来逐步有所下降,3季度进一步走低,这意味着下半年开始贷款利率开始受到货币市场利率下行的影响。

图4:货币市场利率领先贷款加权利率1-2个季度

三是利率上浮贷款占比已经开始下降。央行只公布季度贷款加权平均利率数据,但公布月度的贷款利率上浮占比数据,从月度贷款利率上浮占比情况看,该比例在今年6月已经开始环比下降。9月,一般贷款中执行上浮利率的贷款占比为73.76%,比6月下降1.48个百分点。利率上浮贷款占比与贷款加权利率走势大体一致,这进一步表明当前和未来贷款利率上升动力减弱。但考虑到此轮上升周期中,个人住房贷款利率滞后于企业贷款利率变化,预计个人住房贷款利率的定点也有所滞后。

图5:2018年6月开始贷款利率上浮占比已经开始下降

三、2019年贷款利率逐渐趋于下行的可能性较大,但也有不确定性

2019年,主要受实体经济融资需求趋缓、货币政策宽松的综合影响,预计贷款加权利率在经过高点后逐步下行的可能性较大,具体分析如下。

一是预计存贷款基准利率保持不变。预计系列稳增长政策将有效起到托底作用,经济增速显著失速是小概率事件。央行也强调货币政策稳健中性、不搞大水漫灌。当前存贷款基准利率已经是历史最低,且利率市场化深化过程中其作为政策操作工具的作用也在淡化。因此,除非有非常显著的负面冲击,否则预计2019年存贷款基准利率大概率保持不变。

二是表外融资需求转表内仍将继续,但预计力度趋弱。这一方面是因为整体融资需求在减弱,另一方面是考虑到随着资管新规、理财细则及理财子公司管理办法出台,预计相关业务会有一定程度的恢复,部分表外融资业务也有一定程度恢复。

但考虑到以下两方面因素,2019年的贷款利率走势也有不确定性。其一是中美贸易局势是未来最大不确定性,若贸易摩擦未能缓解甚至进一步升级,则国内政策放松力度加大,届时贷款利率降幅扩大;若贸易冲突得到缓和,两国达成协议,则政策放松力度不会过大,进而贷款利率降幅也较为有限。其二是监管部门引导金融机构加大对民营和小微企业信贷投放,较之大型企业,民营和小微企业的贷款利率相对偏高,在民营和小微企业信贷投放有明显增加的情况下,总体贷款加权平均利率仍可能保持上升。

(本文作者介绍:经济学者)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。