文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 郭田勇

货币市场基金也不是随着利率市场化进程一直保持规模增长,美国的经验表明,其市场规模增长也有上限,红利有吃完的时候。

近日,证监会与人民银行联合发布了《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》,旨在规范货币市场基金销售中的非公平竞争行为,降低基金申购赎回中的流动性风险,促进行业健康发展。

货币市场基金设定就是让金融机构能直接投资最优质的短期债券,向投资者提供安全性高、流动性强的短期投资品;所以其投资标的和规则设计中会尽量严格要求,降低投资风险。

而此次发布的《指导意见》就是在宏观经济存在较大不确定、资本市场波动加剧的大背景下具有稳定市场的作用,帮助货币市场基金加强流动性风险管理,对投资者进行有效保护。

一、新政促货基稳定、多元化发展

实际上,从货币市场基金监管来看,其核心要义就是管住其“投资标的”和“流动性”两大风险。

放在同一标尺下,从投资标的来看,国内货币市场基金的安全度要求更高。例如,国内监管要求货币市场基金只能投资于高安全性的资产,包括:银行存款、债券、同业拆借等;而美国的货币市场基金的基础资产还包括商业票据、结构化商业票据等资产。商业票据和结构化商业票据这些资产尽管信用等级高,但在极端市场情况下存在发生信用风险的概率;而国内货币市场基金投资于银行间拆借市场的资产是有银行存款保险以及中国央行作为最后借款人的信用背书,其安全性更高。货币市场基金本身是风险很小的证券产品,美国在投资范围要求上不如中国严格,但即使美国的货币市场基金的历史上,也只出现过三次货币市场基金净值跌破1的情况。

从流动性管理角度来看,中国也是管理最严格的国家。根据2017年公布的《公开募集开放式证券投资基金流动性风险管理规定》, 同一基金管理人所管理采用摊余成本法进行核算的货币市场基金的月末资产净值合计不得超过该基金管理人风险准备金月末余额的200倍。也就是说监管对货币市场基金有0.5%的资本金要求。而新规要求“T+0每天限额1万元”、“除银行外禁止为T+0垫资”,这就让大额资金减少了通过互联网等新兴渠道投资于货币市场基金的意愿。这些规定在全球都是最严格的,极大程度地降低了货币市场基金风险。

此外,从货币市场基金结构来看,零售型货币市场基金流动性风险更小。在美国货币市场基金市场上,机构投资者和个人投资者占比约为6:4。在突发的负面消息冲击下,最先反应的是机构投资人,容易形成“羊群效应”和对资产价格下跌的踩踏效果。2008年金融危机爆发后不久,美国货币市场基金中的机构型货币市场基金近30%的份额在短时间内被赎回;相较而言,零售型货币市场基金赎回份额仅占其规模的5%左右。全球货币基金发展经验也表明,零售型货币市场基金比机构型货币市场基金更稳定。国内近几年发展很快的互联网货币市场基金绝大部分是零售型货基,这些基金发展对进一步优化货基市场结构是有利的。

二、货币基金快速发展只是利率市场化的一个表象

利率市场化是指金融机构在货币市场经营融资的利率水平由市场供求来决定。这就意味着,利率的形成有赖于一个机构多元、产品丰富的金融市场。从国际金融发展历史来看,货币市场基金快速发展是利率市场化转型的产物。

以美国为例,美国从 1970 年开始放开短期大额存款和大额可转让存单利率,但小额存款的利率仍然受到管制(Q条例)。这种存款利率上的差异催生了货币市场基金,这⼀时期货币基金通过吸收小额存款并以机构投资者的身份投资于大额存单,使个人投资者也能享受到市场利率,变相实现了小额存款的利率市场化。随着美国利率市场化进程的推进,货币市场基金的规模也持续增长。从1977年的总资产不到40亿元到2008年金融危机前达到历史峰值3.76万亿美元,相当于同期存款类金融机构总资产规模的32%,达到美国同期GDP的26%。

图:美国货币基金余额与市场利率

香港交易所首席中国经济学家巴曙松曾撰文指出,“美国的金融产品创新贯穿利率市场化改革始终,具有一定的代表性,从其发展历程看,无论是资产管理公司推出的货币市场基金,还是银行推出的大额可转让存单、货币市场账户等,都属于突破原有法规限制的创新产品,促成了美国存款利率市场化实质性启动,也缓解了银行存款流失压力。”

从中国来看,利率市场化改革推动了银行的负债结构发生了巨大变化,也推动了经营模式的改变。2017年底,中国的银行存款规模为64万亿元,而银行理财规模达到29.5万亿元。货币市场基金可能分流一部分银行存款,但总规模也只有8万亿,而很大一部分还是银行系基金公司发行的基金。所以在很大程度上,货币市场基金发展更像是利率市场化一个结果,而不像是银行负债结构变化的主要原因。

三、货币市场基金高速增长期已过

货币市场基金也不是随着利率市场化进程一直保持规模增长,美国的经验表明,其市场规模增长也有上限,红利有吃完的时候。美国2001年规模一度达到3.8万亿美元,随后下跌到2万亿美元左右,2018年金融危机后,规模有所回升,截至2018年3月份,美国的货币市场基金规模为2.82万亿美元,较峰值下降30%。之所以会带来这种回落,一是,2001年后美国基准利率长期处于低位,货币市场基金吸引力下降。二是,银行存款产品也有很多创新,缩减了货币市场基金与存款的价格差。此外,金融危机后美国证券交易委员会(SEC)对货币市场基金的监管规则进行改革,提高了流动性管理要求及投资标的信用标准,也降低了货币市场基金的吸引力。

从另一个角度看,中国货币市场基金高速增长期或许已接近尾声。截至2017年1季度,全球货币市场基金规模达到4.82万亿欧元,占全球公募基金的11.2%。从货币市场基金具体分布看,美洲管理了2.67万亿欧元,占比为55%;欧洲管理了1.31万亿欧元,占比为27%;亚太地区管理了0.83万亿欧元,占比为17%。考虑到我国直接融资仅为14.3%,而G20发达国家的直接融资占比65%-75%,而且中国GDP与欧盟相当,是美国GDP的70%左右,所以估计短期内中国货币市场基金的规模上限比欧洲货币市场基金规模略大,可能约占美国货币市场基金规模的一半。这样算来,在近期内,中国货币市场基金的上限约为10万亿人民币。截止2018年1季度,中国货币市场基金规模约为8万亿人民币,已经很接近短期内的货币市场基金规模的上限。

四、货基本质上有利于降低社会融资成本

中国货币市场基金的快速发展也迎来了一些担忧,不少市场人士认为由于货币市场基金收益高于银行存款,居民在把存款取出来投资于货基的同时可能推高了银行的融资成本,而银行的融资成本提高也会顺势推高贷款利率。这一直觉判断可能存在误区:

首先,货币市场基金是很难推动市场利率上升的。

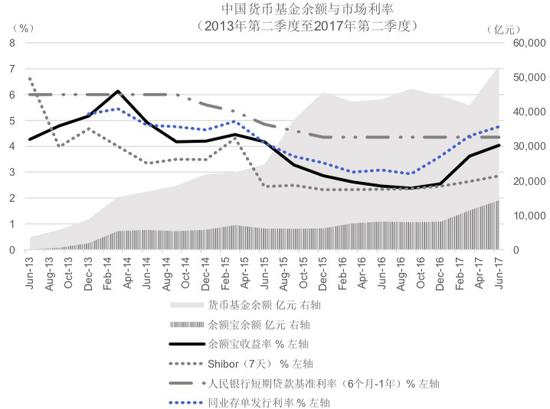

数据分析或许可以说明这一点。从2013年6月至2017年6月期间,上海银行间利率(SHIBOR)由6.62%下降至2.85%,短期贷款基准利率由6.00%下降至4.35%,同业存单发行利率由5.25%下降至4.76%。而同期,2013至2017年之间,货币供给量M2的增长率从约16%下降到不足10%的水平。 实证数据说明,市场利率受到多种因素的影响,而货币市场基金可能是很小的影响因子,更像是利率的被影响者,要说能影响金融市场利率可能高估了其作用。

其次,由于利率管制,银行的存款成本和贷款成本的关系也不是直接相关关系,存款成本不能有效传导到贷款利率上。从2013年至2017年,银行的基准存贷款利率主要受央行利率政策的影响,并不直接反映存款的利率成本。根据数据模型分析表明,银行同业存单利率是货币市场基金收益的显著驱动者,而反过来,货币市场基金的收益对银行存单利率几乎没有影响。最典型的例子是银行存单利率于2016年9月开始明显上扬,而货币市场基金利率一直到一个季度之后才开始上升。同时在绝大部分时期,通过互联网公司提供的货币市场基金利率都明显低于银行存单利率(平均低0.4%)。

第三,从对资金成本的间接影响看,货币市场基金高比例投资于银行同业存单,补充了中小银行获得融资的资金来源,有利于社会融资成本降低。银行的贷款利率主要由贷款市场因素决定,各个银行需要从风控和内部流程方面挖掘潜力,增加效率,保持竞争性。

最后,欧美国家的银行在应对利率市场化冲击时,纷纷采用差异化策略,不同银行利差表现不一样。比如转而服务小企业的银行,利差反而会提高,当然服务大企业的银行会受到发展冲击,利差会缩小。当然,利差缩小原因是债券这种直接融资产品本身降低了企业融资成本。

五、货币市场基金对提高老百姓财产性收入是有利的

货币市场基金在1971年美国诞生,解决的一个市场痛点就是法规Q,限制银行存款利率不得高于5.25%。在这个背景下,货币市场基金作为投资人资产配置的一部分,快速发展了起来。从美国的数据来看,美国的利率市场化主要在20世纪70到80年代中完成。从1974年至2016年,一个典型公民的资产配置中活期存款从8%下降至2.5%,货币基金从0.1%上升至2.7%,超过了活期存款。货币市场基金成为美国普通公民资产分散配置大趋势的一部分。

而从中国来看,原来银行利差收入丰厚,而存款者选择较少一直是金融服务行业的痛点之一。货币市场基金为普通投资者提供了一个风险低、流动性好的现金管理工具,将银行体系内的息差收入向投资者转移,确实可能降低了银行的收益,但是降低的这部分却大部分转移给了基金持有人,提高老百姓的财产性收入。这似乎也是国家鼓励的方向。

当然,货币市场基金与银行存款也还是有较大差异,不能直接类比。比如存款有存款保险的保护,货币市场基金就没有,所以敦促货币基金稳健运营充分揭示潜在风险就很有必要,应当做好投资者对不同产品的投资分层,避免误导投资者。

综上所述,中国货币市场基金的发展是金融效率的提高和金融体系的进步,从欧美等国历史来看,这也是利率市场化金融改革的大势所趋。货基新规的颁布则是顺应了这一发展潮流,在防范风险的前提下鼓励合理创新,为货币市场基金的长期、稳健发展打下了坚实的基础。

(本文作者介绍:中央财经大学中国银行业研究中心主任,金融学院教授、博士生导师)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。