奈雪的茶,还没跑到拐点

欢迎关注“新浪科技”的微信订阅号:techsina

文/王慧莹

来源/连线Insight(ID:lxinsight)

“新茶饮上市第一股”“行业头部”“中国星巴克”多个标签加持之下,奈雪的茶故事依然难讲。

8月5日,奈雪的茶发布盈利预警:截至2022年6月30日止6个月将录得收入约20.20亿-20.70亿元人民币,录得经调整净亏损约2.30亿-2.70亿元人民币。

更早之前,其2021年财报显示,奈雪的茶2021年经调整的净利润为亏损1.45亿元。亏损已经是老生常谈的话题,但令外界不解的是,亏损并没有阻挡奈雪拓店的步伐。

2021年,奈雪的茶净增326家奈雪门店,同时其在财报中明确表示,加大门店密度可以帮助培养消费习惯,2022年预计还将新开350家茶饮店。

逆势而行,不禁让市场对奈雪的茶产生了质疑。多位行业人士都表示,奈雪的茶亏损源于本身“开大店”的行为。

事实上,随着资本热潮褪去,新茶饮赛道整体降温,竞争却越发进入白热化,高端茶饮品牌不约而同地用低价寻求顾客,开大店意味着成本的增加。高额的成本、涨不上去的价格,奈雪的茶难掩颓势。

这期间,奈雪的茶也意识到自己急需讲出新故事。搞投资、拓赛道、做“奈雪币”,奈雪的茶动作频频。只是,用力过猛,反而引来了过度营销、打擦边球的质疑。

新茶饮战事过半,高端决赛圈的玩家竞争越来越激烈,新品牌也不断涌现。对于奈雪的茶来说,盈利难成为悬在头上的“达摩克利斯之剑”,经营多年,它却还没跑到拐点。

上市一年,依然艰难

2021年6月30日,奈雪的茶正式于港交所挂牌上市,成为新茶饮上市第一股。

但开盘即破发,资本市场似乎并不看好奈雪的茶。

上市后的一年里,奈雪的茶难以盈利成为更棘手的问题。近日,奈雪的茶发布了今年上半年盈利预警,毫不意外,奈雪的茶再次亏损。

关于亏损的原因,奈雪的茶在公告中指出,除去疫情影响外,今年上半年的门店扩张带来门店人力、租金等相对固定成本的增加,也进一步导致了亏损。同时,由于外汇汇率的影响,奈雪的茶上半年未变现亏损净额约2440万元。

此外,奈雪的茶表示,尽管2022年上半年本集团门店数量较2021年同期增加,但本集团收入与2021年同期相比有所下降。这意味着,密集开店的模式在疫情之下并没有为奈雪的茶带来相对应的收入。

图源奈雪的茶微信公众号

图源奈雪的茶微信公众号值得一提的是,今年6月,奈雪的茶月度未经审核综合管理账目实现盈利,成为年内首个“盈利月”。

在奈雪的茶看来,6月份的盈利,是人力、租金等方面成本优化逐步取得成效的结果。

另一方面,6月本身就是茶饮消费的旺季。奈雪的茶在公告中坦言,4月至5月,消费者的消费意愿更谨慎,其门店表现也明显承压,但从5月中下旬开始,门店表现显著回暖,6月的同店订单量已达到去年同期水平。

不过,拉长时间线来看,寥寥无几的盈利月份,并不能够缓解奈雪的困境。

奈雪的茶此前递交的招股书显示,2018、2019年经调整净亏损分别为5600万元和1170万元,仅在2020年盈利1660万元。

但到了2021年,它的亏损又达到1.45亿元。不到一年,奈雪的茶就从微盈利变成了巨亏。

彼时,奈雪的茶表示,2021年的亏损主要由三个原因造成:疫情影响门店经营、营运及人力成本高、门店快速扩张所带来的资金压力。

在营收没有较大提升的前提下,租金和人力成本的支出显然是亏损的最关键点。

2021年,奈雪的茶的收入由2020年的30.57亿元上升至42.96亿元,同比增长40.5%。与此同时,2021年,奈雪的茶门店经营利润为5.91亿元,门店经营利润率为14.5%,同比增长68.4%和2.3%。

从这两方面看,奈雪的成绩是不错的,但这在保障门店运营的各项支出面前,显得逊色不少。

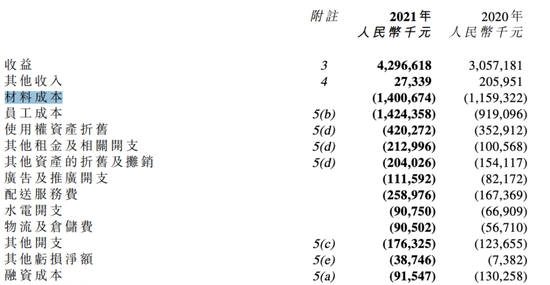

据奈雪的茶2021年年报披露,其2021年员工成本为14.24亿元,占总收益的33.2%;其他租金及相关开支主要包括茶饮店的租赁为2.13亿元,占总收益的5.0%。也就是说,人力租金两项成本占到了总收益的三分之一。

图源奈雪的茶2021年年报

图源奈雪的茶2021年年报这只是门店运营起来的两个要素,想要让一个门店运营起来,需要的成本还有很多。

为了缩减店铺成本,进入2022年,奈雪的茶明显推动标准门店向成本更小的PRO门店转变,今年第一季度的43家新店都是PRO类型。PRO店和标准店两者最大的区别就是PRO店初始投入更少,租金更低、人员配置更少。

上市一年后,即使是作为行业领头羊的奈雪的茶,盈利依旧是个“老大难”。

涨不上去的价格,降不下来的成本

2022年刚开年,高端茶饮品牌降价的消息,在行业里陆续传出。

彼时,喜茶宣布降价1-7元,奈雪的茶便推出最高19元的“轻松系列”,并在今年3月官宣,每月至少上新一款20元以下的轻松系列茶饮。乐乐茶也把价格降到了20元以下,最低八元就能买到一杯茶饮。

奈雪的茶轻松系列,图源奈雪的茶官方微博

奈雪的茶轻松系列,图源奈雪的茶官方微博到了6月份,降价潮还在持续进行。喜茶再次下调多款茶饮产品价格,宣称再也没有30元以上的饮品了,而奈雪顺势推出了最低价9元一杯的产品。

降价,是今年新茶饮市场的大趋势。

这对奈雪的茶这类高端茶饮品牌来说,却不是个好消息,因为价格涨不上去,整个新式茶饮行业的盈利空间将面临新一轮缩水。

中国连锁经营协会在《2021新茶饮研究报告》中提到,未来2-3年,新茶饮整体增长速度将阶段性放缓,10%-15%是较稳妥的中速发展。

这表明,新茶饮市场已经告别了高增长,而降价的最大目的就是吸引空缺的市场和消费者,高端品牌下沉则是为了寻求更广阔的市场空间。

高端茶饮品牌的价格战一触即发。这让奈雪的茶压力颇大。此前,奈雪的茶创始人彭心接受凤凰网科技的采访时提到“高端奶茶不赚钱,因为它的成本很高。”

2021年年报显示,奈雪的茶原材料成本为14亿元,占收益的比重达到了32.6%,同比增长20.8%,是继员工成本外,集团第二大的成本支出。这其中,包括茶叶、乳制品、时令水果、果汁以及其他原材料。

艾媒咨询首席分析师张毅曾在接受36氪采访时表示,“一杯新式茶饮的直接成本大概在售价的1/4,伴随整个行业的发展,入局门槛在降低、生产成本逐渐下降。”

只是,生产成本下降是行业的整体趋势,于单个品牌而言,奈雪的茶的生产成本仍在行业里处于高位。当降价却成为同行们的新打法,奈雪的茶只能硬着头皮跟上。

相比于同行,奈雪的茶成本支出的确不小。2021年,奈雪员工总成本为14.2亿元,同比增长54.3%。这主要由于奈雪的茶单店人数较同行更多。国金证券研报显示,喜茶单店员工数为18-20人,而奈雪的茶则为25人。

为了控制人力成本,奈雪的茶除了直接削减人力外,还在重金投入自动化流程。奈雪的茶表示,自研自动化制茶设备已于2021年第四季度末开始遴选生产商及试生产,并已陆续在部分门店试点使用,预计将于2022年第三季度前在全国门店正式应用。

据刺猬公社报道,奈雪方面人士透露,通过自动化设备的落地以及整体SOP(标准作业程序)设计,奈雪门店的人力成本保守估计可以节省2%-3%。

更重要的是,追求“第三空间”的大店模式,让奈雪的茶在租金成本上也高于其他同行。东北证券曾在研报中测算,奈雪租金占总营收的比重为15%-17%,而喜茶则为7%-9%。

图源奈雪的茶官网

图源奈雪的茶官网一面是涨不上去的价格,一面是降不下来的成本,奈雪的茶困境已经摆在面前。

更何况,这几年奈雪的茶的订单平均销售值,也就是客单价已经在下降。2021年年报披露,其订单平均销售值为每笔41.6元,这是继2018年的每笔订单48.7元、2020年的43.0元的又一次下降。

明显的对比是,租金、人力、原材料的成本都在上涨,而为了抢夺更多市场和消费者,开店和降价又一个都少不得,奈雪的茶正处于一个尴尬的两难境地。

做投资、搞营销,难成解药

“开一家面包店,在阳光温暖的午后,坐在自己的店里喝一杯茶,品尝自己亲手烘焙的面包,享受生活的美好。”

这是奈雪的茶创始人彭心的梦想。也是这个梦想,让奈雪的茶致力成为“中国星巴克”。

奈雪的茶创始人彭心,图源奈雪的茶官网

奈雪的茶创始人彭心,图源奈雪的茶官网“我们始终觉得对于线下,门店不是一个单纯的生产场所,而是一个品牌的体验场所。”彭心曾在接受采访时多次表示。

在这样的追求之下,奈雪的茶的门店越来越多、越开越大。2021年,奈雪的茶净新增326家门店,远高于同期喜茶186家门店的增速。

门店作为触达消费者的窗口固然重要,但以规模化取胜是行业初期的打法,现阶段新消费遇冷是事实,新茶饮也进入增长缓慢时期。

据艾媒咨询发布的《2022年上半年中国新式茶饮行业发展现状》报告显示:2021年中国新式茶饮市场规模为2795.9亿元,预计2023年达到3333.8亿元。市场需求虽在增加,但整体增速却在放缓。

店铺在扩张,流量跟不上;成本在增加,产品却降价,为了找到新的增长点,奈雪的茶还做了一些新茶饮之外的尝试。

6月30日,奈雪的茶微信公众号发文称,用户每消费1元即可得1个奈雪币,使用奈雪币买入/卖出虚拟股票即可成为虚拟股东。奈雪币可在奈雪币商城兑换礼品、代金券、打折券等。

奈雪币的推出,看似是提高消费黏性的营销手段,但引发了市场上的争议,有声音认为,尽管奈雪币是狭义的非双向流通式代币,不受金融管理法规规制,但“游戏抽卡、通过大厂代币抽奖”等企业行为一直被认为有“类赌博”之嫌。

除了做营销吸引人流外,奈雪的茶这几年还在做投资。

6月,茶饮品牌的供应商“田野股份”登陆资本市场。根据公告显示,奈雪的茶以3864万元,认购了1200万股。此外,奈雪的茶还是田野股份的第一大客户。

新茶饮品牌做投资,早已不是新鲜事。喜茶投资Seesaw、茶颜悦色投资果呀呀,在市场增量有限的前提下,品牌以投资来拓宽市场、支撑估值不足为奇。

此次作为品牌方,奈雪的茶投资自己的供应商,或许也是出于降低原料成本、延伸自身产业链的考量。

尽管奈雪的茶将触角伸到更广阔的地方,但在主要的策略上,却没有转向,还在加速扩张,坚持“加密”战略。2021年财报中,奈雪的茶明确表示加大门店密度可以帮助培养消费习惯,2022年预计还将新开350家茶饮店。

连年亏损,却还要继续开店,奈雪的茶依然执着于为“初心”买单。

多位行业人士都向连线Insight表示,奈雪的茶亏损原因很大一部分源于开店的成本,门店虽然是抢占市场份额的关键,但仍要以考虑成本、租金为前提。

目前,店铺精简化已经成为新茶饮市场的趋势,“喜茶GO”“奈雪的茶PRO”的店型都是很好的例证。

不过,缩减烘焙区域之后,奈雪的茶PRO仍较大。据连线Insight对比,奈雪的茶PRO店的面积为80-200平方米,而“喜茶 GO”的面积则为60-70平方米。

面积大、成本高,影响了奈雪的茶门店的坪效。东北证券研报显示,奈雪标准门店和PRO店的年坪效分别为5.1万元/平方米和5.8万元/平方米。相较之下,喜茶标准门店和GO店的年坪效分别为9.4万/平方米和12.2万元/平方米。

新茶饮市场从来不缺新的品牌,奈雪的茶虽然抢先上市,但迟迟未跑通盈利模型,商业模式一直备受质疑。目前来看,新消费热潮降温,奈雪的茶对标星巴克的打法或许也需要调整。想要穿越周期,迎来拐点,奈雪的茶还需要继续奔跑。

作者简介