探索快八年,谁挡住了小红书的电商梦?

欢迎关注“新浪科技”的微信订阅号:techsina

■小红书如何探索电商业务?

■小红书做电商优势和弱势在哪?

作者|王玲 编辑|何玥阳

来源:市值榜

种草容易拔草难。

小红书在电商业务上已经探索了近8年,策略几经变更,终于开始加深社区与电商的融合,加速电商业务的布局。

年初,小红书将社区和电商两大业务板块进行合并。还推出《社区商业公约》,强调“请不要在个人页、评论、私信等场景把交易引导到站外。”

之前,联合创始人瞿芳曾将小红书比作“游乐园”,电商业务在小红书商业化进程中并不显眼。现在态度转变,积极尝试打通内容和交易之间的种草到拔草闭环。

这不止和内容平台追求更丰沛的流量和更多的用户有关,也是在200亿美元估值压力之下,小红书尝试的具有想象力的变现方式。

那么,月活2亿的小红书电商业务做得怎么样?能复刻“种草”的成功吗?需要补足哪些短板?本文将回答这些问题。

摇摆的电商战略

小红书对待电商的态度,并非从一而终,而是忽远忽近。

创立于2013年的小红书,早期定位是海外购物信息分享社区,2014年,小红书顺应平台内容调性,将链条伸向交易,上线了跨境电商业务“福利社”。之后又引入第三方品牌,丰富平台的产品品类和SKU。

此时的小红书秉承的是“电商负责赚钱养家,社区负责貌美如花”策略。

不过随着跨境电商遇上政策黑天鹅,网易考拉以及各电商平台跨境业务带来的竞争加剧,2017年,小红书变了,随后,社区属性凸显,邀请明星、赞助综艺,开始成为“国民种草机”。

对外,小红书也不再认可外界所贴的电商标签。创始人瞿芳表示“小红书不是一家电商公司”“我觉得小红书是一个游乐场。大家进这个游乐场是来逛和玩,看到有自己想买的东西就可以买,仅此而已。”

这一阶段,内容社区作为横向底层架构、电商只是一个竖向变现方式,是小红书的战略定位。

依靠国民种草机的地位,小红书的用户数量、影响和估值陡升。但如此定位的小红书,在电商领域自然激不起多大的水花。

直播带货风起后,小红书2020年才开始切入风口正劲的直播赛道。小红书创作号负责人杰斯甚至直言“GMV不是小红书直播的核心指标”“带货是直播根植于分享属性的社区所带来的结果,而不是目的。”

2020年双十一前夕,小红书还主动为淘宝导流,用户点击部分合作笔记的链接便可直接跳转到淘宝,这并非是把交易留在站内的电商思维。

佛系态度下,这一年,小红书的GMV还不足70亿元,远比不上抖音快手的几千亿GMV。

2021年起,佛系的小红书变着急了,它开始急于向电商靠近。

最明显的特点就是开始尝试打通社区到电商的闭环,试图将流量与转化留在自有的平台上。

比如,在为淘宝导流不到一年,小红书就宣布切断电商外链;推行了号店一体新规,无论是品牌还是主播均可申请开店,也不再将商城店铺和账号店铺做区分,尝试打通内容营销向站内转化的闭环。今年又上线了上文所述的《社区商业公约》。

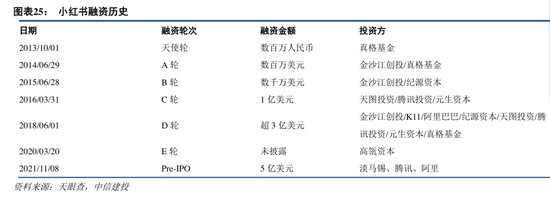

小红书对于电商业务态度的转变并不难理解。自成立以来,小红书融资多轮,到去年年底估值高达200亿美元,大约相当于目前微博市值的4.5倍,知乎市值的23倍,B站市值的2倍。

资本押注的不光有平台及用户,还有业绩表现及未来的想象空间。

根据小红书此前披露的消息,2020年广告收入6-8亿美金,约占总营收的80%;电商收入约为1.5亿到2亿美金左右,约占总营收20%,商业模式相对单一。

根据QuestMobile的预测,中国互联网广告市场大盘今年和明年可能将出现增速放缓的情况,同比增幅将逐步放缓至10%左右。

在这种情况下,只有加快电商发展,才能撑起小红书的200亿美元估值。

谁挡住了电商之路?

自2014年就开始试水电商业务的小红书,到2020年GMV仅有10亿美元,成绩平平无奇。

除了战略原因,小红书电商业务发展缓慢是什么造成的?

小红书本质上是内容平台,和电商业务模式并不相同。对内容平台来说,想要做好电商需要保证充足的流量、高效的分发和转化方式以及配套的“基建”。而小红书并不具备这些能力。

第一,小红书的流量垂直但不够充沛和多元。

对电商来说,广泛的流量基础意味着受众类型多元,能出售的品类多。

小红书CMO之前曾公布,截止2021年11月,月活已达到2亿,对于一个内容平台来说,流量不俗,但对电商而言,远远不够。

比如,同期,抖音快手月活分别突破了6亿和4亿。早在2022财年第一季度,淘宝天猫月活就已经突破了9亿。

与电商平台需要的广泛、多元流量相悖,小红书用户更垂直,72%用户为90后,50%在一二线城市。平台内容又是以美妆、旅游、时尚类为主。

为了获得更多的男性用户,小红书不断扩充男性用户感兴趣的品类,科技数码、体育赛事等等内容也不断增加,还出现了软色情吸引男性用户的乱象。

第二,流量分发上,小红书分发机制侧重于社区氛围的维护,导致其电商业务的转化链条相对低效。

中信建投的一份研报指出,在所有的内容形式中,直播带货的效率远高于其他内容。对小红书来说,直播是其电商化的捷径。

而直播电商和社区业务在流量分发上有一定的冲突。

直播电商涉及到金钱交易,需要消费者与商家建立相对深厚的信任基础,这方面私域流量更占优势,这是快手电商有超过70%复购率的关键所在,也是擅长公域的抖音开始发力私域的原因之一。

小红书的分发机制更偏公域,优先满足的是内容社区,有利于广告变现,这也会制约其电商业务的发展。

也正因此,有媒体报道,小红书商家认为小红书的引流价值高于卖货。

第三,电商业务不仅仅是前端的触达,还需要后端的供应链、履约、支付多方环节配合。

脱胎于内容平台的小红书,天然弱于后端环节。在上游,小红书虽有自己的保税仓,但在供应链纵深上明显弱于综合电商,与此同时,小红书支付体系也需要依赖支付宝。

这些能力欠缺会推高小红书做电商的运营成本。

在一个发展相对成熟的线上购物上,消费者可选择的余地很多。品类丰富度、支付、物流尚需完善的小红书竞争力较弱。

与此同时,对商家,小红书没有给出具有吸引力的低佣金率,商家可能会赔钱赚吆喝。

所以,小红书要想靠电商延续高成长性,难度不小。更令人担忧的是,小红书的根基开始不稳。

护城河正在被侵蚀

小红书出圈靠的是社区氛围,博主用心的分享真实感受,才能被其他粉丝认可。也正是因为用户之间的信任关系,小红书平台的带货转化率要明显高于其他平台。

QuestMobile曾在2020年指出,在抖音、快手、微博和小红书四个平台中,抖音、快手的平均带货转化率为8.1%和2.7%,微博为9.1%,而小红书的平均带货转化率达到21.4%。

优秀的带货转化率再加上社区调性,让小红书成为新消费品牌的沃土,此前网上盛传“新消费品牌烧钱策略”,就包含KOC在小红书铺测评这一步。

靠着小红书平台红利崛起的品牌不在少数,完美日记、花西子都是如此。

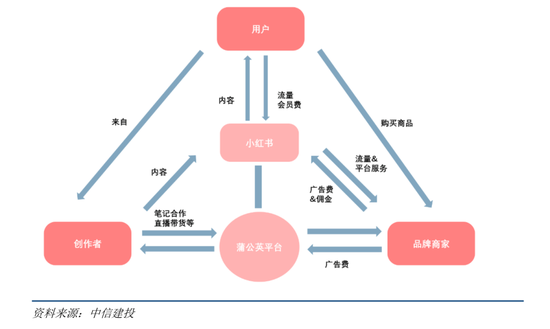

由此可见,品牌在小红书做推广,主要依靠的是内容营销。当然,与社区打通后的小红书电商,其商业模式也依托于种草的逻辑。简言之,小红书通过社区价值、内容价值连接B端和C端,完成自己的商业化路径。

种草环节可以说是小红书商业模式成立的根基,而根基正在动摇。

小红书平台上,代刷黑产泛滥,已经引发用户反感。

早在2019年,就有媒体报道,小红书存在招募推广、写手、代发等雇佣水军行为。今年还有博主曝光小红书代理商虚假种草现象泛滥,只要钱到位,哪怕没有产品及相关证明,也能组织博主发布笔记。

面对舆论的危机,小红书早已开始严格自查,自2021年12月16日启动“虚假种草”专项治理以来,小红书已封禁81个品牌及线下商户,数万条笔记。

违严打规笔记确实是为了社区氛围,但小红书一刀切的整治风格,让众多KOL和品牌望而却步。

之前就有媒体报道,因打击软文、切断外链,几乎切断了腰部以下博主的收入来源,一部分博主选择褪去小红书创作者的身份。

软广与种草笔记有时会难以界定,而如果误判,产生的成本则由用户和品牌承担。

如何平衡社区氛围和商业化之间的关系、平衡与品牌、KOL/KOC、普通用户之间的关系,这个分寸并不好拿捏。

小红书自身内容的问题尚待解决,外部也四面楚歌,种草这块肥肉早已被外界窥伺。

2020年,淘宝率先上线“逛逛”,京东和拼多多紧随其后,在重要入口上线与“逛”有关的板块。

今年,阿里推出了美食种草社区吃货笔记,腾讯打造了种草工具企鹅惠买。抖音还推出了种草APP可颂,solgan为定义你的生活,因为界面设计和小红书相似因此可颂也就被认为抖音版小红书。

其中,淘宝逛逛正式上线不到一年时间,月活已经超2.5亿。去年双11期间,淘宝逛逛上浏览种草内容的用户达2.5亿。目前,淘宝1/3订单来自逛逛社区的种草。

再造一个小红书很难,但种草对大电商来说,是防御策略,起到分流的作用就够了,小红书输不起。

一个木桶能承多少水,并不取决的最长的木板,而是最短的木板。

在小红书连接社区到电商的闭环过程中,涉及的并不简单是种草到拔草那么简单,而是从社区氛围,到消费者到商家,再到电商基础设施的方方面面。

现在的小红书,短板明显,长板也不长。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

市值榜

作者文章