金山云要飘到哪里?

三年累亏36亿元 昔日客户成“对手” 巨头夹缝中难生存

三年累亏36亿元 昔日客户成“对手” 巨头夹缝中难生存欢迎关注“新浪科技”的微信订阅号:techsina

文/喀戎

来源/价值星球Planet(ID:ValuePlanet)

又一家中概股选择双重主要上市。

日前,金山云正式向港交所提交IPO上市申请书,申请港股双重主要上市。消息公布后,金山云的美股股价也应声上涨。27日晚,金山云美股报收3.47美元/股,单日涨幅达2.66%。

但单日涨幅难掩公司股价的大走势。2020年5月初,金山云以17美元/股的发行价登陆纳斯达克,此后一年左右的时间,金山云的股价持续攀升,于2021年2月12日站上70.35美元/股的高点。

不过随后,金山云的股价就“跌跌不休”。截止美东时间2022年8月2日收盘,金山云的美股股价仅为3.18美元/股,较最高点蒸发95.48%,较发行价也下跌了81.29%。可见,金山云对美股投资者的吸引力已经大不如前。

诚然,金山云的股价下跌与大盘整体有一定联系,但也与公司业绩脱不开干系,去年一年,金山云净亏损67.89亿,净利率-35%。2022年5月11日,SEC还曾将金山云列入“预摘牌名单”。

因此,金山云的“症结”,或许并不是换一个上市地点就能解决的。

“战略性亏损”已成常态

其实从营收的角度来看,金山云仍展现出旺盛的生命力。招股书显示,2019年-2021年,金山云营收分别为39.56亿元、65.77亿元以及90.61亿元,年复合增长率为51.3%。

更重要的是,中国云计算市场的规模也在不断扩大。前瞻产业研究院数据显示,2019年-2021年,中国云计算市场规模分别1334亿元、2091亿元以及3102亿元,分别同比增长56.7%以及48.4%。

考虑到金山云的营收增速已经十分接近行业增速,可见公司并没有被行业“落下”。资本市场本应该会相信金山云的“云计算故事”,但如上文所言,其在二级市场的表现并不理想,这或许与金山云陷入持续性的亏损有一定联系。

招股书显示,2019年-2021年,金山云净亏损分别为11.11亿元、9.62亿元以及15.92亿元。2022年Q1,金山云营收21.74亿元,同比增长19.9%,但净亏损高达5.55亿元,同比扩大45%。

可以发现,虽然金山云的营收在稳步增长,但是其亏损也在持续扩大。

金山云亏损的核心问题是,云计算属于“重资产”业务,其现阶段不得不在“基建”方面持续性“输血”。过去三年,金山云营业成本达39.49亿元、62.20亿元以及87.1亿元,分别占总营收的99.8%、94.6%以及96.1%。

图源:招股书

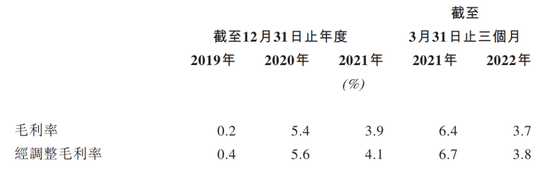

图源:招股书运营成本高居不下,严重影响了金山云的毛利率。招股书显示,2019年-2021年,金山云调整后的毛利率分别为0.4%、5.6%以及4.1%。考虑到传统互联网业务的毛利率动辄两位数,金山云仅个位数的毛利率确实难以吸引投资者的关注。

不过不能忽视的是,云计算行业生来就有建设周期长、投入力度大等特点,目前中国云计算行业除了阿里云盈利外,大部分云计算相关企业均处于亏损阶段。

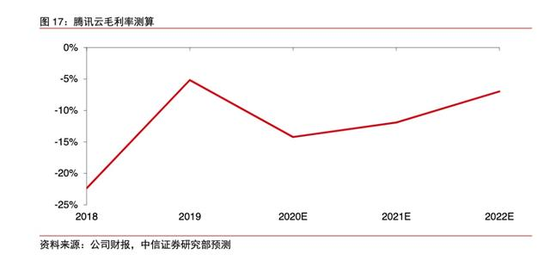

图源:中信证券

以腾讯云为例,中信证券曾进行测算,2020年-2022年,其毛利率分别为-14%、-7%以及-7%。2020年中,腾讯云与智慧产业事业群总裁汤道生就曾表示,腾讯未来五年计划投入5000亿,用于云计算、服务器等“基建”。

从这个角度来看,“战略性亏损”其实是现阶段云计算玩家的常态。

“大客化策略”备受挑战

金山云持续性亏损其实只是引发投资者逃离的表象。

在这之上,大部分投资者不敢持续性押注金山云,主要还是因为后者在市场上的影响力在不断萎缩。

尽管金山云在招股书中宣称自己是“中国最大的独立云服务商”,但结合市场调研数据来看,金山云早已不复当年勇。

IDC数据显示,2017年上半年,金山云在中国公有云IaaS中的占据约6.5%的市场份额,位列第三,仅次于阿里云和腾讯云;2021年Q3,金山云的市场份额仅为2.89%,位列第八。与此同时,阿里云、华为云、腾讯云等五大玩家还瓜分了超70%的市场份额。

2014年末,刚刚布局云计算业务时,金山云董事长雷军曾表示:“云服务和互联网不同,作为基础服务中国需要三家到五家,我们(金山云)不一定要是第一,但是我们一定要待在前三、前五名。”

如今已过去近8年,金山云跌出了雷军画好的“前五名”红线。

但值得注意的是,云计算业务终究是要和客户衔接的。金山云的市场影响力逐步萎缩,也与其一直以来坚守“大客化策略”有一定联系。对此,雷军曾表示,“巨头做云服务,因为他们很强,他们愿意做大而全,我们是精选一些头部企业,然后精益求精地把这些客户服务好”。

图源:招股书

图源:招股书招股书显示,2019年-2021年,金山云分别拥有243名、322名以及597名优质客户,分别为前者贡献97.4%、98.1%以及98.2%的营收。

与此同时,前五大客户分别给金山云贡献的营收占比也分别达到了65.7%、61.5%以及50.5%。横向对比可以发现,金山云严重依仗这头部的五位客户。

随着企业发展,越来越多企业开始有明确的云服务需求,而这些大中型企业多数会选择自建云平台。这就让金山云的某些合作伙伴直接从此前的“客户”,变为现在的“对手”。

招股书显示,2020年,字节跳动成为金山云的第一大客户,为后者贡献了28%的营收。不过也正是在2020年中,字节跳动上线了火山引擎,开始进军云计算市场。

2021年末,字节跳动副总裁杨震原曾透露,字节跳动国内95%业务都运行在自建云服务上,抖音、头条、懂车帝等业务均是火山引擎云的大客户。

而流失字节不仅意味着公司未来收入的降低,也意味着原有的“大客化策略”恐存在风险。关于上述风险,金山云表示:我们的大部分收入来自有限数量的客户,而一名或多名优质客户的流失或其使用量大幅减少将导致我们的收入减少,并可能损害我们的业务。

行业云的新“故事”

为了平衡高昂的运营成本,也为了俘获新生代客群,近两年金山云其实在不断地摸索新的发展路径。

图源:招股书

目前看来,金山云的主要发力方向已经从此前的“公有云+企业云”,转为了“公有云+行业云”。

招股书显示,2019年-2021年,金山云来自公有云业务营收占比分别为87.4%、78.5%以及68%;来自行业云业务营收占比分别为12.3%、20.9%以及32%。横向对比可以发现,金山云的行业云业务有明显的上扬态势。

金山云发力行业云很有可能是因为其看到了在公有云行业,中小企业愈发难形成规模化经济,以实现对巨头的弯道超车。以同样处于公有云赛道的优刻得为例,财报显示,2022年Q1,其归母净利润为负数,营收也同比暴跌25.73%。

作为对比,在招股书中,金山云表示,“行业云服务具有对我们的资本支出要求较低的优势,因为客户通常负责底层设备及云资源(例如互联网数据中心服务及服务器)的成本。”

从行业来看,随着市场的逐渐饱和,单纯帮互联网企业“上云”已经很难再滋养更多的云计算公司,政企、工业等领域企业确实可能成为云计算市场的下一块“处女地”。

对此,零壹研究院院长于百程表示:“目前公有云市场格局初步完成……云计算市场依然处于需求高增长的过程中,因此金山云等其他玩家,通过行业云等进行服务下沉,形成差异化的竞争,寻求市场空间。”

不过这一领域的玩家并不少,金山云也不得不直面巨头们的竞争。

图源:IDC

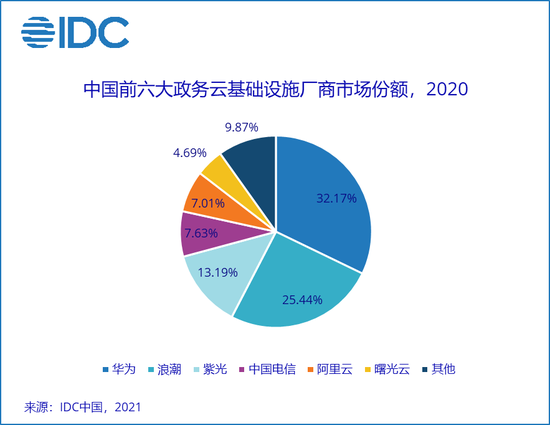

图源:IDC比如,在政务领域,华为云已经成为第一名。IDC数据显示,2020年,中国政务云基础设施市场,华为云、浪潮和紫光分别占据32.2%、25.44%以及13.19%的市场份额,位列前三。华为云已连续四年占据中国政务云基础设施市场份额榜首的位置。

针对政务级客户,华为构建了闭环的云技术生态以及全渠道渠道的销售能力。官方资料显示,通过华为云Stack系统,华为云得以帮助企业级客户实现多云多资源池统一管理。而为了更方便地服务政务级客户,华为还在全国30多个省级行政区设立了代表处,减少客户来回折腾的时间。

目前,金山云主要面向游戏、金融等领域提供服务,客户包括B站、知乎、巨人网络等。

比如,在金融行业中金山云服务了近一半的国有大行和股份制银行,TOP10银行中的六家都是公司的客户。这些客户可以成为金山云对外宣讲的经典案例,而随着合作的加深,也可以反过来帮助金山云树立行业地位。

需要注意的是,越是这种大“金主”,越有可能被对手“撬走”,这也使得金山云不得不直面更加激烈的竞争。

Paypal创始人彼得·泰尔(Peter Thiel)在他的著作《从0到1:开启商业与未来的秘密》一书中提到,“任何大的市场都是错误选择,而且已有其他竞争者存在的大市场更糟糕。这就是企业家想占价值1000亿美元的市场的1%总是行不通的原因。”

所以,在云大厂的夹缝中生存并不容易,已被挤到“第二梯队”的金山云,难处在于降成本,在于如何扭亏,在于扩大规模。

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介