穿透蔚来汽车的会计魔术

欢迎关注“新浪科技”的微信订阅号:techsina

文 | 赫晋一 张冉冉 编辑 | 付晓玲 曹宾玲 周霄

数据支持 | 洞见数据研究院

来源:表外表里(iD:excel-ers)

灰熊一份做空蔚来的报告砸下来,市场躁动一片——新能源汽车板块整体绿油油。

该报告指控蔚来利用未合并关联方实体武汉蔚能,通过过度供应蔚能电池、提前预支收入(订阅收入转为立即确认收入),虚增收入和利润,分别达10%、95%。

为此,其除了测算和各种调研数据论述,还在报告中特意强调,蔚来高层还与两年前被指财务造假的瑞幸咖啡关系密切。

这确实搅乱了“一池湖水”,蔚来“有毒”已盖过一众声音。

但抚开纷扰看蔚来,更应该探究的是:为什么会产生这种造假指控?本文将还原事实真相。

别慌,上市公司会计基操而已

要解释清楚这个问题,我们先来构建一个情景小模型:

企业:表外表里

属性:电动汽车公司

业务模式:整车售卖

第一年,表外表里一辆电动车的售价是10万,生产这辆车的成本是7万,当年公司卖出了100辆,表外表里赚了300万,具体利润表如下:

但年终复盘时,表外表里发现由于10万售价太高,导致一部分意向用户,最终放弃购买。

为了解决这个问题,表外表里第二年调整了售车方案——电池改卖为租,用户买车时不需一次付清电池钱,只要按期支付一定租金即可。

如此一来,购车价格立减3万(电池售价),用户花7万就能买个车,购车门槛大降。

基于此,这一年表外表里多卖了10辆电动车,销量增长至110辆。

然而年终结账时,表外表里发现,车卖得多赚得钱反而变少了——净利润仅242万,低于上年的300万。

之所以会如此,在于电池改卖为租后,租金是按月支付,每月500元,5年还清。因此,表外表里这一年只能收到当年的租金:66万元。

要知道,去年电池销售的收入有300万,利润的落差就应在了这里。

不仅收入降低,租电池的方案,还会让表外表里背负一笔大额非流动资产,降低了资产流动性,而且该资产每年还会产生额外的折旧费用。

这综合反映在报表上,就是利润表和资产负债表,相比去年,都逊色了不少。

到了年终总结时,老板虽然对销量提升很满意,但不尽人意的两张表,让他心情很不美丽,通告大家尽快解决。

业务员小A大胆献计称:可以成立一家子公司,把电池卖给他们,既可以把收租的活甩出去,又可以卖出更高的价格——比如卖给用户是3万,卖给子公司就可以3.5万,毕竟客源在我们手里。

但这种策略,遭到财务部的强烈抗议。

财务部老大表示,从业务经营角度说,电池卖给子公司,我们可以一次性收到更高的电池销售收入,确实是一个好方案。

但站在财务维度,子公司是要和母公司并表的,它们的业绩表现最终会反映在我们的财务报表里。

就拿今年来说,按该策略,子公司并表后,内部交易产生的收入和成本会被抵消,利润表没有太多的优化。

同时,大额非流动性资产也会被合并回来,并且因为高价售出,还会导致数额上升。并不像小A说的那样,被甩出去。

当然,反驳完小A,财务部老大给出了更好的解决方法:

既然问题出在并表,那干脆就把电池卖给非实际控制关联公司,这样就不需要并表了,并且这也是上市公司常用的处理技巧。

而按照该方法,同样以今年的情况来说,电池卖给非实控关联公司,既可以一次性确认电池销售收入,也可以甩掉大额非流动资产这个累赘。

如此美化修饰下,不仅收获收入利润双增长,资产负债表再次“靓丽”起来。

而综合上述的四种情景来看,蔚来当下的会计处理方式,显然是第四种,一个优秀CFO的必选项。

换句话说,蔚来目前的报表披露本身是「形式」合规的。

当然,对于这种基操,懂财务的人还是能捕捉到的,不足以引起市场躁动。投资人更害怕的是,企业有所隐瞒。

投资人喊话蔚来:不要对我有所隐瞒

上述说过,不并表的前提是关联公司为非实际控制的,蔚来2021年年报披露中,确实也是这么说的:对电池资产公司(蔚能)的持股比例,仅为19.8%,采用权益法核算。

财报同时提到,蔚来有权任命蔚能9名董事会成员中的一位。也就是,这位董事可能只是列席董事会的一名普通成员,不会对关联公司产生控制。

但实际情况却是,决定关联公司经营的人,是“蔚来的人”。

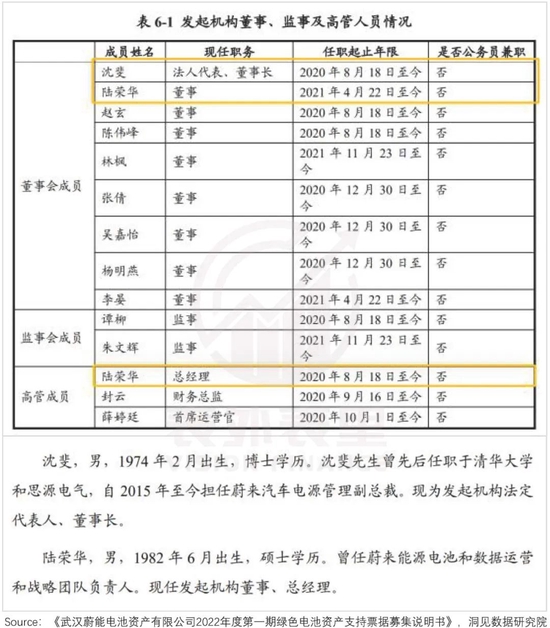

据蔚能披露信息,蔚来委任的董事,实际是蔚能的董事长、法人代表沈斐。

同时,担任总经理的陆荣华,也曾经是蔚来的管理人员,这一点蔚来官方没有做过披露。

而两名“蔚来背景”人员,掌握着对企业生产经营进行决策的权力,甚至可能对股东大会的决议产生重大影响,实现对企业的控制。

按照实质重于形式的会计准则,这种情况应该视同“实际控制”,需要按照对应的要求披露或部分披露关联交易细节。

但蔚来显然没有这样做,这使得相关人员,在蔚能与蔚来的交易中,有可以“裁量”的空间。

这也是蔚来最被诟病的点:蔚来可能以高价出售,实现报表上的高收入,而武汉蔚能是否接受这个售价,正是由与蔚来有关的管理层决定的。

以蔚来2021年财报披露为例,其与蔚能的交易方式,仅有如下描述:

蔚来向BaaS用户出售车辆时,以背靠背的方式向蔚能出售电池组。当车辆(连同电池组)交付给BaaS用户时,蔚来确认向电池资产公司销售电池组的收入。

也就是说,仅披露了交易收入的确认时点和交易数量(用户采用BaaS方案的购车数量),但具体如何定价却只字未提。

这样不清楚的关联方交易披露,难免使投资人心生疑虑,尤其是交易金额较大。

以2019年前9个月为例,蔚来销售给蔚能的电池收入为27.9亿,其同期总收入为262亿,占比超过10%。

而且随着蔚来对BaaS服务的推广,这部分比例还有上升空间,重要性程度越来更高。

这样一来,其如何定价以及对蔚来业绩的影响等信息,如果未充分披露,会对投资者产生误导。

cue盈利无人在意,市场看的是销量

可以看到,虽然蔚来被揭了老底,但资本市场似乎反响平平,股价只“礼貌性”地下跌两个多点。

究其原因,是灰熊做空并未伤其根本。其实,作为新兴产业公司,现阶段市场关注的更多是企业能否打开销量,而不是能否盈利。

比如,蔚来2021年在产品管线上,仅依靠ES8、ES6、EC6三款上市已久的SUV车型,在售产品整体“偏老”,使得交付量屡创新低,2021H2被小鹏和理想赶超。

而销量的下滑,让投资人大失所望,市值也从新势力的排头兵位置跌落。

不过,“无新车可卖”的焦灼局面,或在今年打破——2022年,新车型交付进入井喷阶段。

3月交付了ET7;8月即将交付刚刚发布的ES7以及老三款866的改款;9月即将交付ET5。

然而如此“疯狂输出”,反而投资人更担忧了:

“ES7的到来,不会对该款的866造成冲击吗?”

“ET7和ET5两款车的相似度极高,ET5的交付不会影响ET7的销量吗?”

也就是说,密集上线可能引发定位混乱,产生互为竞品的尴尬局面,销量确定性存疑。

或许比起一通“乱拳”,要想拉动销量,更需要一款爆款车型。而目前看来,蔚来似乎把宝押在了相对性价比车型ET5上。

比如,其管理层多次提到:ET5是发布后24小时内的预订量最大的一款车,目前20多万价格区间车型的销量表现都很不错,相信这个市场还可以再容纳一款月销量1万多的车。

基于此,比起cue蔚来的利润,更该追踪的是销量和新车型的市场反馈情况。

小结

事情已经很明晰了,问题的关键不在蔚来当下BaaS业务的会计处理方式,因为它虽然讨巧,但毕竟是「形式」合规的。

投资者更关注的是对BaaS关联交易的更充分披露——随着BaaS服务的推广,这部分信息,对投资者决策的影响会越来越显著。

不过,鉴于新能源仍是新兴赛道,事实上资本市场锚定里面的玩家,更看重的是销量。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介