威马作价275亿冲刺港股IPO:去年亏损82亿交车4.4万辆,百度雅居乐是大股东

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文 | 贾浩楠

来源:智能车参考

威马汽车,一度与蔚小理以“四小龙”并称的造车新势力,率先获得百度Apollo加持的造车新势力……今日正式在港提交招股书,冲刺IPO。

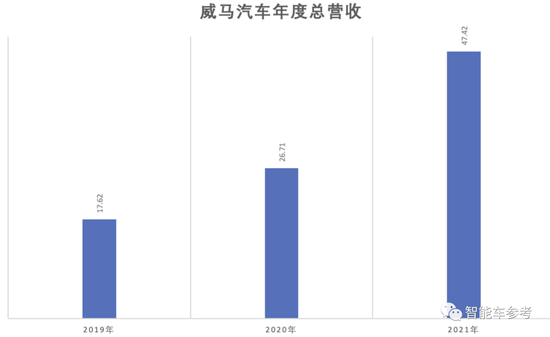

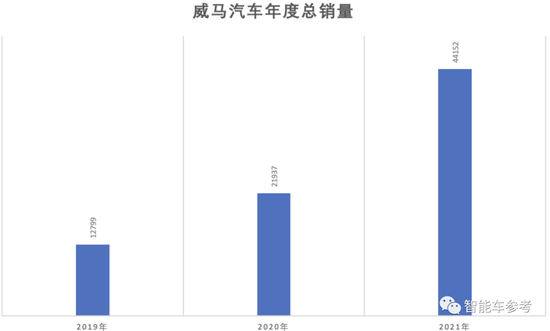

最新数据显示,威马2021年卖了44152辆车,同比涨了73%;营收47.43亿元,同比涨了77%;净亏损82.05亿元,扩大了61%。

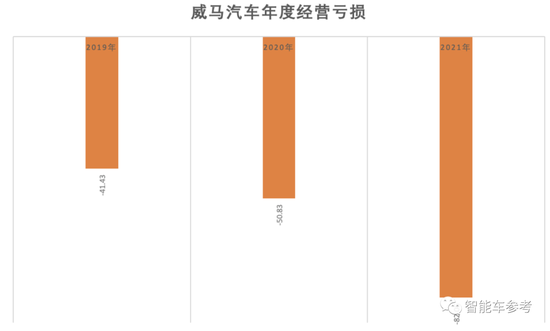

招股书披露,过去三年威马累计营收91.75亿元,三年累计亏损达174.31亿元。

此外,威马最新的融资轮次推算,公司上市前估值约41亿美元,折合人民币275亿元。另有爆料称,威马此次IPO预计募资10亿美元。

威马核心数据

首先是营收。

2021年威马整体营收47.43亿元,同比2020年上涨77.5%。

威马的营收增长,主要来自于2021年汽车销量的增长,全年一共卖出去44152辆,同比增长73%:

累计销量上,自2018年威马首款车上市以来,一共卖出了83495辆,迈入10万辆序列应该不会太遥远。

不过销量、营收双增长,威马在2021年的亏损仍然进一步扩大:

全年亏了82.05亿元。

这样的现象原因在于新势力目前还处在渠道扩展、高研发投入阶段,营收增长的背后代表的是销售、行政、研发开支的增长。

威马的钱都花到哪去了?

按照招股书披露,2021年威马销售开支9.85亿元,与上年同比微涨6%;

研发开支9.81亿元,也是与上一年基本持平,微降1%。

而上涨幅度最大的是行政开支,2021年达到27.04亿元,同比上涨54%。

上涨的原因,也能从招股书中找到答案。

2021年底,威马员工总数为3952人,比2020年底增加超过1/3,而且制造与研发人员比重最大,分别是54.1%和28.9%。

另外威马线下门店截止2021年底数量为621家,而在2020年底这个数字还不到200。也就是说,威马销售渠道一年内增长3倍多。

所以成本上涨,涨在了新增员工和渠道上。

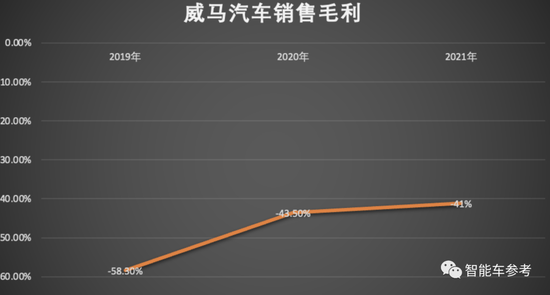

销售毛利上,威马依然没有转正,2021年度为-41.1%,按照威马单车均价18-20万计算,平均每卖一辆车,仍然要亏损1.8万元。

从这些数据中也能看出威马汽车现在在行业中的处境和位置。

累计销量未突破10万,毛利率未转正,威马汽车生存忧虑仍然存在。

不过,威马保持增长的基本面仍然没变。从招股书各项核心数据来看,增长仍然是威马这两年的主旋律。

威马核心业务:做什么?做得怎么样?

威马在售车型有4款,SUV包括EX5、EX6、W6,轿车E5,都是轴距在2.7-2.8米的紧凑中型车。

2022年下半年,中型轿车M7即将上市。

这几款车型有一个明显的分界点:W6。

W6之前的E系列,主要卖点还是电动和性价比,智能驾驶上只支持基础的L1、L2功能,而且不能OTA。

从W6开始,威马与股东之一的百度深度合作,把智能作为车的核心卖点。

W6上首发了百度Apollo的高阶智能泊车功能AVP,另外智能座舱方面也支持OTA升级。

今年下半年的M7,则更是把智能作为最大卖点。软件方面,包括AVP在内的百度ANP2.0会上车,能够实现高速领航辅助驾驶。硬件配置上威马把M7堆到行业最高,仅激光雷达就有3个,英伟达Orin芯片4颗,算力超过1000T。

从“电动”转向“智能”,这一点招股书明确体现。

威马认为,电池成本长远看是呈下降趋势,而现在中国国内电动汽车市场已经进入了智能汽车阶段。

这个阶段有三个核心能力最为关键:ADAS、OTA、EE架构。

而在这样的智能化竞争中,威马认为自己的优势在于:

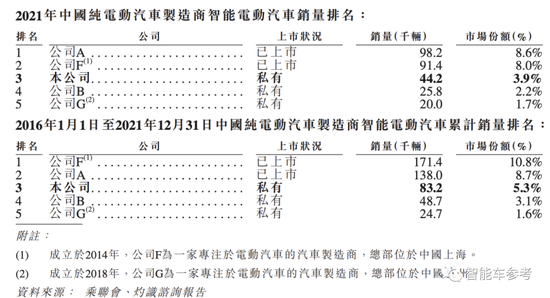

威马所谓的“主流车型市场”,招股书中明确指出——车型售价15-30万的市场区间。

而在这个细分市场中,威马的销售表现已经是行业第三:

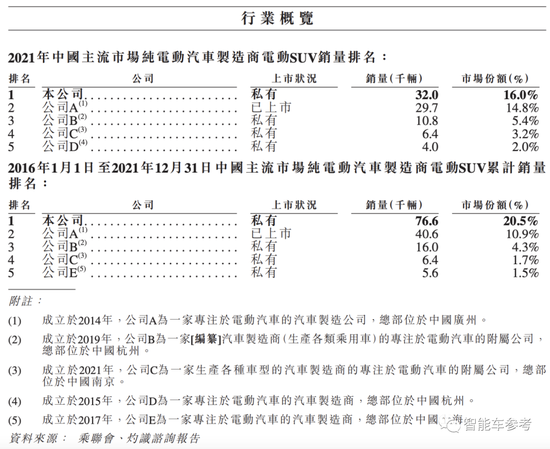

如果再细分到主流电动SUV这个市场,威马则认为自己已经是行业第一:

当然,威马引用的报告的这招“田忌赛马”的方法,实际也挺巧妙。

分别用了“电动”、“SUV”、“智能”,“主流价位”等限定,在不同的排列组合之下,也就形成了威马Bgm。

而在威马Bgm里,蔚来有SUV但不是主流价位选手,小鹏符合主流价位但SUV不堪打,理想更是因为增程上不了纯电台面…

妙啊~

谁创造了威马?

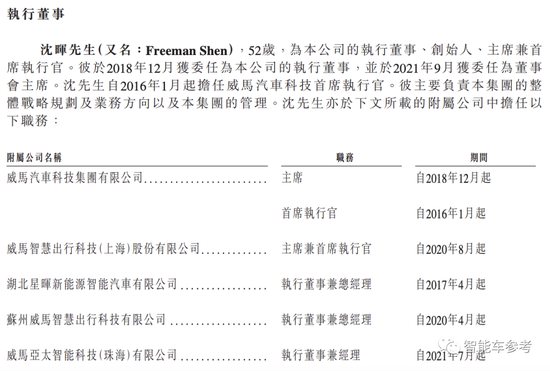

威马2015年成立,创始人大家很熟悉:沈晖,加拿大籍,英文名Freeman。

沈晖是原先吉利汽车的二号人物,曾主导参与了吉利对沃尔沃的收购,自述“职业生涯已经没有挑战”,于是出来创办了威马。

根据招股书显示,沈晖和其夫人王蕾是威马汽车最大持股方,两人通过关联公司持有威马汽车30.82%的股份,且协商一致行动。

另外,国内房地产开发企业雅居乐集团、百度、董事会其他成员分别持股6.46%、5.96%以及13.75%。

其余43.01%的股份,由数十家不同股东分别持有。

沈晖目前在威马公司中担任的职位是董事会主席、CEO,全局负责威马汽车运营。

除他之外,威马高管还有:

杜立刚,联合创始人兼执行副主席,负责内部管理、政府关系、战略合作。

侯海靖,联合创始人兼COO,负责威马汽车的研发工作。

毕仕宇,CFO,负责财务、融资、投资者关系等。

所以从股权结构和职务信息来看,沈晖本人依然是威马汽车现在的实际控制人。

最后,有爆料称,威马希望通过港交所IPO募资10亿美元。

而募资用途,威马在招股书中称,将用于研发汽车开发平台及下一代智能电动汽车;扩大销售及服务网络;将用于制造相关;偿还银团贷款及用作一般公司用途及营运资金。

如果威马上市顺利,曾经的“造车四小龙”就会完成在港交所的齐聚。

但今时今日的威马,与蔚小理是否还能并称,还需要更多维度的讨论。

也包括威马自身的努力。在威马创办的过程中,实际起步条件得天独厚,在新造车军团中,威马创始人是唯一一个“车厂”背景出身,且很早就明确了制造、电池和销售方面的思路,一度还在智能化上被百度加持,理论上可以跑得更快。

但威马的先天势能,没有转换为后天动能,至少距离曾经被期待的高度,差距明显。

所以港股IPO会成为威马发展的转折点吗?

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介