Apple元宇宙战略的“密谋”与“阳谋”

欢迎关注“新浪科技”的微信订阅号:techsina

作者|小刘掌柜

来源|周掌柜

摘编自《元宇宙大爆炸》(机械工业出版社)

“江郎才尽”的苹果真的会缺席元宇宙吗?

“下一代核心技术”、“未来战略制高点”、“21世纪颠覆式科技”太多太多的标签被寄于元宇宙身上,这背后既有市场对如今科技创新滞缓的焦虑;另一方面,也真切反应出在全球经济低迷且缺少创新驱动力的情况下,各方实际上都渴望一个引领性的新纲领。在这种情绪之下,不管是海外巨头还是国内大厂都在纷纷砸重金杀入元宇宙。不同于高调宣布进军元宇宙的Meta和Google等科技公司,消费领域的霸主苹果一直按兵不动,在元宇宙方面布局的信息更是寥寥无几。然而事实证明,在元宇宙上,苹果虽迟但到。

苹果正式向董事会介绍自研MR头盔

2022年5月中旬,苹果公司向其董事会成员演示了正在测试中的混合现实(Mixed Reality, MR)头盔。与此同时,苹果加速了对ROS(Reality OS, “现实操作系统”)的研发,该系统将用于混合现实硬件设备。虽然苹果官方没有表态,但是彭博估计,这套产品很可能在几个季度内满足公开发布的条件。如果上述报道属实,那将是2015年Apple Watch发布以来,苹果首次开启一条全新的产品线,这也将意味着苹果继Meta (Facebook)、微软、谷歌之后,正式加入“元宇宙”的战局。

网络上对苹果密谋元宇宙的猜测和分析众说纷纭,但这些文章大多停留在产品层面的讨论,缺乏对公司战略选择的合理性以及商业演变逻辑的思考。因此,本文从产业和公司两方面来理解苹果元宇宙背后更深层次的战略考量。

01

为什么选择MR切入元宇宙?

回答这个问题,首先要理解元宇宙的生态战略。周掌柜咨询团队在《元宇宙大爆炸》一书中将元宇宙的发展化为三个阶段:早期以入口竞争为特点,中期以行业场景应用为主,后期则是硅基文明和碳基文明的深刻变革,这里不对中期和晚期做过多展开。

在元宇宙早期更多是从入口角度展开的战略布局竞赛,不同公司根据自身的能力特点选择差异化的入口,这应该是一个百花齐放的阶段,不过这个阶段大概率会形成共识性的入口方式。换句话说,不同公司的元宇宙商业模式都将在早期阶段确立属于自己最合适的一个或几个入口,早期阶段也是入口选择阶段。

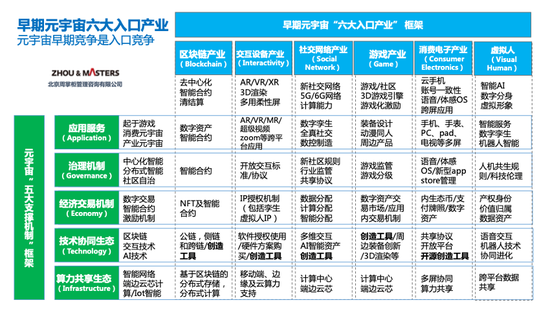

《元宇宙大爆炸》判断,在元宇宙的早期阶段会有6个核心入口。这6个产业之所以是核心的产业形态,根本原因在于它们推动了元宇宙在信息时代之后用了全新的交互方式,也就是多维交互,并且这六个产业都具有通过新型的创造工具创造内容和数据的特点。元宇宙不仅代表高水平的交互,更是高水平的3D交互。

《元宇宙大爆炸》:早期元宇宙六大入口产业

《元宇宙大爆炸》:早期元宇宙六大入口产业而其中交互设备入口是元宇宙的“上甘岭”,最关键也最激烈。理论上每一个超大型元宇宙商业模式必然会有新型交互设备来对接入口。由于构建大型元宇宙架构需要游戏、社交网络的综合能力,所以传统的交互设备厂商构建出超大型元宇宙系统的可能性并不高,毕竟这是一个高门槛的内容和用户运营的生意,但却有可能在交互设备消费电子领域诞生出引领潮流的重要公司,交互设备产业也是最有可能出现巨头主导生态之地。

过去两年,苹果陷入“成长焦虑”,虽然自研的M1芯片以及流媒体、金融等服务业务的增长闪烁亮点,然而,对于2万亿美元市值的苹果而言,这些亮点还不足以提升中长期天花板。从元宇宙生态战略看,无论是选择区块链路线、社交网络路线还是游戏娱乐路线,都逃不开以交互设备作为载体和支点。从这个意义上说,苹果发布MR头盔就像手机之于移动互联网时代,未来也最有可能支撑起下一个“万亿”市值。

02

绝对资源优势下的试探

如果我们把苹果在元宇宙上的布局放置公司整个战略框架下看,或许能收获更深刻的理解。在收入规模高达千亿美元的情况下,苹果正从三个方面发掘下一阶段的增长点,可以称之为“三位一体”战略:

智能硬件方面:iPhone产品线持续拓宽,实现从高端(Pro/Pro Max)到中低端(SE)的全覆盖。可穿戴设备和家用设备培养用户习惯,争取成为新的收入和利润担当。

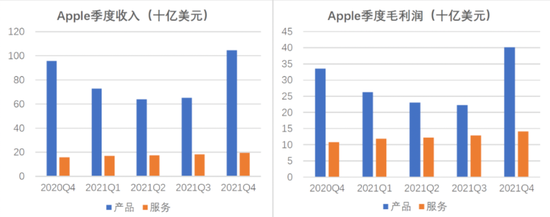

软件与服务方面:除了标配的iCloud以及App Store分成,大力发展Apple Music、Apple TV+、Podcasts等流媒体业务,构建Apple原生内容生态。截止2022年初,Apple Music的付费用户为9800万,而Apple TV+不少于2000万。与硬件业务相比,内容服务的毛利率明显较高,对Apple更有吸引力。

Apple硬件产品与服务的营收与毛利

Apple硬件产品与服务的营收与毛利探索技术方面:在Mac、iPad等产品线中逐渐使用自研M系列芯片,在提升性能的同时,进一步探索元宇宙、新能源汽车等“硬科技”领域。

可以看到,苹果的战略思路是以强大的消费业务(智能硬件和软件服务)作为基本盘和现金奶牛支撑“硬科技”的研发与尝试。另一方面,苹果拥有销量庞大、覆盖各类用户层级的消费电子产品线,可以游刃有余地为“硬科技”选择应用场景。

坊间一直传闻:苹果江郎才尽,库克时代苹果的创新力“不如从前”,悲观者甚至认为苹果已经老态龙钟,衰败之相尽显。可事实真的如此吗?智能手机从弄潮儿的新鲜玩物到所有人每日高频使用的智能终端,需要的不是剧变,恰恰是对用户体验的深刻理解和小步迭代的持续优化,而在这些看不见的细微之处,苹果实际上积累了极深的消费电子技术。相对于企业科技巨头,这是苹果在元宇宙领域最大的竞争优势。

苹果财报深度分析:AR?元宇宙?苹果未来还有哪些增长空间?

“精益生产”、“库存优化”,在背地里的苦功夫恰恰为苹果积累了非常强劲的资金储备,也使得苹果有足够的能力应对由此产生的风险,即使尝试不成功也不会伤筋动骨。截止2021年底,苹果的现金及短期投资规模之和为639亿美元,而且其长期投资足以清偿一切债务;上个季度的经营现金流高达470亿美元。因此,我们完全可以认为,Apple有能力以自主研发、投资或并购的方式在元宇宙世界中大杀四方,只看它乐不乐意。在军事上,数量本身往往即意味着某种质量;同理,在商业上,足够强大的财务资源往往即意味着技术实力。

03

手机厂商不会缺席元宇宙

从苹果对于“元宇宙”的布局来看,本质上和Meta、谷歌的理解没有太大区别,都是考虑到下一代交互方式变革对于简单连接的超越。区别在于苹果作为手机等消费电子巨头,从目前的手机功能扩展注定是一个务实之选。

如果我们再从元宇宙的角度看消费电子行业的发展趋势,总体上看,苹果、三星、OPPO、vivo、荣耀、华为、小米等公司进入元宇宙设备是没有任何悬念的,甚至这几家公司在两三年前也已发布了相关产品,只不过还没有Facebook Oculus Quest那样强劲的市场表现,这可能和这几家公司的科技领导力弱于Meta有关,而当趋势一旦确定,并且需求端出现放量的爆发之后,所有消费电子大厂注定会毫无悬念地切入到这个行业里面。

从必要性看,《元宇宙大爆炸》指出至少有四点是手机厂商不可回避的:

第一,VR/AR设备的新显示交互必然极大地减少用户在手机屏幕上留存的时间,这个趋势一旦明确,对手机行业将是最大利空。即使手机还会存在,注定会销量萎缩,且生态的影响力弱化,这也是扎克伯格所期望的。

第二,一旦VR/AR而或某种XR设备同样具备了手机作为计算中心的能力,那么叠加手机的屏幕显示被新的3D用户体验替代的可能性,手机可能会被更彻底地边缘化。

有报道显示,苹果眼镜将拥有Mac级别算力

有报道显示,苹果眼镜将拥有Mac级别算力第三,手机行业目前的战略路径是向多屏扩展,包括电脑、电视、手表等屏幕的延伸,而这些所有屏幕展现3D体验的效果并不是沉浸式,所以屏幕的发展对于手机厂商跟进元宇宙也有瓶颈。

第四,手机行业目前主要盈利模式都是内生态的软件盈利,手机本身毛利减少,这就有着扩展新设备的动力,而且如果未来应用开发者导向元宇宙开发,跟随Meta Horizon这样的平台,不仅流失开发者,也会流失追求新交互显示体验的社区用户,这更是釜底抽薪。

以上四点挑战,最终必然推动消费电子厂商在维持现有业务形态的基础上,快速向元宇宙形态靠拢。

我们不妨大胆预言:未来2-3年,手机厂商应该还是会更加决绝的跟随VR、AR和XR趋势放大在元宇宙方向的投资。从华为和OPPO已经发布的VR和AR产品看,已经体现了公司对这个领域的良好预期。这在我们的划分里依然属于元宇宙商业模式的早期入口。有稳定收入的公司往往保守,但获利丰厚之后的转型决心往往更大、更决绝。

参考文献

[1]《元宇宙大爆炸》,机械工业出版社,周掌柜

[2]《苹果密谋元宇宙?未来10年要取代iPhone》,11维空间

[3]《为什么是苹果?——复盘世界第一公司的3万亿美元之路》,北窗漫读

[4]《Apple对元宇宙最不可或缺的意义之所在》,昊乐

[5]《关于美国科技巨头的神话和现实》,互联网怪盗团

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介